2025年末,A股上市公司山东威高血液净化制品股份有限公司(603014.SH,下称“威高血净”)发布了一则看似普通的资产收购公告:拟以85.1亿元的交易对价,收购港股上市公司威高股份(01066.HK)旗下核心资产——山东威高普瑞医药包装有限公司(下称“威高普瑞”)94.07%的股权。

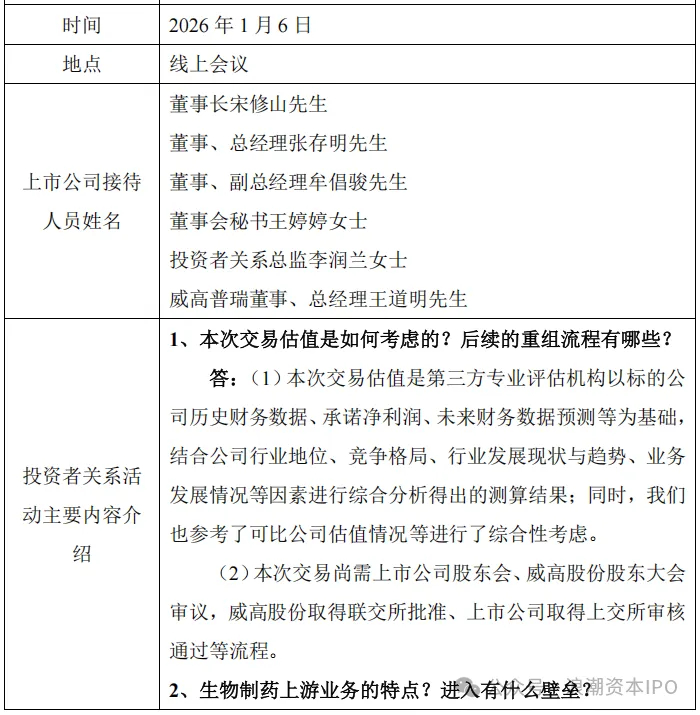

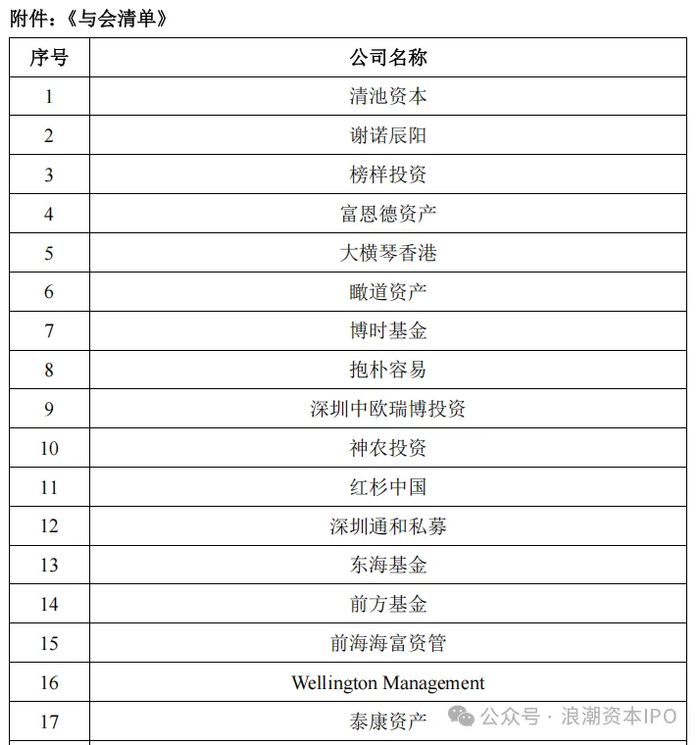

表面上看,这是一次典型的产业整合:A股公司收购港股兄弟公司的优质资产,实现业务协同和产业链延伸。管理层在2026年1月6日的投资者交流会上,用“技术协同”、“渠道复用”、“打造生物制药上游平台”等华丽辞藻描绘着美好蓝图。参会机构名单长达81家,几乎囊括了中国资本市场的所有主流投资机构——从红杉中国、富达基金到各大券商、公募基金,阵容堪称豪华。

然而,当深入剖析交易细节、追溯威高系长达十年的资本运作轨迹后,一个截然不同的故事浮出水面:这不是一次简单的产业整合,而是一场精心设计、规模巨大的跨市场估值套利操作。在这场游戏中,价值被系统性从低估值、低流动性的港股平台,转移到高估值、高流动性的A股平台,而代价则由威高股份的中小股东默默承担。

威高普瑞是中国预灌封注射器领域的绝对龙头,市场份额超过50%。在生物药、疫苗等高端制剂领域,预灌封注射器是不可或缺的关键包装材料。随着中国生物医药产业的快速发展,这个细分赛道呈现出高增长、高毛利、强现金流的优质特征。

财务数据揭示了这家公司的含金量:2024年实现净利润5.81亿元,预计2026年将达6.4亿元。按照A股同类企业的估值逻辑,这样的公司应该享受怎样的估值?

梳理了全球范围内可比公司的估值水平可以发现,A股同类企业普遍在20-30倍市盈率(PE)区间。若以其他公司,如西氏医药(West Pharmaceutical Services),常年维持在35-45倍PE、意大利Stevanato Group在30-40倍PE区间,就连山东药玻(技术壁垒相对较低)稳定在20-25倍PE。

按照最保守的20倍PE计算,威高普瑞2026年的合理估值应为:6.4亿元 × 20 =128亿元。如果采用25倍PE(A股中位数),估值可达160亿元。即便是对标全球的Stevanato Group的30倍PE,估值也应达到192亿元。然而,本次交易作价仅为85.1亿元。

这意味着什么?按2026年承诺利润计算,交易对应的PE仅为13.3倍(85.1/6.4)。这个数字不仅远低于A股最低估值水平(20倍),甚至低于技术壁垒更低的山东药玻(20-25倍),更不用说与全球同业35-45倍的PE水平相比。

85.1亿元 vs 128-192亿元——威高普瑞被以6.5折至4.4折的价格出售了。

财务影响是直接的,威高股份单体报表口径下的年度净利润将减少约1.5亿元,每股收益下降约7%。对于一家2025年上半年净利润已同比下滑9%的港股公司而言,此举无疑雪上加霜。

国家药品集中采购(VBP)持续压价,行业增长已从高景气赛道滑向“量增利薄”的公用事业模式。2024年,威高血净归母净利润同比仅增长1.58%,增长乏力迹象明显。

全球对标更加残酷:透析巨头费森尤斯(Fresenius Medical Care)PE仅15-18倍,DaVita更是低至12-15倍。这是一个增长放缓、利润受压的行业应有的估值水平。

根据交易发行价31.3元/股倒推,威高血净隐含2024年静态PE高达28-30倍。这个估值水平不仅远高于全球透析同业的15倍左右,甚至接近生物医药高增长公司的估值水平。

更令人困惑的是时间选择:在自身主业增长乏力、面临集采压力的背景下,威高血净却要以近30倍PE的溢价发行股票,收购一项以不足14倍PE出售的资产。

“低卖高买”的反差如此鲜明,让人不得不怀疑交易的真正动机。

·2016年:威高股份持有威高血净70%股权

·2017年首次稀释:威高血净整体作价仅12.83亿元,对应PE约12.8倍、PB仅0.73倍

·2019年向大股东转让:虽因利润波动导致PE估算区间较大(11.8–31倍),但PB仅为1.3倍

·2025年交易前:威高股份持股比例已稀释至23.53%

·本次交易后:威高股份持股比例将大幅提升至52.10%

第一阶段(2016-2024):低价剥离

·在威高血净业绩高速增长、血液透析行业高景气时期

·通过多次定向增发和股权转让,将威高血净从港股平台逐步剥离

·估值水平:PE 12-31倍,PB 0.73-1.3倍

·价值从港股流向A股

第二阶段(2025年):高价回购

·在威高血净主业增长乏力、面临集采压力时期

·通过反向收购,重新控制A股平台

·估值水平:PB 1.79倍、PE 27.8倍

·同一资产,估值大幅提升

同一资产,在业绩高速增长、未受集采冲击时期被低价稀释;在增长乏力、政策承压阶段却被高价回购。这种操作违背了最基本的商业逻辑,除非背后有更深层的战略考量。

对于实际控制人陈学利而言,这次操作实现了三重目标:第一,改善A股平台基本面。威高血净因注入高利润资产,2024年每股收益有望从1.21元提升至1.60元,增幅超30%,显著改善A股平台基本面。第二,提升A股控制权。威高股份对威高血净的持股比例由23.53%大幅提升至52.10%,从参股变为控股,未来可分享更高比例的A股增值红利。第三,优化资产证券化效率。通过将低流动性、低估值的港股优质资产转化为高流动性、高估值的A股股权,为后续减持、质押或再融资铺平道路。

据测算,若威高血净按25倍PE估值,其市值可达160亿元,威高股份所持股权隐含价值远超85亿元交易对价。这为未来的资本运作留下了巨大空间。

在2026年1月6日的投资者交流会上,管理层为这次交易编织了一个美好的技术协同故事:

“威高血净可利用其中空纤维膜技术切入生物制药过滤领域,并借助威高普瑞的客户渠道实现快速导入。”

“公司将以高端滤器为战略支点,横向拓展高关联产品,纵向深化应用服务,逐步打造一体化生物制药上游耗材平台。”

“我们致力于成为生物制药上游整体解决方案提供商,我们的目标不仅是销售单一产品,而是成为能够为客户提供定制化产品整体解决方案的供应商。”

这些话语听起来令人振奋,但经得起工程实践和商业现实的检验吗?

维度 血液透析膜 生物制药除病毒滤膜 孔径要求 概率分布,允许一定偏差 绝对截留(LRV>4),极窄分布 吸附容忍度 允许一定吸附 零吸附要求 验证标准 相对宽松 FDA/NMPA严格验证 技术难度 “麻袋级”过滤 “防弹衣级”精密过滤 生产环境 万级洁净车间 百级甚至更高洁净度 验证周期 数月 3-5年临床验证

威高血净现有产线仅能生产“麻袋级”透析膜,要达到“防弹衣级”除病毒膜标准,需要从材料配方、纺丝工艺到表面改性全面重构。这不是简单的技术升级,而是一次“二次创业”。

更关键的是,客户决策机制存在结构性隔离。威高普瑞的客户方向是:对接部门为药企制剂部/包装工程部;关注点是容器密封性、灌装适配性、成本;决策流程相对标准化,采购驱动。反观生物制药过滤的客户方向,对接部门为工艺开发部(PD)科学家;关注点是蛋白吸附率、验证数据库、工艺稳定性。

即便同属一家药企,两部门决策权完全独立。生物药一旦在临床早期锁定滤器供应商(如赛多利斯、科百特),商业化阶段几乎不可更换——因涉及重大工艺变更与重新报批。

所谓“渠道复用”最多仅能帮助威高血净进入非关键环节(如缓冲液过滤),难以触及核心高毛利市场。管理层预期2029年相关业务营收达1亿元,但实质性贡献耗时可能更久,远水难解近渴。

2025年下半年,威高系新设了“威高乐净”公司,宣称聚焦“生物制药上游过滤技术”。但这家公司无明确产品管线、无客户验证、无研发投入披露。

在威高血净主业增速已明显放缓的背景下,高调推出概念性新业务,极易被解读为估值故事包装。这让人联想到资本市场常见的套路:交易需要→ 创造概念 → 包装故事 → 支撑估值。

仔细研读了2026年1月6日投资者交流会的记录,发现管理层的回应堪称“标准答案模板”:

关于估值:“本次交易估值是第三方专业评估机构以标的公司历史财务数据、承诺净利润、未来财务数据预测等为基础,结合公司行业地位、竞争格局、行业发展现状与趋势、业务发展情况等因素进行综合分析得出的测算结果;同时,我们也参考了可比公司估值情况等进行了综合性考虑。”

关于技术协同:“威高普瑞在生物制药上游市场有客户广、粘性高、体系认证能力强、品牌效应显著、具备海外销售能力等优势。”

关于市场壁垒:“生物制药滤器市场目前的国产化率整体在20%左右。难点主要体现在技术及准入壁垒高。”

这些回答在技术上无懈可击,但回避了核心问题:为什么以如此低的估值出售优质资产?为什么在自身高估值时发行股票?

令人惊讶的是,参会机构名单长达81家,包括清池资本、红杉中国、富达基金、Wellington Management等顶级投资机构,以及各大券商、公募基金。但在公开记录中,没有看到对这些核心矛盾的尖锐质疑。

或者,他们心知肚明,但选择沉默。

中国资本市场独特的A/H股双轨制,为精明的资本玩家创造了一个长达二十年的制度性套利空间。这个空间的本质在于:同一家公司的资产,在A股市场可以获得25-35倍的市盈率估值,而在港股市场却只能获得15-25倍。这10-15倍的估值差异,不是偶然的市场波动,而是由投资者结构、流动性、市场情绪、监管环境等多重因素共同塑造的系统性制度红利。

威高系的实际控制人陈学利,作为在医疗产业深耕三十余年的老将,敏锐地捕捉到了这个套利机会。他的操作逻辑清晰而冷酷:将集团最优质的资产,从低估值、低流动性的港股平台,系统性转移到高估值、高流动性的A股平台,实现整体财富的最大化。

要理解2025年这场85亿元交易的深意,我们必须将时间轴拉回到十年前。威高系的资本运作,不是一时兴起的决策,而是一部精心策划、分步实施的十年长剧。

第一幕:播种(2016-2018)——低价剥离A股平台

2016年,威高股份尚持有威高血净70%的股权。此时的中国血液透析市场正处于黄金发展期:人口老龄化加速,医保覆盖扩大,行业年增长率超过20%。按常理,这正是应该加大投入、巩固控股权的时刻。

但陈学利的选择恰恰相反。2017年,威高血净进行首次股权稀释,整体估值仅12.83亿元,对应PE约12.8倍、PB仅0.73倍。这个估值水平,不仅远低于当时A股医疗设备公司30倍以上的平均PE,甚至低于港股同类公司15-20倍的估值区间。

为什么如此低价?当时的公告解释是“引入战略投资者”、“优化股权结构”。但站在今天的视角回望,这实际上是将高增长资产从港股平台剥离的第一步。通过多次定向增发和股权转让,到2025年交易前,威高股份对威高血净的持股比例已稀释至23.53%。

第二幕:培育(2019-2024)——A股平台的独立成长

剥离后的威高血净在A股独立发展。凭借血液透析行业的景气周期和A股的高估值环境,公司市值从上市初期的几十亿元,逐步增长到交易前的百亿规模。这个过程中,实际控制人虽然持股比例下降,但持股市值却大幅增长——这正是A股高估值魔力的体现。

与此同时,留在港股平台的威高普瑞继续稳健经营,预灌封注射器市场份额超过50%,净利润从2019年的3亿多元增长到2024年的5.81亿元。这是一头不折不扣的“现金奶牛”,但它在港股市场的估值却始终低迷——PE长期在15倍以下徘徊。

第三幕:收割(2025年)——价值转移的完成

2025年,时机成熟了。威高血净主业面临集采压力,增长乏力,需要新故事支撑估值;威高普瑞盈利稳定,但港股估值低迷;实际控制人对A股平台的控制权不足,需要强化。

于是,一场看似“产业协同”的交易应运而生:威高血净以85.1亿元收购威高普瑞94.07%股权。交易的设计精妙绝伦:

估值设计方面,威高普瑞按13.3倍PE出售,远低于A股同类公司20-30倍的估值水平;从支付方式来看,威高血净以28-30倍PE发行股票支付,充分利用A股高估值优势;交易后,威高股份对威高血净的持股比例从23.53%提升至52.10%,实现绝对控股。这个设计的本质是,用低估值的现金资产(威高普瑞),换取高估值的股权资产(威高血净股票),同时大幅提升对高估值平台的控制权。

对于实际控制人陈学利而言,这次交易实现了三重收益。首先,估值套利收益。按最保守估算,威高普瑞在A股的合理估值应在128亿元以上(20倍PE×6.4亿元净利润),但交易作价仅85.1亿元。这42.9亿元的估值差,通过复杂的交易结构,最终转化为实际控制人持有的威高血净股权价值的提升。交易后,若威高血净市值达到160亿元(25倍PE),实际控制人通过威高股份持有的52.1%股权价值达83.36亿元,远超交易对价。这还不包括其个人直接或间接持有的其他股权。

第二,控制权强化收益。交易前,威高股份仅持有威高血净23.53%股权,虽为第一大股东但控制力有限。交易后,持股比例提升至52.10%,实现绝对控股。这意味着,未来威高血净的利润可以全额并表,对公司重大决策拥有绝对话语权,为后续资本运作(减持、质押、再融资)扫清障碍。

第三,流动性优化收益。港股市场的流动性远逊于A股。以威高股份为例,日均成交额通常只有几百万港元,大额减持极为困难。而威高血净在A股的日均成交额可达数亿元,流动性优势明显。通过这次交易,实际控制人将低流动性的港股资产(威高普瑞股权),转化为高流动性的A股资产(威高血净股票),为未来的财富变现铺平了道路。

威高系的案例不是孤例,而是A/H股估值差异下的必然产物。只要这种估值差异持续存在,类似的套利操作就会不断上演。

威高系的案例最终指向一个根本性问题:在资本市场发展中,如何平衡效率与公平?

从效率角度看,实际控制人的操作是理性的——将资产配置到估值更高、流动性更好的市场,实现整体价值最大化。这种操作促进了资本的有效配置,提升了市场效率。

从公平角度看,这种操作损害了部分股东的利益,违背了信托责任,破坏了市场信任。长期来看,可能侵蚀资本市场的基石。

理想的平衡点是:在尊重市场规律、允许合理套利的同时,建立有效的制衡机制,保护中小投资者利益,维护市场公平。

对实际控制人,资本运作的边界在哪里?短期利益与长期声誉如何平衡?信托责任在哪里?这些是一名党代表需要考虑,且要有表率的!

>>>查看更多:股市要闻