近日,威高骨科(688161.SH)公告,拟变更未使用部分募集资金8646万元,收购苏州杰思拜尔医疗科技有限公司部分股权并同步增资,交易完成后,共持有杰思拜尔55%股权,杰思拜尔成为其控股子公司。

这是这家骨科龙头正式通过收购快速切入微创骨科领域,弥补细分赛道布局短板。

但是,在日趋激烈的骨科竞争中,这场剑指新兴赛道的突破能否弥补短板,觅得“新生”?

本文3223字,9分钟

来源 | 颐通社 (ID:Medisophy)

▍骨科器械龙头,微创觅“新生”

作为中国骨科器械行业龙头,威高骨科业务覆盖脊柱、关节、创伤等传统骨科植入物核心领域,但今年披露财务数据显示,公司正面临传统业务增长放缓,与行业竞争加剧双重压力。

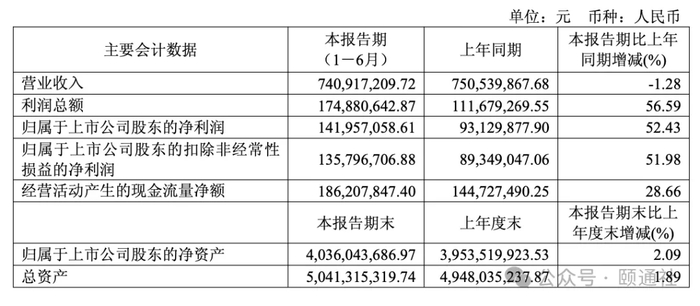

财务表现上,今年前三季度,威高骨科实现营业总收入11.06亿元,同比增长2.12%;归母净利润2.07亿元,同比增长26.24%;扣非净利润1.94亿元,同比增长22.06%。

今年半年报数据显示,上半年营业收入7.41亿元,同比微降1.28%;归母净利润1.42亿元,同比大幅增长52.43%,核心得益于销售费用优化与规模效应释放。

同期,销售毛利率约66.5%,同比提升约2.4%,主要受集采产品价格影响;净利率因成本控制成效,保持稳健。

业务板块中,脊柱类、创伤类、关节类为核心产品系列,其中脊柱类与关节类2024年营收均为4.21亿元,占比均29%,并列核心收入来源。

整体来看,公司营收虽保持正增长,但增速已不及行业头部企业。

公司面临的核心挑战在于,传统骨科植入物仍占产品结构主导,虽通过“价稳量增”对冲集采带来的价格压力,但微创相关板块尚未形成规模贡献。

行业格局层面,中国骨科器械行业自2021年纳入国家集采以来,市场格局发生了深刻变革。

脊柱、关节、创伤等传统品类价格大幅下降,行业竞争从“价格战”转向“技术战”与“产品结构升级战”。

今年前三季度,A股骨科耗材板块整体营收同比增长17%,归母净利润同比增长81%,其中微创骨科、手术机器人等创新领域,成为增长核心驱动力。

相比之下,威高骨科增长速度未能跟上板块平均水平,核心原因归结于产品结构中传统植入物占比仍较高。虽已布局脊柱微创、运动医学等微创相关业务,但板块规模尚未显著扩大,未能充分享受创新赛道红利。

随着人口老龄化加剧,与快速康复理念普及,微创骨科手术因创伤小、恢复快、并发症少等优势,市场需求持续爆发。

脊柱微创手术、关节镜下微创手术等已成为临床主流术式,相关器械市场规模年增速超20%,成为骨科行业最具增长潜力的细分赛道。

在此背景下,威高骨科亟需通过布局微创赛道打破增长瓶颈。

▍亏损杰思拜尔值不值?

本次交易标的杰思拜尔,成立于2019年,是一家专注于微创骨科器械研发、生产与销售高新技术企业,核心业务聚焦脊柱微创、关节微创等领域,产品矩阵与威高骨科形成高度互补。

业务布局上,杰思拜尔产品主要覆盖脊柱微创器械、关节微创器械,以及有源能量设备三大方向,均为当前骨科领域高增长品类。

其中,脊柱微创器械,包括经皮脊柱内窥镜、镜下融合系统等核心产品,已通过NMPA注册,进入国内多家知名医院临床使用。

关节微创器械,涵盖骨科关节内窥镜、关节镜下配套耗材等,技术水平具备国际竞争力。

有源能量设备方面,今年7月取证的超声骨刀,实现脚踏、镜下/开放超声、高速动力等五合一集成设计,技术优势显著。

市场定位上,杰思拜尔聚焦中高端微创骨科器械市场,产品定价介于国产中端产品与进口产品之间,既具备价格优势,又能满足临床对产品性能的高要求。

截至今年9月,公司已取证多款核心产品,另有多项在研产品处于注册阶段,覆盖脊柱、关节等多个微创细分领域。

值得注意的是,杰思拜尔目前持续处于亏损状态,盈利能力尚待提升。

财务数据显示,2024年度实现营收1455.03万元,净利润亏损459.12万元;2025年前三季度营收875.25万元,净利润亏损434.66万元,持续处于亏损状态。

这一局面主要源于公司成立时间较短,研发投入持续进行,主要产品仍处于陆续取证及销售拓展阶段,销售收入相对有限,且持续投入研发资源完善产品工艺。

此外,杰思拜尔还面临多重经营风险。

在研产品需进一步资金投入与研发创新,新一代产品生产工艺仍需持续完善,存在研发、工艺进度不及预期的可能。

另外,随着骨科微创领域竞争加剧,若不能持续保持技术领先,其市场份额可能被挤压。

业绩承诺方面,根据交易协议约定,杰思拜尔2026-2028年度需达成累计销售收入不低于20873.45万元,平均业务毛利率不低于66%,意味着年平均营收至少6000万以上。

这一目标既反映微创赛道高增长潜力,也彰显交易双方对标的公司发展前景信心。

▍补位,威高押注微创骨科未来

随着人口老龄化加剧,与医疗消费升级,微创骨科手术量正以每年20%以上速度增长,成为骨科行业增长最快细分领域之一。

公告显示,威高骨科以6,646万元的价格,购买老股东持有杰思拜尔 371.6087万元的出资额;另出资2,000万元,认购杰思拜尔94.0781万元新增注册资本。收购并增资完成后,公司将持有杰思拜尔55%股权,杰思拜尔将成为公司控股子公司。威高骨科在公告中表示,未来

将以杰思拜尔为平台,持续加大微创骨科领域投入,完善产品矩阵,公司将打造继脊柱、关节、创伤之后第四大核心业务板块,为公司长期增长注入新动力。

杰思拜尔核心产品包括经皮脊柱内窥镜、超声骨刀、全内镜下脊柱微创融合系统等,已进入国内部分三甲医院,具备一定市场基础,威高骨科可借助自身渠道优势,快速扩大市场份额。

骨科器械行业研发周期长、注册难度大、投入成本高,创新产品从研发、临床、注册取证到最终实现规模化商业转化的周期较长。通过收购,威高骨科可节省大量研发时间与资金投入,快速切入高增长赛道。

双方的协同效应,还体现在多维度。

生产方面,威高骨科作为亚洲最大骨科耗材生产基地,具备充足规模化生产能力,可降低杰思拜尔产品生产成本,满足未来规模化生产需求。

资金方面,今年上半年末,威高骨科货币资金15.32亿元,储备充足,具备充足资金支持后续研发与市场拓展。

▍并购能否逆袭?

杰思拜尔承诺未来三年目标毛利率为65%-67%,需依托产品市场拓展、新注册证获批等多重因素,存在一定不确定性。

从经营基础来看,杰思拜尔营收规模较小,抗风险能力较弱。

若未来杰思拜尔市场拓展不及预期,或研发投入持续增加,可能导致业绩考核目标无法兑现。

此外,集采政策延伸风险,也不容忽视。

随着微创骨科器械市场规模扩大,未来不排除被纳入集采的可能,若出现价格大幅下降,将对公司盈利能力产生影响。

8646万收购杰思拜尔55%股权,对威高骨科而言是一次集采背景下破局之举,结果尚待时间考验。

END

扫码加入颐通社医疗器械产业链创新链交流群

荐读

骨科老兵IPO过会!集采洗牌逆势崛起?

12亿项目“翻车”!“四大”抗辩骨科巨头

破解十年腰痛困局!骨科巨头射频消融系统获FDA放行

骨科巨头豪赌18亿!为何看上 “疼痛管理黑科技”?

利润暴跌,骨科小巨人何去何从?

2025值得关注的骨科新潮与巨头动向 | 盘点AAOS

施乐辉挥刀“瘦身”:砍掉5亿库存,冲击10亿现金流!

喜欢就多一个点赞,多一次分享吧!

版权与声明

1.“颐通社”致力于提供准确、完整、有效的资讯信息,但不保证信息的准确性、完整性和有效性,部分文字和图片素材来源于网络,不做任何商业交易及或医疗服务的根据,如自行使用“颐通社”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

2.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

3.颐通社所刊载内容之知识产权,为颐通社及相关权利人专属持有。未经许可,禁止转载、摘编、复制及建立镜像等任何使用。

4.需发布24小时之后方可申请转载。转载请注明:本文转载自公众号“颐通社”(ID:Medisophy)。

>>>查看更多:股市要闻