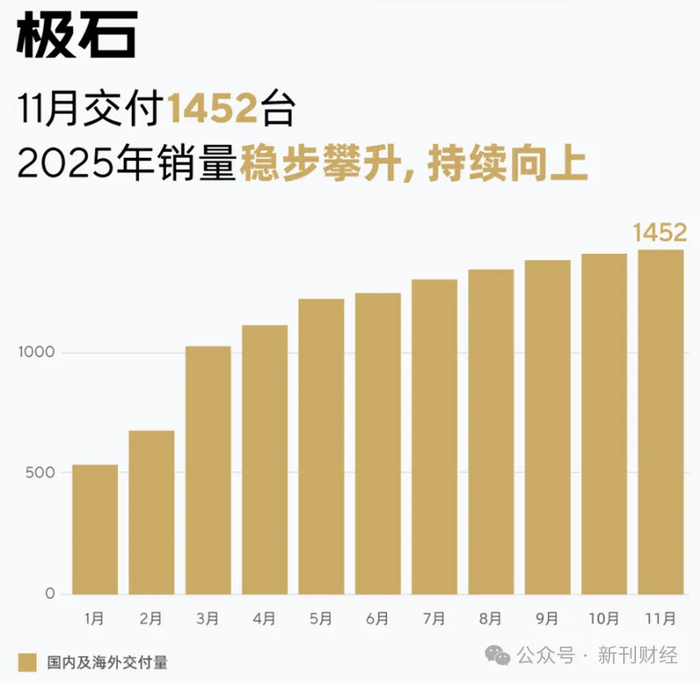

近日,极石汽车在微博账号发布:2025年11月交付1452台新车,并称“销量稳步攀升,持续向上”。

单看绝对值,1452台在中国新能源车市场属于“极小体量”。从各家新能源车企公布的数据来看,市场份额仍然拼抢激烈,主流车企单月交付可达数万至数十万量级,足以将极石的千台量级吞没于统计噪声之中。

极石并未在公开披露中同时提供分渠道、分地区、退货率与实际交付终端验收的数据。没有渠道结构、海外出货与本地交付的拆分,就难以判断这些交付是否来自真实终端消费者的交付验收,还是包含经销商备货、样车转移或以出库计入的非终端交付。若主要体现在海外少数市场的“先出货”策略,则其对国内市场声誉、售后承诺与长期用户口碑的传导力将再打折扣。

一、石头科技“水涨船低”

极石汽车这一千台级别的交付数字,被包装成多元化成功的标志,也引发市场与消费者的多重疑问——对于北京石头世纪科技股份有限公司(688169.SH,简称“石头科技”)及其关联方而言,在一家以扫地机器人起家的科技硬件公司背后,这样的造车故事究竟有多少真实价值?又有多少是资本与话语的放大?

资料显示,极石汽车的主体为上海洛轲智能科技有限公司,该公司与石头科技的法定代表人都是昌敬,但公司层面宣称独立运营。

然而,独立与否的核心并非法律隔离,而是资源流动、商业决策与信息披露的透明度。依照监管和投资者保护的基本逻辑,任何可能对上市公司未来现金流、资产负债表或利润表产生实质性影响的关联活动,都应当在信息披露中有足够的透明度与细节。当前披露多停留在“关系存在但相对隔离”的表述上,尚不足以消除外界对“资源倾斜”的猜测。

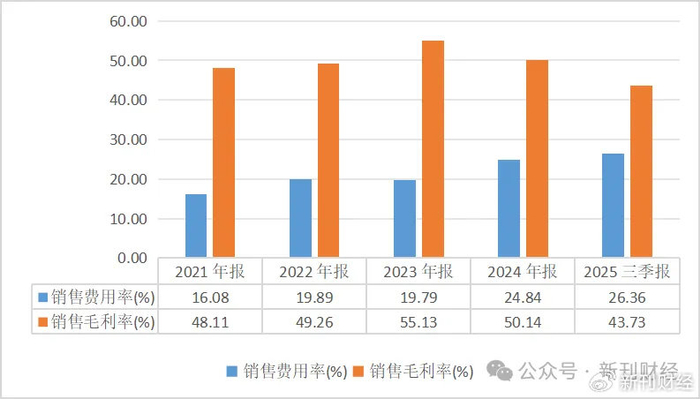

在资本市场层面,石头科技近一年的财务表现堪称典型的“增收不增利”,从2024年的年报到2025年的三季报,营业收入均表现出了大幅上涨的态势,然而归母净利润却稳定快速下滑。

细看其财报,不难发现,公司为了维持出货量与市场份额,不惜大规模投放资源,然而造成的结果是销售费用率上升+毛利率下降的“双杀”。近5年间,销售费用率逐年攀升,今年前三季度达到26.36%,比2021年的水平足足高出了10个百分点。而毛利率则在今年降至43.73%,创下五年新低的同时,也比2023年的峰值水平55.13%低出了相对两成。

更重要的是,继2024年经营活动现金流净额同比下降20.68%之后,今年前三季度经营活动现金流净额为-10.60亿元,又同比下降200%。

再看石头科技的产品与业务结构,就会发现其对主营“智能清洁机器人及配件”,尤其是扫地机器人的高度依赖。今年上半年,公司99.94%的收入仍来自智能清洁产品及配件,其中扫地机器人仍然是绝对核心。虽然公司曾尝试拓展产品矩阵和价格矩阵,但其新赛道始终未能成型。换句话说,石头科技并没有真正建立起多元化、可抗周期、可持续增长的产品组合结构。

此前,石头科技凭借全球化扩张和出货量增强,一度在行业内被认为处于领先地位。根据国际数据公司统计,今年上半年,石头科技在全球清洁机器人市场扫地机品类出货量占比超过20%,以绝对领先优势稳居第一。

但有分析师认为,随着新玩家的加入,所谓蓝海市场正迅速向红海转变,石头科技若不能成功转型,恐将进一步被迫承受利润率、市场份额双重侵蚀。

不可避免的行业内竞争加剧,头部竞争者(如科沃斯)、传统家电厂商以及新兴品牌纷纷加码产品与渠道,尤其是在价格、渠道覆盖、售后服务方面发起挑战。

品牌方面,扫地机器人市场从“技术驱动”转向“价格+渠道+用户粘性”驱动,技术壁垒下降,品牌忠诚度弱化,新入局者凭借价格优势或生态整合优势容易撬动市场。

除业务与利润压力之外,石头科技随着股价大幅波动,近年间多位高管出现减持动作。

伴随着业绩下滑,昌敬在社交媒体上甚至“清空”公开账号,减少对公众与投资者的信息互动。

此外,公司在今年年中还提出了赴港交所二次上市的意向。这可能是其在国内股价与盈利能力承压的背景下,用双市场来重塑成长逻辑,但也为公司未来资本结构、股东结构与治理结构带来新的不确定性。以上种种综合反映到股价方面,石头科技的股票最近正处于历史最低点附近徘徊,相较于峰值,几乎十去其九。

二、跨界造车的叙事能否掩盖主业危机

正是在上述主营业务与治理结构压力之下,造车及多元化叙事成为昌敬寻求新增长点的选项之一。极石汽车1452台的交付,正是在这样的背景中被放大为“战略跨界成功”的代表。

然而,这种跨界叙事也存在多重逻辑风险。造车属于重资本、重投入、重周期产业,其与智能清洁硬件的成本结构、盈利周期、资金需求、供应链管理、合规要求均存在巨大差异。即便极石交付数字上涨,也无法在短期内改善石头科技现有的利润率与现金流问题。

跨界造车若大规模扩张,势必消耗更多管理资源、资本资源与运营注意力,这将进一步分散对智能硬件主业的关注,使本已脆弱的盈利结构更加脆弱。若公司将未来估值过度依赖造车等多元化故事,对于投资者而言,将面临高估值却兑现能力弱的高风险。若造车或新业务未能如期实现,其对公司整体估值与信任将造成重大伤害。

因此对于石头科技的治理层,建议公司披露更加详细、透明的财务与经营数据——特别是销售费用构成、存货/预付款/应收账款的结构、现金流与投融资情况等。对关联交易、高管减持、重大资本运作等进行严格监督与信息披露,避免通过叙事包装隐蔽真实风险。同时设立或强化独立董事和审计委员会风险控制机制,对公司战略转型、大额资本支出进行审慎评估与决策机制设计。

石头科技曾凭借扫地机器人出货量与全球化扩张,被誉为中国智能硬件出海标杆,被资本市场视作“高成长+高颜值”的代表。然而2025年的业绩与结构性问题显示,这个曾经代表“行业向上”的名字,正处于一次深刻的战略与治理考验之中。

极石汽车1452台交付这一情况,也许暂时能够缓解舆论与市场对石头科技主业下滑的焦虑,但不能成为掩盖业务结构与现金流问题的挡箭牌。

若昌敬真希望把“跨界”做成长期的、可持续的价值创造,首先还是应当做实石头科技的经营数据,兑现对用户和股东的承诺。

作者 | 肖毅

编辑 | 吴雪

>>>查看更多:股市要闻