LiveReport大数据

|港美IPO投研专家|

2025年,港股市场新增19家A+H股公司,创下历史新高。截至发稿,募资总额(含超配)达到1401.12亿港元,占据港股半壁江山。相比之下,2024年仅有3家A股公司赴港上市,募资总额(含超配)420.48亿港元。

新增A+H公司主要聚焦于信息技术、工业和消费领域,体现了港股资本市场对科技创新和产业升级的支持。以下分别从上市时间、行业分布、发行时市值、募资规模、认购热度、基石占比、AH折价率和市场表现等维度剖析其特征。

一、下半年节奏加快,硬科技领域占主导

2025年新增的19家A+H股中,上市时间呈现“双峰”格局,从3月10日(赤峰黄金)至12月22日(南华期货股份),跨度287天。高峰期集中在二、四季度,分别有6家和8家公司挂牌,合计占比73.7%。其中,5月以4家公司上市的数量成为最密集月份,而第四季度上市家数占比高达42.1%,下半年尤其是年末上市节奏显著提速。

来源:LiveReport大数据

来源:LiveReport大数据行业分布上,工业与科技形成“二重奏”,成为A+H上市主力。

工业领域公司最多,共有6家(其中,宁德时代与钧达股份虽属新能源产业链,但行业分类为工业),占比接近3成,涵盖高端制造、新能源汽车产业链等领域。

资讯科技业也占据较大比例,共有4家,包括3家半导体企业纳芯微、天岳先进、峰岹科技,以及1家通信设备企业剑桥科技。

消费类合计5家,其中非必需性消费3家,必需性消费2家,合计占比约26.3%,覆盖食品、汽车、电子消费等多个细分领域,反映消费行业在港股市场中仍具吸引力。

来源:LiveReport大数据

来源:LiveReport大数据A+H高度集中于高端制造(工业)、半导体(资讯科技)、新能源此类硬科技等符合产业升级方向的领域,清晰地反映出A股企业正通过港股再上市以提高国际影响力,推动其产业全球化,符合当前我国经济正从传统要素驱动向科技创新驱动的转型需求。

二、市值规模差异大,新能源与高端产业链成“吸金”主力

从发行时的市值来看,19家新增A+H公司总市值达25,372.02亿港元,但平均市值(1,335亿)与中位数市值(257亿)的巨大差异揭示了较大分化。整体上呈现出“单极领头、长尾分化”的结构。

宁德时代以近1.2万亿港元发行时总市值断层领先,是唯一超万亿的公司。市值超2000亿的4家龙头(宁德时代、恒瑞医药、海天味业、三一重工)的市值总和占据了总盘76.5%,集中度非常高。

来源:LiveReport大数据

来源:LiveReport大数据募资净额规模与市值呈正相关,但非严格线性,且与产业赛道深度绑定。

募资净额头部公司全部来自资本密集型的高端制造领域:宁德时代(电池,353亿港元)、赛力斯(整车,140亿)、三一重工(机械,133亿)位列前三。

来源:LiveReport大数据

来源:LiveReport大数据按港交所行业计,工业类企业募资净额最高(约666.11亿港元),占据近半募资额,进一步体现了制造业转型升级的资金需求。

具体来看,主要受宁德时代、三一重工、三花智控等大型项目驱动,但该行业内也存在如钧达股份(12.92亿港元)等募资规模较小的企业,显示同一行业内部融资规模差异较大。

资讯科技业呈现出“小步快跑”的特点,虽有4家公司,但平均募资净额为26.63亿港元,融资规模较为分散,显示科技创新的广泛性。

来源:LiveReport大数据

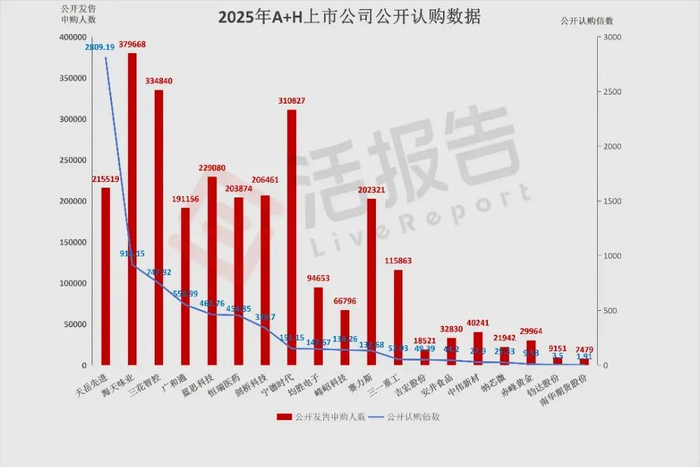

来源:LiveReport大数据三、题材驱动散户热情,基石参与率高

公开认购数据反映散户情绪受行业题材主导。

半导体、消费与热门科技标的排在前列:天岳先进(2809倍)、海天味业(918倍)、三花智控(748倍)、广和通(551倍)等位居高位。认购倍数前十名中,科技与消费公司占主导,半导体和硬科技易引发“羊群效应”。

来源:LiveReport大数据

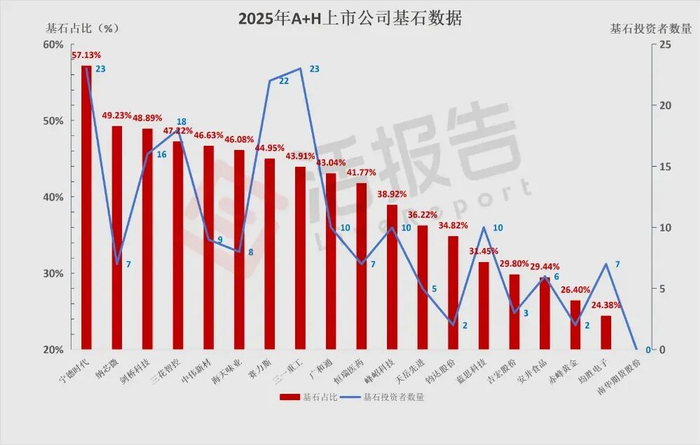

来源:LiveReport大数据与此同时,基石参与广泛。19家公司中有18家引入基石(参与率约94.7%),平均基石占比将近四成,达到约37.9%,且头部项目基石数量与占比更高。

宁德时代基石占比达57.13%,且共有10家公司基石占比超40%。高比例、高质量的基石参与,为A股赴港发行提供了坚实的市场信心和定价支撑。

来源:LiveReport大数据

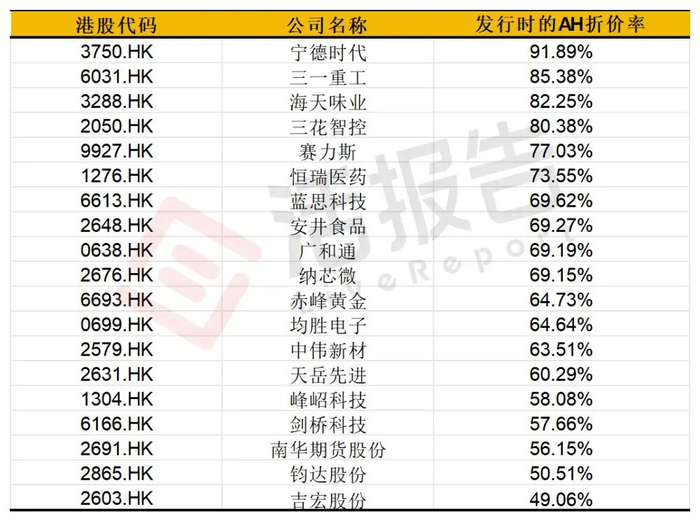

来源:LiveReport大数据四、普遍6-7折发行,龙头“折价收敛”

港股发行定价时的AH折价率方面,本文采用以下公式计算:

AH折价率 = 港股发行价(港元)÷ [港股定价日前1交易日的A股收盘价(人民币) × 汇率1.1]

所有19家公司港股发行价相对A股均存在折价,AH折价率分布于49%至92%之间(小于1即为折价)。其中,10家公司(超半数)折价率集中在60%-80%这一“中等折价”区间,形成了市场常态。

行业龙头折价幅度显著收窄。折价率最高的公司(>80%)清一色为各赛道绝对龙头:宁德时代(91.9%)、三一重工(85.4%)、海天味业(82.3%)。这表明此类AH公司凭借其强大的基本面、国际知名度与广泛流动性,获得了全球资本的普遍认可,使得港股定价能够更接近A股水平,享有“折价收敛”特权。

成长型科技股则形成“风险折让共识”。对于半导体、高端制造等领域的成长股(如蓝思科技、纳芯微等),其AH折价率多集中在6-7折区间,反映出港股机构投资者对此类标的形成了一个约30%-40%的安全垫默契。

来源:LiveReport大数据

来源:LiveReport大数据五、喜忧参半,科技领涨,市值与AH折价率共塑波动格局

2025年19家A+H公司的市场表现整体涨跌参半。暗盘上涨9家、持平1家、下跌9家,上涨概率为47.4%;首日上涨10家、持平2家、下跌7家,上涨概率为52.6%。

从暗盘与首日的涨跌幅关系来看,暗盘具有较强的首日预示性,有15家公司暗盘与首日方向一致,暗盘表现成首日的“风向标”。

行业方面,资讯科技业表现最为亮眼。4家公司中仅纳芯微在上市遭遇下跌,其他3家均录得不错涨幅。

工业的6家A+H中首日有4家上涨,2家下跌;消费板块中(包括必需性消费行业和非必需性消费行业)2家上涨、2家下跌、1家持平;原材料行业1家下跌、1家持平;医疗保健业的恒瑞医药于上市首日大涨25.2%。

2025年港股A+H市场呈现出“结构性分化”的特点,市场对于由创新驱动的科技和医疗等成长型行业展现出更强偏好,并在上市初期给予明显溢价,整体表现普遍要优于周期性行业(工业、原材料、非必需性消费)。

从市值方面看,大市值A+H公司(1千亿港元以上)的市场表现更为稳健,首日多为正收益或稳定;小市值公司(低于百亿)表现剧烈分化,且易受散户情绪影响,其市场表现呈现出“高波动”的特点。

来源:LiveReport大数据

来源:LiveReport大数据截至2026年1月7日收盘,19家A+H公司中共有14家实现上涨,仅有5家下跌,平均上涨29.5%。

有5家公司表现突出,涨幅超50%,分别是赤峰黄金(115.23%)、宁德时代(92.91%)、恒瑞医药(76.50%)、三花智控(73.08%)和吉宏股份(69.38%)。

另有9家公司实现正收益,平均回报22.10%。

剩余5家下跌,分别是南华期货股份(-3.33%)、均胜电子(-14.77%)、赛力斯(-15.89%)、广和通(-24.56%)和海天味业(-7.61%)。

尽管市场波动,但近三分之二公司上市以来实现上涨,整体趋势偏积极。其中资源和新能源类公司表现优异,例如矿业领域的赤峰黄金实现翻倍增长,新能源相关的宁德时代和三花智控分别均涨超50%。

此外,折价率最低的吉宏股份也实现了将近70%的上涨。

(本文首发于活报告公众号,ID:livereport)

关于活报告

活报告运营主体为沙利文捷利(深圳)云科技有限公司,由弗若斯特沙利文与捷利交易宝两家公司的内地附属公司联合创立,两家公司均在新股市场特别是香港IPO市场担任重要角色。

云科技公司的服务包括「股份溯源」、「港股通体检」、「LiveReport」深度数据平台等,并为港股拟上市公司及已上市公司提供精准宣传路演、公开发行辅助、一站式全周期投资者关系管理服务及综合性投融资支持,全心致力于公司价值的传播和实现。

活报告官方客户端:https://cloud.livereport8.com/

官网地址:www.tradegomart.com

版权声明、转载须知

如若想转载我司微信公众号的文章,请:

在公众号对话框留言,告知转载机构的名称、介绍及微信公众号ID;

在编辑页作者处填写“活报告/LiveReport大数据”;

所有转载不得对原文进行任何篡改、曲解、诠释和改编。活报告保留对所有原创文章的版权及解释权。如有违反,活报告保留依法追究相应法律责任的权利。

部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

>>>查看更多:股市要闻