海大集团,“分拆上市”进行时!

2026年1月14日,海大集团发布进展公告,将分拆其控股子公司“海大控股”单独赴港上市,目前该计划正在有序推进中。

这一步棋,堪称“神速”。此前在2025年10月,海大集团刚刚公布“分拆预案”,不到3个月就火速递表,表明公司正在全力推进这项进程。

有一点值得注意,公司这是“分拆赴港”,并不是直接赴港。

截至2026年1月26日,海大集团的市值已经高达850亿元,而且连续3年总营收超千亿,是当之无愧的“国内饲料巨头”。

那么,公司究竟为何要把子公司拆分出去单独上市,这种赴港方式对于公司来说又有怎样的考量呢?

行业水温变化

业绩登顶行业第一

讲公司业务之前,先来分析一下近年来我国饲料行业大环境。

一句话可以概括:饲料行业正在经历“换水期”。

据统计,2024年全球动物饲料产量约为13 亿吨,我国是全球第一大饲料生产国,年产量超3亿吨,约占全球饲料产量的24%,行业趋于成熟且在全球行业范围内影响力很大。

可在2024年,我国工业饲料总产量同比下降2.1%,行业整体规模小幅下滑。

具体到产品上,2025年上半年,我国禽养殖业还存在“供需失衡”,禽肉和蛋的价格处于低位,养殖端压力大,而这种压力也传导到上游饲料行业,饲料利润被极大压缩;与此同时,生猪养殖业却呈现了复苏态势,补栏需求释放后有望刺激饲料产业发展。

在行业动荡变化之中,海大集团却“突出重围”。

2024年,公司实现饲料销量 2652万吨(含内部养殖耗用量约 210万吨),同比增长约9%,超过-2.1%的国内市场整体增速;2025年上半年,其饲料销量又创历史同期新高,而且外销增量绝对值已接近公司2025年的全年目标,公司有望成为全球第一家年饲料销量超过3000万吨的企业。

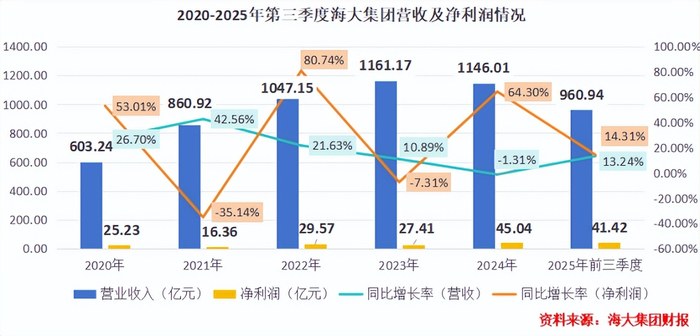

2025年前三季度,公司营收和净利润均实现同比增长:营收960.94亿元,同比增长13.24%;净利润41.42亿元,同比增长14.31%。

那么,海大集团到底是如何做到的呢?

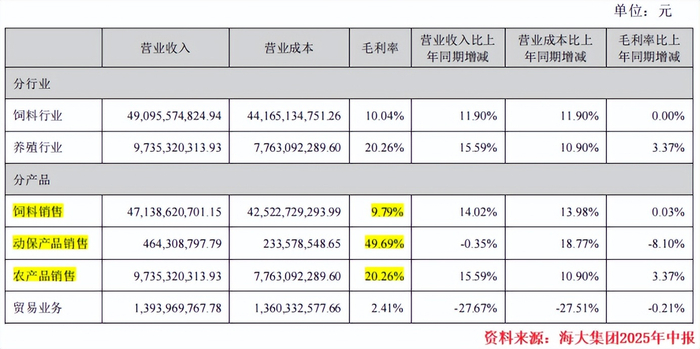

目前,饲料销售仍然是海大集团最核心的营收来源,2025年上半年总营收占比约80%。但我国饲料产业成熟度高、竞争激烈,饲料产品丰富、可选性强;再加上饲料的生产成本都是实打实的,材料成本超95%——这些因素共同导致公司“饲料销售业务”的毛利率不高,一直在9%附近。

换句话说,尽管年营收超千亿,但海大集团赚得都是“辛苦钱”。

面对这种情况,公司开辟了“海大模式”。

依托自身在饲料领域的深厚市场地位,公司将国内较为成熟的“饲料+种苗+动保”一体化运营模式迁移到自身经营中,形成了“黄金三角”。要知道,种苗是养殖业中技术门槛最高、最有价值潜力的环节,截至2024年,公司已经拥有了9个国家水产新品种。

对下游客户来说,买了海大集团的优质种苗,再一体化配备其专业饲料产品,在动物生长过程使用其动保产品(疫苗、动物保健等),这种一体化链路行得通,而且产品更有针对性。

截至2025年上半年,海大集团的农产品销售业务营收97.35亿元,占比16.55%,其毛利率高达20.26%,有力拉动公司整体毛利率。

目前我国乃至全球饲料行业趋于成熟,下游客户构成发生变化,个人养散户慢慢退出市场竞争,养殖主力向适度规模化的家庭农场和养殖公司转移。

而规模化的养殖公司对饲料产品的质量、技术含量等有较强的辨别能力,这就需要饲料企业不断提高自身研发实力,产品要走“质优”路线,而不能只靠“价低”取胜。

在这一方面,海大集团也具备深厚基础。

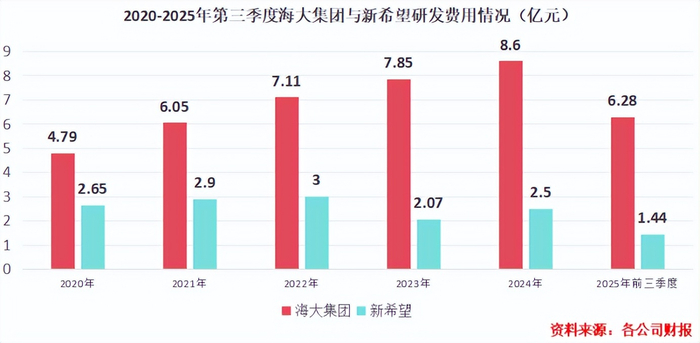

近年来,公司研发费用稳步增加,年研发费用从2020年的4.79亿元提升到2024年的8.6亿元,远超另外行业头部公司新希望。据统计,截至目前,海大集团累计研发投入近60亿元,已经形成坚实的研发基础。

研发实力强,海大集团不仅能持续优化产品配方、顺应主流养殖环境和养殖模式的变化;还能在原材料价格波动时快速调整配方,从而最大限度降低成本——这又能进一步稳定饲料售价,提高客户粘性。

分析完海大集团整体实力,我们发现公司不仅竞争实力强,而且业绩也不错,这说明公司管理能力很强。

根据招股书,此次分拆的“海大控股”业务主要聚焦于亚洲(不含东亚)、非洲和拉丁美洲三个地区,也就是说海大集团要把其境外业务单独分拆出去,子公司经营路线也会较为独立。

海大集团到底为何要这样做,是否“多此一举”呢?

分拆赴港

海外再造一个“海大集团”

拆出去的市场,是增长最快的市场。

2024年,全球饲料市场中,亚洲(不含东亚)地区产量为1.63亿吨,预计2025-2029年的年复合增长率为4.4%,是全球增速最快的区域。

海大集团在这块市场布局很早,主要集中于越南和印尼。

越南是公司在海外市场中销售绝对量最大的区域,其2024年销量增速高达25-30%。而且越南海岸线长、全年温度高且温差小、当地水域资源丰富,这些特点极其适合水产养殖,因此越南也成为了目前世界水产养殖发展最快国家之一。

海大集团早就发现了越南的潜力,目前已成为越南第三大饲料供应商,饲料产品产量达1.7百万吨。

对于印尼市场,公司自从2017 年进入当地以来,首家工厂在2019年就顺利投产,目前第二家工厂正处于产能快速爬坡阶段。

在上述国家迅速打开市场,海大集团在2024年成功成为亚洲(不含东亚)的第二大水产料供应商。

面对国内复杂的饲料环境,公司境外业务逐渐成为其重要的营收动能。

2025年上半年,其境外饲料外销量同比增长约为40%,境外总营收82.18亿元,占比提升到13.97%的新高。

对海大集团来说,一方面,境外业务在高速发展、新兴领域的潜力在逐步释放,而我国又是全球最大的饲料市场。二个市场需要同时发展,公司把优势业务单独分拆出去,可以集中各自力量发展主业,避免“厚此薄彼”。

另一方面,企业的价值需要单独被看到。

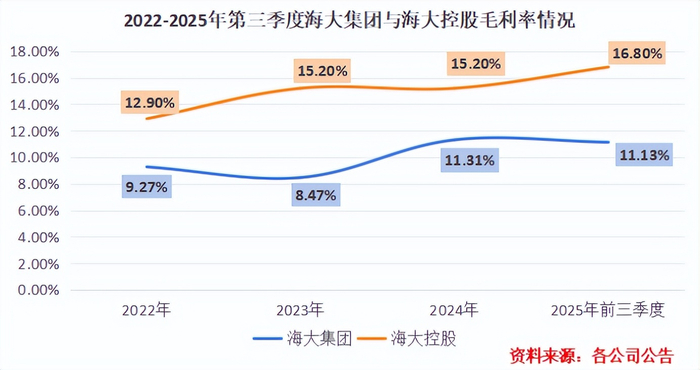

2022-2025年第三季度,海大控股的毛利率显著高于母公司海大集团,且一直稳步提升。境外饲料业务的利润空间更大,单独分拆上市有助于其获得海外资金助力,进一步提升其盈利能力。

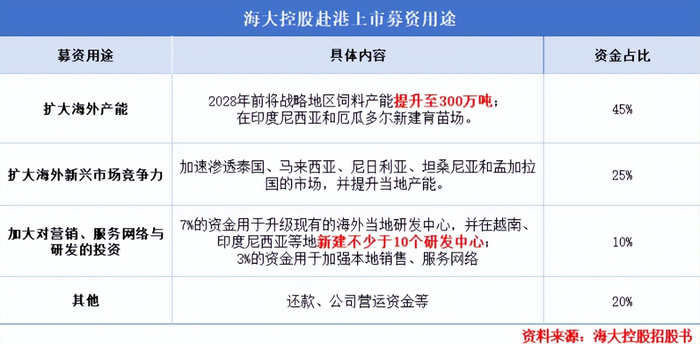

据招股书披露,海大控股此次募资主要把重心放在“扩产能”和“扩市场”上,资金合计占比为70%。此外,公司还计划在越南、印尼等地新建不少于10个研发中心,并加强营销建设。

总的来看,分拆上市是海大集团境外业务处于高速扩张期的必要策略,未来公司若能继续加大海外市场竞争实力并保持国内业务稳健发展,其盈利能力和整体业绩有望迎来新的突破。

>>>查看更多:股市要闻