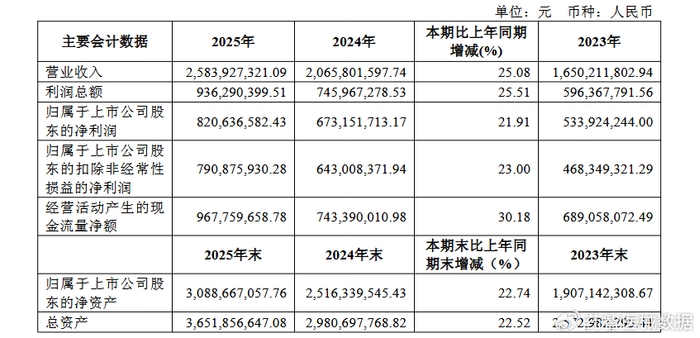

日前,深圳惠泰医疗器械股份有限公司(以下简称:惠泰医疗)发布2025年度报告,2025年营收25.84亿元,净利润8.21亿,实现营收和利润双丰收。

图片来源:巨潮资讯网

01

业绩双增

核心业务多点开花

具体来看,惠泰医疗在2025年营收25.84亿元,同比增长25.08%,净利润达到8.21亿元,同比增长21.91%,扣非净利润为7.91亿元,同比增长23.00%,公司整体增长动力强劲。

并且,分业务板块来看,惠泰医疗的主营业务主要涵盖电生理、冠脉通路、外周介入、非血管介入及OEM这五大领域,2025年多个业务板块均呈现出竞相增长的良好态势。

冠脉通路业务作为公司的传统优势业务,在2025年稳健增长,也是惠泰医疗各业务板块中营收最高的一大业务。2025年共实现收入13.43亿元,同比增长27.35%,占总营收比重约51.97%,该板块的稳健增长得益于公司持续的技术升级以及国产替代进程的深化。

电生理业务是惠泰医疗的核心增长引擎,2025年全面发力中。报告期内,该业务板块实现收入5.71亿元,同比增长高达29.81%,是营收及增速第二高的一大业务。

外周及非血管介入这两大业务在2025年也表现优异。外周介入业务保持了与电生理业务并驾齐驱的高增速,营收4.56亿元,同比增长29.76%;非血管介入类业务虽然横向对于其余业务来看基数较小,但增速最为迅猛,同比增长36.52%,达到0.53亿元。外周及非血管介入作为新兴增长极,正在迅速打开市场空间。

OEM业务是本次惠泰医疗中唯一一个同比下降的业务板块,2025年营收1.45亿元,同比下降12.05%。不过,虽然该业务板块有所下滑,但其营业成本也有所减少,该业务板块的变动更像是战略调整下的结构性变化。

此外,2025年惠泰医疗在海外市场也得以增长。该报告期内,惠泰医疗的境外收入达到3.37亿元,同比增长20.25%,占整体业务收入比例的13.11%,表现亮眼。

02

3.65亿元

13款在研产品

惠泰医疗成立于2002年,是中国领先的心脏电生理和血管介入医疗器械企业。2021年1月7日,惠泰医疗头顶“国产电生理第一股”光环正式登陆上交所科创板,2024年迎来发展史上的里程碑——被医疗器械龙头迈瑞医疗控股,该笔交易也是科创板首单“A控A”并购。

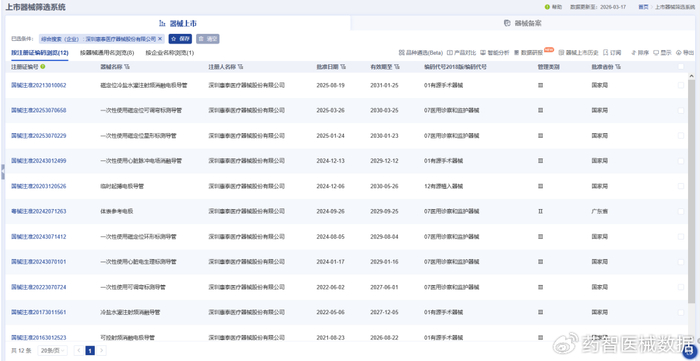

据药智医械数据查询,目前惠泰医疗已有 12款产品 获批上市。其产品多为医用诊察和监护器械,在各产品排行中,数量最多的产品为电生理标测导管。并且,在集采加速的背景下,惠泰医疗也在积极融入各地开展的集采工作中,其带量采购省份排行中,四川省最高,北京、京津冀等次之。

图片来源:药智医械数据

在其产品管线中,尤为值得一提的是惠泰医疗的电生理布局。PFA作为下一代消融技术,相较于传统射频消融具有更高的安全性和效率,已引得各大械企争相入局。

目前,惠泰医疗的国内首款用于房颤适应症、兼具三维定位与压力指示功能的脉冲消融导管——AForcePlusTM 三维线形压力脉冲消融导管已于2024年12月获批,此后还有磁定位星型标测导管、电定位可调弯鞘管、磁定位十一极标测导管、一次性使用心腔内超声导管等多款产品陆续落地。

其中,据惠泰医疗介绍,其于2025年11月获批的一次性使用心腔内超声导管还可与迈瑞医疗的超声机及惠泰医疗的三维电生理标测系统联合使用,能够实现清晰的心腔内超声影像和三维建模。

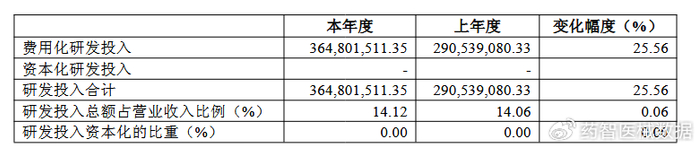

此外,在营收向好的趋势下,2025年惠泰医疗也在持续加大研发投入。2025年,其全年研发费用达到3.65亿元,同比增长25.56%,占整体营收比例的14.12%,同比上涨0.06%。持续增高的研发投入,也为惠泰医疗构建了深厚的护城河。

值得注意的是,惠泰医疗公布的财报中,共披露了13款在研产品,11款产品的预计投资规模超千万元,其中不乏多款潜力产品在内。其预计总投资规模最大的产品为冠脉血管内超声诊断系统及一次性使用血管内超声诊断导管,该产品也是全球首款超高频双频率IVUS诊断系统,于2024年11月进入创新通道,目前正处于注册审评阶段。

03

结 语

迈瑞入主后,惠泰医疗再次交上一份精彩答卷,实现营收和利润双丰收,展现出在国产替代加速与技术创新驱动下的强劲增长韧性。

参考资料:惠泰医疗财报、官网、官微

声明:本文仅作信息传递之目的,并不代表本平台观点,本文不是治疗方案推荐,也不构成投资建议。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间核实并处理。

>>>查看更多:股市要闻