1月26日,兰花科技科技创业股份有限公司(以下简称“兰花科创”)披露了2025年度业绩报告,公司预计2025年归母净利润在-5.5亿元至-4.4亿元之间,与上年同期的盈利7.18亿元相比,由盈转亏,同比降幅达161.31%至176.64%。

在煤炭与化肥市场价格持续下行的形势下,兰花科创等同行企业营业面临考验。

01.盈转亏

根据公司发布的业绩预告,兰花科创预计2025年度实现归属于母公司所有者的净利润为-5.5亿至-4.4亿元,与上年同期相比,将减少12.68亿元至11.58亿元,同比降幅达161.31%至176.64%。

这一结果与2024年归母净利润7.18亿元的业绩形成了反差。

业绩报告显示,导致公司业绩由盈转亏的主要原因有三方面。首要因素是受宏观经济与行业周期影响,公司主要产品煤炭、化肥化工市场价格持续下行,造成主营业务利润大幅减少。

根据民生证券的研报,2025年前三季度,兰花科创煤炭吨煤售价为485.8元/吨,同比下降23.3%;尿素综合售价为1628.0元/吨,同比下降17.1%。

其次,为推进煤化工产业节能环保升级,公司全资子公司兰花煤化工公司正整合产能实施升级改造,部分老旧设施需计提资产减值准备。

据了解,该升级改造项目于2024年10月10日拟建,总投资39.62亿元,预计2026年底建成投产,届时将年生产合成氨49万吨、尿素56万吨,副产液化天然气9.44万吨。

项目现场

截至2026年1月,兰花集团公众号表示,该项目首台大型设备——第二变换炉,已顺利实现一次吊装成功,落成了项目的又一里程碑工程。

此外,兰花科创持股41%的子公司山西亚美大宁能源有限公司(以下简称“亚美大宁”)因营业期限届满,已于2025年5月中旬停产,致使公司投资收益明显下降。

亚美大宁成立于2000年5月12日,合作期限25年,注册资本5360万美元。该公司由亚美大宁(香港)控股有限公司持股51%,兰花科创持股41%。

自2025年5月12日合作期限满后,股东各方就合作公司期满后的规划经多次沟通未有进展,亚美大宁已自行停止生产。

兰花科创2024年报显示,亚美大宁主要从事煤炭生产、销售业务,企业煤炭年生产能力达到400万吨。报告期内亚美大宁营业收入为18.22亿元,净利润为5.11亿元,且当期向兰花科创分红8.2亿元。

不过,兰花科创2025年合计收到退回的收购全资子公司长期股权投资款5.28亿元,在剔除相应的资产价值后,增加公司当期非经常性损益4.03亿元。

02.直面挑战

面对复杂的经营形势,兰花科创正在推进一系列应对措施。针对当前复杂严峻的经营形势,公司表示将通过全面落实预算与考核管理,大力实施降本增效、挖潜提效措施,推进内部融合发展,实施效率提升激励工程,努力提升企业全面经营发展能力。

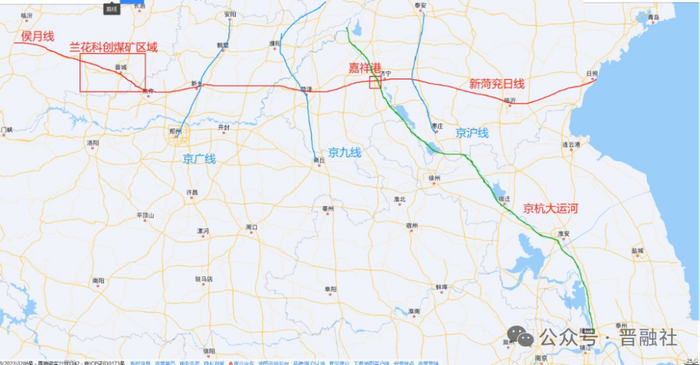

在物流和产业链延伸方面,兰花科创正利用嘉祥港的区位优势,积极布局矿路港航多元发展格局,以煤炭洗运储销深度联动促进煤炭业务效益稳步回升。

嘉祥港区位图

嘉祥港于2025年8月被兰花科创以1.49亿元买下62%股权。该港位于京杭大运河黄金水道要冲的港口,连接着京津冀与长三角,具有突出的区位优势。

嘉祥港港口设计吞吐量为1060万吨/年,铁路专用线装卸能力约600万吨/年,建设有9个1000吨级泊位,岸线总长2050米,港区内相关配套设施完善,设有铁路专用线,铺轨长度7.6公里,港口堆场面积 35.8万平方米。

2024年,嘉祥港实现营业收入8967.21万元,实现净利润-1773.99万元。截至2024年末,嘉祥港净资产为5.03亿元。

兰花科创曾表示,通过收购嘉祥港,公司可以快速切入内河航运及相关物流业务领域,利用现有的港口设施、运输网络和客户资源,实现业务的多元化发展,降低公司对单一业务的依赖程度,提升公司整体抗风险能力。

兰花科创在2026年度工作会议上明确提出,嘉祥港将依托港口区位与资源优势布局储能业务,搭建专业化、规模化的能源存储平台,完善“产-运-储-销”一体化能源供应链条,培育新的利润增长极。

作为国内最大的无烟煤企业之一,兰花科创近年以来也持续聚焦煤炭、煤化工两大主业,优化市场布局和业务结构。

2025年3月26日,据山西省自然资源网上交易平台显示,兰花科创以69.49亿元价格,拍下山西省阳城县寺头区块煤炭探矿权,该矿煤炭资源储量超过2亿吨。此举有助于其增加兰花科创煤炭资源储备,壮大公司煤炭主业规模。

煤炭市场的周期性波动与传统能源企业转型的阵痛仍将持续,但随着煤化工升级改造项目预计在2026年底投产,以及嘉祥港物流枢纽功能的不断完善,这家老牌煤企的发展仍值得关注。

>>>查看更多:股市要闻