风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位老铁,财官又来了。最近,一家叫赛升药业的公司,财报里透出的信号,比电影还精彩。表面看,它主业平平无奇——注射针剂的研发、生产及销售。

可你瞅瞅它的股东名单:UBS AG(瑞银)、J. P. Morgan Securities PLC(摩根大通)、高盛公司,全球顶级投行齐聚一堂,用真金白银给它“站台”。

事出反常必有妖,这里面,绝对藏着惊天的商业机密。

更诡异的是,它账上趴着15.64亿的理财,像个不差钱的土豪,可短期借款只有1998.78万,几乎可以忽略。

这说明什么?它根本不靠借钱过日子,自己现金流充沛到爆炸。一个传统药企,哪来这么厚的家底?这第一重矛盾,就勾起了财官强烈的破案欲。

侦探办案,先看现场。赛升药业2025年三季报的“现场”,初看让人失望,甚至有点“死局”的味道。

2025年三季度业绩为5185.96万,同比增长了152.81%。

但,外资巨头们是傻子吗?他们全球配置资产,眼光毒辣,会集体看走眼,重仓一家“平庸”的公司?

这说不通。唯一的解释是,我们看到的“现场”,是有人精心布置过的。

真正的线索,藏在更深处。这构成了本案第一个核心悬念:外资究竟在赌什么?

顺着外资的线索,财官开始深挖赛升的“关联档案”。这一挖,不得了,简直挖出了一个“生物科技军火库”。

核心机密一:华大蛋白——掌控“生命源代码”的钥匙。赛升参股的华大蛋白,干的是蛋白质工程、抗体研发、生物质谱分析。这技术有多牛?

它位于生物医药研发的最上游,是发现药物靶点、开发创新药的“源头活水”。

华大药物更是直指重组蛋白和抗体药物开发,管线涉及代谢、心脑血管和肿瘤。

这些都是全球药企拼杀的黄金赛道。赛升通过华大蛋白,已然握住了生物创新药的“生命源代码”。

核心机密二:绿竹生物——押注疫苗黄金赛道。

持有绿竹生物9.823%股权,后者主攻人用疫苗,核心在研产品是带状疱疹疫苗。

在人口老龄化背景下,带状疱疹疫苗市场空间巨大,是妥妥的黄金赛道。这笔投资,让赛升一脚踏入了预防医疗的巨大市场。

发现了吗?赛升自己看似“安静”,但它参股的公司,个个都在生物科技的最前沿搞“大动作”。

它就像一个低调的“生物科技孵化平台”或“产业投资者”,主业提供稳定现金流,而未来巨大的增长弹性和估值溢价,都蕴藏在这些股权资产里。这就是它最大的“金手指”。

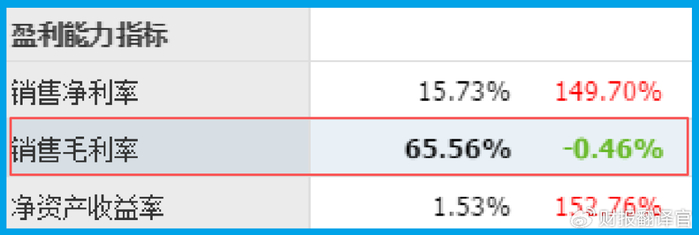

现在,我们回头看最初的财务矛盾,一切豁然开朗。销售毛利率高达65.56%,这即使在医药行业也属于非常优秀的水平。

它说明公司核心产品有很强的技术壁垒或市场竞争力,并非低端制造。这为转型提供了宝贵的利润“血包”。

拆解完所有线索,财官来为大家拼出完整的商业真相。行业逻辑之变:从“化学制药”到“生物科技生态”。

单看“注射针剂”,行业是红海。但赛升通过资本纽带,已深度绑定“蛋白质组学”、“抗体药物”、“创新疫苗”等生物科技核心领域。

这些正是国家大力扶持、资本疯狂追逐、代表医药行业未来的黄金赛道。它巧妙地完成了赛道升级。

商业模式之跃:从“产品运营商”到“创新资产捕手”。

赛升的商业模式已发生质变。它不仅是产品的生产者,更是前沿生物技术资产的发现者、培育者和整合者。

传统业务是“现金流基石”,股权投资是“价值增长引擎”。这种“实业+投资”的双轮驱动模式,让它能更低风险、更高效率地分享生物科技创新的红利。

估值逻辑之辩:如何为“隐藏的王国”定价?

当前市净率1.60,如果仅评估其传统资产和账上现金,或许合理。但市场(尤其是外资)显然在尝试为它“隐藏的生物科技王国”定价。

这个“王国”的价值,取决于华大蛋白、绿竹生物等企业的研发进展、管线价值和未来商业化潜力。

这带来了巨大的估值弹性,也带来了不确定性。它的估值,是在传统制药公司基础上,叠加了一个“生物科技期权”的价值。这正是其魅力与争议并存的核心。

好了,各位侦探同好,本案可以归档了。赛升的财报,是一份典型的“明修栈道,暗度陈仓”的范本。

表面是业绩平稳(甚至曾令人担忧)的传统药企,实则是一个以强大现金流业务为盾,以精准生物科技投资为矛的“隐形冠军”。

外资巨头的重仓,是看到了这个“双重身份”,并大胆为未来的“矛”下注。

高达65.56%的毛利率和庞大的理财资金,则是其“盾”坚固无比的证明。

2025年三季度业绩5185.96万,同比增长152.81%,这份业绩高增长,或许只是其能量开始释放的一个序曲。

财官认为,这给我们最大的启示是:在分析一家公司时,绝不能只看其表内资产和当期利润。

尤其在现代产业资本纵横捭阖的时代,公司的价值可能更多地蕴藏在其参控股的关联网络、其构筑的产业生态之中。

读财报如同破案,需要穿透数字的迷雾,去追踪资本流动的痕迹,最终拼接出企业真正的战略图谱。

赛升的故事,远未结束。它能否成功将手中的“生物科技拼图”转化为实实在在的领先产品,将是这部谍战大戏下一季的核心看点。

而我们作为侦探,要做的就是保持关注,持续验证。真相,永远在下一份财报里等着我们。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻