风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

午夜,财官收到一份紧急加密档案。档案封面印着“汽车热管理零部件供应商”,这种报告他每个月要处理几十份,平淡无奇。但当他翻开股东名册时,夹在手指间的烟突然停在半空。

摩根大通、摩根士丹利——华尔街两大顶级投行,竟然同时出现在这家生产汽车胶管和水泵的工厂股东名单里。

更诡异的是,腾龙股份的财报开头写着:前三季度净利润1.43亿元,同比下降39.59%。

业绩暴跌四成,双摩根却在联手扫货?财官的侦探直觉像被针扎了一下。

这不符合逻辑,除非——财报里藏着另一个没有写在利润表上的故事。

关键物证:现金流的“平行世界”

真正让案情急转直下的证据出现了:销售商品收到的现金净额3.74亿元,同比增长42.74%,是净利润的2倍多。

利润暴跌四成,现金流入却暴增四成?这就像两个人背对背行走,一个往地狱,一个向天堂。

在财务世界里,这种极端背离只意味着一件事——公司业务结构正在发生根本性裂变。

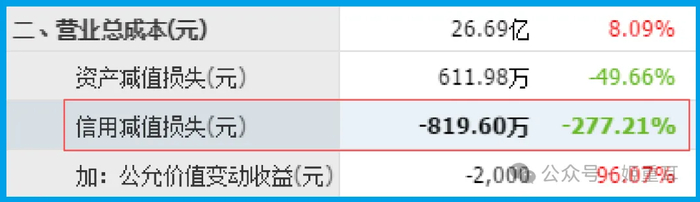

更戏剧性的数据接踵而至:信用减值损失(坏账)-819.60万元,同比下降277.21%。

坏账是负数,意味着公司在大量收回以前认为收不回来的钱。业绩在暴跌,资产质量却在火箭式提升?这种组合,财官从业二十年只见过三次。

技术密档:被低估的“热管理基因”

现在,财官需要回答核心问题:一家汽车水管厂,凭什么让华尔街两大投行同时下注?

答案藏在公司的技术基因里:

这家公司的核心能力是热管理——让发热的部件保持合适的温度。

在传统汽车上,这个能力用来冷却发动机;但在算力和储能这两个未来赛道,同样的技术有了全新的应用场景:

液冷服务器:AI算力爆发,数据中心散热成为瓶颈。浸没式液冷、冷板式液冷成为主流技术路径,而电子水泵、连接管路正是液冷系统的“心血管”。

储能温控:电化学储能电站需要精密温控系统保证安全高效运行,胶管、泵阀等部件需求爆发。

资金暗流:国际资本的“长线赌局”

将所有线索串联,双摩根扫货的逻辑变得清晰:

他们赌的不是当下的1.43亿元利润,而是公司热管理技术在算力时代的复用价值。

3.74亿元的充沛现金流,证明传统业务依然健康,能为新业务孵化提供“弹药”。-819.60万元的坏账冲回,显示公司财务管控能力出色。

最关键的信号是新签订单1538.62万元,同比增长15.34%——在传统业务收缩的背景下,新订单逆势增长,说明转型已经开始产生市场反馈。

风险警示

需要高度关注公司盈利能力的显著下滑。财报显示,公司销售净利率仅为5.73%,同比大幅下降了41.95%。

即使新业务故事前景广阔,但核心盈利能力如此快速且大幅地削弱,将直接影响公司的内在价值和持续增长潜力。

投资者需审视其高投入模式能否在未来转化为相匹配的盈利回报。

终章:制造企业的“技术复用”奇迹

腾龙的财报,展现了一个传统制造企业凭借底层技术实现跨界升级的鲜活案例。

1.43亿元的利润暴跌,是汽车行业周期下行与新业务投入期的“双杀”结果;

3.74亿元的现金净流入,是传统业务稳健基本盘的体现;180万元的液冷产品收入,是技术能力获得新市场认可的“星星之火”。

这家公司的真正价值,不在于它能生产多少汽车水管,而在于它能否将积累数十年的热管理技术,成功复制到算力基础设施和储能电站这两个确定性的成长赛道。

财官在结案笔记上写下观察要点:液冷产品收入增速、储能领域订单获取情况、以及新业务毛利率与传统业务的差异变化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻