风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天这个案子,就是一个经典局:一家公司,利润微降,却被全球顶尖资本疯抢,卷宗来自——圣阳股份。

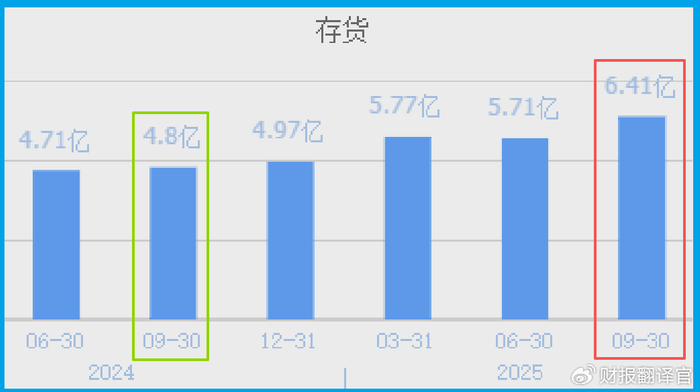

卷宗首页,最炸眼的数据并非利润,而是存货——6.41亿元。这个数字不仅同比激增33.52%,更是创出历史新高。

在侦探眼里,巨额存货堆积,通常意味着滞销风险。但本案的报案人(市场)却暗示:这是天大的好事,是未来业绩的“预备役”。真相,到底在哪一边?

真正的矛盾点随之浮现:三季度业绩为1.60亿元,同比微降3.70%。一边是囤货创纪录,一边是利润小回调。

而与此同时,股东名册上,J. P. Morgan Securities PLC-自有资金(美国摩根)新进前十,香港中央结算有限公司(北向资金)更是暴力加仓92%。

这些精明到骨子里的钱,为何集体“错爱”一家业绩下滑的公司?冰与火的对撞,就此拉开调查序幕。

6.41亿存货,这个体量本身就是一个强烈的信号。在制造业,存货高企通常伴随两个极端。

要么是产品滞销,风雨欲来;要么是公司预判需求将喷发,正在全力备货。

哪一个是真相?线索藏在业务里。圣阳的主营是储能电池及系统,并发布了全浸没液冷方案,瞄准AI智算时代。

液冷,正是解决高性能计算芯片散热瓶颈的下一代关键技术。结合其存货结构(很可能包括原材料与产成品),一个合理的推理浮现:公司正在为储能和液冷服务器相关产品的订单交付,进行超前备货。

如果这个推理成立,那么这笔巨额存货就不是负担,而是“隐形订单”,是未来转化为收入和利润的“预演”。

它解释了利润的微降——备货产生了成本;更预示了未来的增长——货已备好,只待发令枪响。

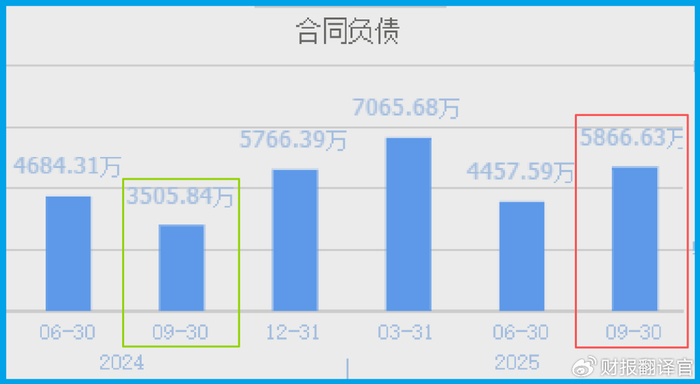

仅有库存推理还不够,需要来自市场的直接证言。这份证言来了:公司收到客户的订单为5866.63万元,同比大幅增加67.34%。

订单量暴涨近七成!这是比存货更有力的前瞻指标。它证实市场需求是真实、旺盛且加速的。

这些订单,很可能就指向需要用到其储能系统或液冷解决方案的AI数据中心、智算中心等项目。

任何商业活动的最终极验证,是真金白银的流动。财报显示,公司销售商品收到的现金总额为22.59亿元,同比增长了13.59%。

这个数据至关重要。首先,它规模庞大,证明公司销售活动真实、活跃。

财官必须深挖公司的“技术武器库”——全浸没液冷方案。随着AI大模型训练对算力需求呈指数级增长,传统风冷已触及散热天花板。

液冷,特别是直接将发热元件浸入冷却液的全浸没式方案,成为下一代数据中心的必然选择。

圣阳将自身在电池热管理领域的积累,延伸至服务器液冷,是一次精准的技术跨界。

这不仅仅是发布一个方案,更是宣告其挤进了AI算力基础设施的核心供应商圈层。

这个未来的巨大市场,正在为其当下的备货(存货)和订单增长,提供终极的合理性背书。

在调查的收尾阶段,财官的视线定格在一个容易被忽略的角落:坏账准备。

数据显示,此项金额为1618.32万元,同比增长了6.73%。绝对数额与增长幅度看似不大,但在侦探的警戒清单上,任何趋势性的变化都值得标记。

坏账准备的提升,通常意味着公司基于客户信用状况,对部分应收账款的回收风险进行了更审慎的评估。

好了,让财官来拼出最终真相。这份财报,是一份典型的“拐点期过渡财报”。

它清晰地呈现了一家处于战略扩张期的公司面貌:当期利润(1.60亿,-3.70%)为过去业务支付成本,略显平淡;

而存货(6.41亿,+33.52%)与新获订单(5866.63万,+67.34%)则强烈预示着未来。

摩根与北向资金的巨幅加仓,是一场基于产业趋势的“预期”投资。

它们赌的是,圣阳押注的储能与AI液冷赛道即将迎来爆发,而公司囤积的“弹药”(存货)和手中的“订单”(合同),将在后续财报中转化为摧枯拉朽的业绩增长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻