风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财报侦探,我是财官。今天现场的主角,是中国汽车工程研究院股份有限公司,简称中国汽研。它的三季报,呈现出一个经典矛盾:前三季度净利润6.66亿元,同比仅微增1.13%,增长曲线平淡如水。

然而,市场的“聪明钱”却给出了截然不同的判断。代表北向资金的香港中央结算有限公司,在第三季度大举加仓,增持比例高达52%。

一边是平淡的业绩,一边是激进的买入。这巨大的认知反差,就是我们今天要侦破的核心谜题:外资到底看到了什么?

第一现场:违背常识的“财务安全感”

侦探破案,先看底牌。翻开汽研的资产负债表,一种“违背常识”的安全感扑面而来。

公司账上货币资金高达13.41亿元,另有5.8亿元用于现金管理。

最关键的是,其短期借款为0。这意味着公司没有任何短期偿债压力,经营稳如磐石。

在不确定性丛生的市场里,这种“零负债、高现金”的财务状况,本身就是一种稀缺的“硬资产”。它像一个内力深厚、粮草充足的堡垒。

第二现场:高质量的“现金牛”体质

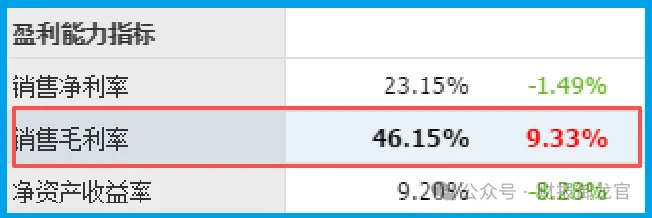

增长虽慢,但公司的“体质”却异常健康。首先看盈利能力:销售毛利率高达46.15%,同比显著提升9.33%。

这远超普通制造业水平,彰显其技术服务业务的高壁垒和高附加值。

再看现金流:公司销售商品、提供劳务收到的现金总额达21.97亿元,同比增长6.01%。

真金白银的流入非常扎实,利润含金量高。同时,市场用订单投票。

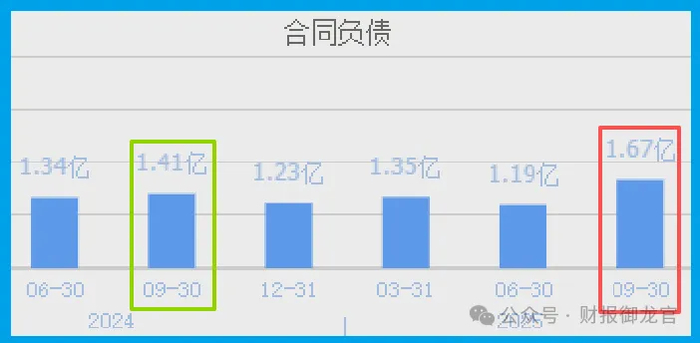

收到客户订单金额1.67亿元,同比增长18.56%。这说明其核心业务的需求依然强劲且持续。

核心物证:押注未来的两张“国家牌照”

如果公司仅仅是一家财务健康的传统检测机构,似乎不足以解释外资52%的加仓豪赌。

真正的动机,藏在它的战略布局里——那是两张沉甸甸的、面向未来的“国家牌照”。

第一张牌照:氢能全产业链的“裁判员”。公司正在重庆建设国内首个国家氢能动力质量监督检验中心。

这不是普通实验室,而是覆盖整车、燃料电池、储氢系统等全链条的顶级测试评价体系。

在氢能被确立为国家战略的背景下,谁掌握了标准与检测,谁就卡住了产业爆发的咽喉。

第二张牌照:机器人产业的“国家级考官”。其控股子公司重庆凯瑞机器人,拥有国家机器人检测与评定中心、国家机器人质量检验检测中心两大国家级平台。

在智能制造与AI浪潮下,所有机器人产品上市前,都需要经过这类权威机构的“体检”。这同样是一个处于爆发前夜、拥有定价权的赛道。

推理拼图:“现金牛”正在投资“未来牛”

现在,所有线索可以串联成一个清晰的逻辑:汽研本质上是一家拥有强大“现金牛”业务(传统汽车检测)的“未来产业基石投资者”。

它用传统业务产生的充沛现金流(13.41亿现金、21.97亿营收现金)和超强盈利能力(46.15%毛利率),持续投入到氢能、机器人这两大赛道的国家级检测能力建设中。

这种投入短期内会拖累营收和利润增速,却是在为未来修建一条无法绕开的“收费高速公路”。

风险告知

最新数据显示,汽研当期计提的坏账准备达到6867.32万元。

然而,真正的风暴藏在同比数据中:这项计提同比暴增了146.46%。

超过百分之一百四十六的增幅,这个跌幅是值得我们注意的,它会影响公司未来业绩的增长。

财官结案

纵观全案,汽研呈现了一个“以当下之稳,博未来之变”的经典案例。

财报上平淡的增速,是其业务处于成熟期的表象;而异常健康的资产负债表和现金流,则为其战略转型提供了无与伦比的底气。

北向资金的逆向加仓,是对“产业基石”价值的提前定价。这堂课给我们的启示是:在产业革命的前夜,评估一家公司的价值,绝不能局限于其当前业务的增速。

更要审视:它是否利用自身的独特优势(技术、资质、现金流),在下一个时代的关键节点上,完成了不可替代的卡位?

汽研的故事,是关于“基础设施”的故事。无论未来的汽车是烧氢还是用电,无论工厂里是工人还是机器人,它们都需要经过权威的“检验认证”。

这家公司正致力于成为那个定义标准、发放“通行证”的守门人。它的未来,不取决于自己能跑多快,而取决于它守护的赛道何时迎来万马奔腾。而外资的举动似乎暗示,那个时刻,或许并不遥远。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻