风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天,我们遇到这样一个经典案例:一家主营业务写着“园林绿化”的公司,其财报里却闪烁着“芯片设计”与“上亿算力合同”的微光。这究竟是生硬的跨界炒作,还是一场深思熟虑的“暗度陈仓”?

让我们化身侦探,从最诡异的财务矛盾入手,开始这次解密之旅。

财务悬案:亏损报表里的“现金血库”

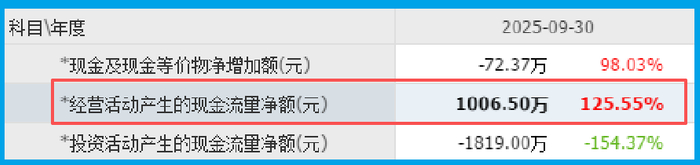

让我们直接切入农尚环境最新的三季报,核心的矛盾点立刻浮现。报告显示,公司当期净利润为亏损7649.95万元。

这个数字,足以让许多只看表面成绩单的观察者摇头离去。但请留步,财官要带你看看损益表下方,那份更真实的“血液检测报告”——现金流量表。

一个炸裂的细节出现了:在亏损的状态下,公司“销售商品、提供劳务收到的现金”净额,竟然达到了1006.50万元,而且同比大幅增长了125.55%。

这意味着什么?这意味着,尽管账面上是亏损的,但公司的核心业务(无论是园林还是其他)在报告期内,实实在在地从客户手里收回了更多的真金白银,经营活动的“造血”能力在显著增强。

隐秘的“弹药”:存货暴增1670%的隐喻

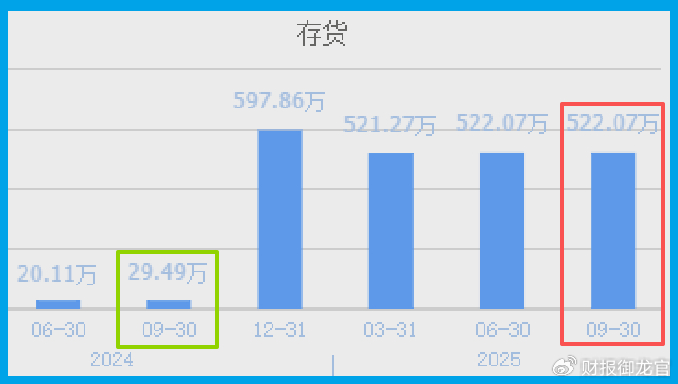

顺着线索,我们在资产负债表中发现了另一个惊人的变化。

公司的存货规模,从去年同期极低的水平,猛增至522.07万元,同比增幅高达令人瞠目的1670.33%。

在园林业务相对稳定的前提下,如此几何级数的存货增长,极有可能指向新业务的备货。

它像侦探在嫌疑人密室中发现的全新、陌生的工具,暗示着主角正在为某项我们不熟悉的行动,储备“弹药”。这“弹药”,会不会与芯片或算力相关?

业务解码:两份合同勾勒的“算力野心”

财务数据的异常,最终需要具体的业务动作来印证。答案,就藏在子公司芯连微的两份重磅合同里。

第一份,是价值1.164亿元的算力服务器租赁合同。54台服务器,将为公司带来源源不断的稳定服务收入。

这标志着公司正从项目制的工程建设,转向拥有持续现金流的算力资产运营模式。

更值得玩味的是第二份合同:芯连微以1.48亿元的价格,向某科技公司采购算力设备。

一边租赁出去,一边又大手笔采购,这看似矛盾的操作,实则勾勒出一幅清晰的蓝图:公司正在快速搭建和扩张自己的算力资产池。

采购是为了拥有更多“硬资产”,而租赁只是其实现盈利的模式之一。

在人工智能革命对算力需求爆发的当下,这无疑是在抢占“新质生产力”的核心基础设施。

与此同时,控股子公司苏州内夏的芯片设计业务,则提供了底层技术的想象空间。

虽然尚未在财报中贡献大规模利润,但它如同一枚等待时机的“技术伏笔”,与算力业务形成了潜在的协同效应。

风险告知

在为新业务的宏大叙事感到振奋时,一份冰冷的订单数据为我们敲响了警钟。

财报显示,本报告期内,公司“新增的合同负债”(可直观理解为新收到的客户订单或预收款)仅为25.35万元,且同比骤降80.57%。

这个被忽略的细节至关重要。它强烈暗示,公司赖以起家的传统园林工程业务,其市场开拓可能正面临极大困难,新签项目近乎停滞。

即便手握未来感的算力合同,但当前贡献稳定现金流和就业的基本盘,其“造血”功能正在快速衰减。

财官总结

纵观这份财报,我们看到的不是一个成熟的科技巨头,而是一个传统企业在时代浪潮冲击下,奋力“转身”的鲜活切片。

它所有的财务矛盾——亏损与现金改善、传统主业与前沿布局、当期阵痛与远期押注——都源于这个“转身”动作本身的撕裂与重构。

与那些天生贵族的科技公司不同,它的价值不在于现在的完美,而在于“转变的可能性”。

1.16亿的算力订单和激增的存货,是它向新大陆抛出的锚;而持续的亏损和跨界风险,则是航行中必须面对的惊涛骇浪。

这给我们提供了一个观察企业生命力的独特视角:在产业巨变的年代,重要的或许不是它过去是谁,而是它正在如何应对未来,以及为此所付出代价的真实性与战略的清晰度。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻