风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天,我们侦查一桩离奇的“资本密室案”。密室中央,躺着一份2025年三季报:主角西子洁能,净利润1.77亿元,同比暴跌58.31%,业绩遭遇“腰斩”,现场弥漫着颓败气息。

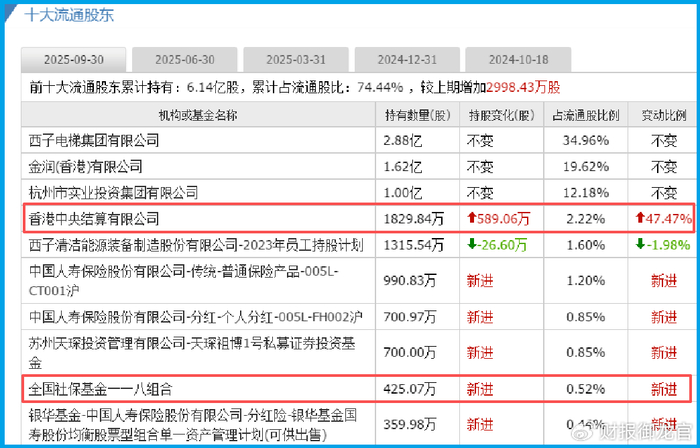

然而,蹊跷的是,就在这份“惨淡”报告旁,我们提取到了两枚清晰的“资金指纹”。

一枚属于以稳健著称的“国家队”社保基金,它首次现身股东名单。

另一枚来自嗅觉敏锐的“聪明钱”北向资金,其持股在三季度逆势加仓。

更惊人的是,各路机构资金已悄然控盘超过七成。一边是冰冷的业绩深渊,一边是火热的资本围猎。这间矛盾的“资本密室”里,究竟藏着什么秘密?是陷阱,还是宝藏?

封锁现场后,我们首先确认核心损失:利润“断崖式”下滑。这直接指向公司短期经营承压,可能是订单交付延迟、成本上升或行业周期影响。

但资深侦探不会只看一处伤口。我们扫描全局,发现了两处“异常微光”。

其一,公司销售回款周期为103.86天,同比加快了8.31%。这意味着公司现金流周转效率在提升,回款能力增强。

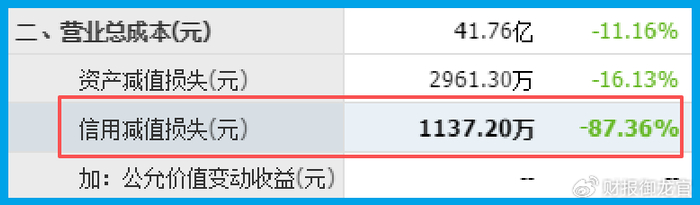

其二,当期坏账损失仅1137.20万元,同比锐减87.36%,资产质量大幅改善。

利润表虽冷,但资产负债表和现金流量表的部分关键指标却在回暖,这构成了第一个矛盾点。

那么,社保和北向资金到底看到了什么?我们的调查转向公司的“战略后台”。

原来,这家看似传统的锅炉制造商,早已完成了两大未来产业的“深度潜伏”。

第一重潜伏身份:核电“守门人”。

公司在核电领域已深耕20余年,手握含金量极高的民用核安全2、3级设备制造资质。

其产品不仅是常规岛设备,更已进入核安全级压力容器领域。随着国家核电建设节奏加快,这位低调的“守门人”正从产业链边缘走向核心。

第二重潜伏身份:能源“转换器”。

公司的核心看家本领——熔盐储能技术,恰是解决风电、光伏间歇性问题的关键。

它像巨型“充电宝”,能将绿电储存并稳定输出。这项技术,同时打开了光热发电和火电灵活性改造两个千亿级市场,是构建新型电力系统的核心环节。

将所有线索串联,一个合理的真相浮出水面:公司正在进行一场主动的“财务换挡”,以短期利润,置换长期的产业战略地位。

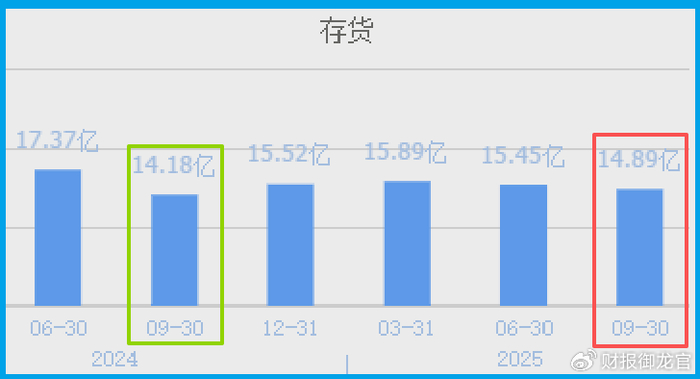

利润下滑期,公司存货却增至14.89亿元,同比增长5%。

这大概率不是滞销,而是为核电、储能等长周期、高价值订单提前备货的“战略储备”。

当期利润,可能被用于前沿技术投入,比如对高温燃料电池公司的战略投资。

社保与北向资金,正是看懂了这张以财务数据为掩护的“战略棋盘”,才选择在此时低调布局。

风险提示

在机构资金重仓布局的战略蓝图旁,一份来自市场最前线的“战报”数据,发出了需要冷静辨析的信号。

公司报告期内新获得的客户订单金额为20.7亿元,同比下降了7.67%。

这份“战报”值得深入推敲,新签订单是公司未来收入的“粮草”和“预演”,其小幅下滑可能会引发潜在的挑战。

至此,财官的推理链条可以闭合。西子的案例,揭示了成熟资本市场的一种独特定价逻辑。

当一家公司身处强周期行业时,其短期利润并非唯一的价值刻度,其占据的不可复制的战略生态位,往往被赋予更高的权重。

当下的业绩下滑,可视作行业周期与战略投入共同作用的“山谷期”。

而机构资金的重仓布局,是在为公司在“核电核准”与“储能爆发”这两片未来“森林”中提前预定的席位买单。

这个案例提醒我们,解读财报有时需要跳出当季数字的局限,去评估企业是否在为下一个十年,埋下价值的种子。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻