风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一家公司利润下滑58%,经营现金流却暴增216%,手握近10亿现金且订单稳定,这其中必有值得深究的经营逻辑。

文/财官

今天,财官就与各位一起细读雷电微力的三季报,探究这家掌握毫米波核心技术的企业,如何在业绩短期波动中展现其长期价值。

最新财报显示,雷电微力2025年三季度净利润1.57亿元,同比下滑58.07%。

这个数字确实引人关注,但单一指标从不能定义一家企业的全部。

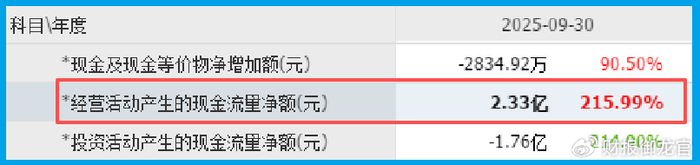

公司销售商品收到的现金净额达2.33亿元,同比暴增215.99%,显著高于净利润。

现金流是企业的血液,如此强劲的表现往往预示着业务质量的实质性改善。

与此同时,公司账面货币资金充裕,达9.40亿元,同比增长24.66%,而短期借款仅3000万元。这种财务结构为企业发展提供了充足安全保障。

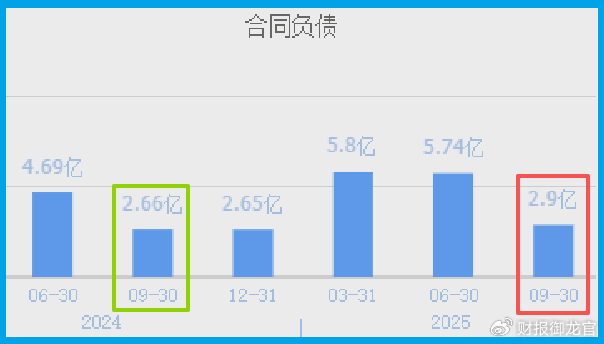

在业绩波动的背景下,公司依然展现出较强的业务韧性。收到客户订单2.90亿元,同比增长8.84%,保持稳定增长态势。

订单是制造业的生命线,在复杂的经济环境中仍能保持订单增长,显示出公司产品的市场竞争力和客户粘性。

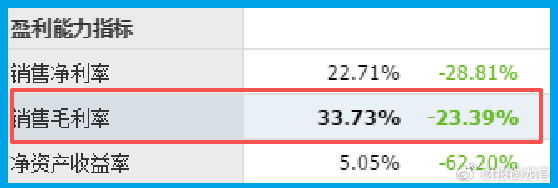

更值得关注的是,公司销售毛利率保持在33.73%的较高水平。

利润下滑而毛利率稳定,说明公司产品竞争力仍在,短期波动可能源于其他因素。

雷电微力的核心价值在于其在毫米波微系统领域构建的技术壁垒。

公司是国内少数能够提供毫米波有源相控阵微系统整体解决方案的企业。

从2011年开始探索星间链路技术,到2018年产品量产应用于北斗导航卫星,公司在这一领域已深耕十余年,积累了深厚的技术底蕴。

毫米波技术作为未来无线通信的核心,在商业航天、国防装备等领域具有不可替代的战略价值,这正是公司的核心优势所在。

在商业航天快速发展的浪潮中,雷电微力已占据有利位置。公司产品成功应用于北斗导航卫星系统,证明了其技术可靠性。

随着我国低轨卫星网络建设的推进,公司星间链路毫米波微系统技术将迎来更广阔的应用空间。这个市场的潜力正在逐步释放。

从国防到商业航天,公司的技术应用场景不断拓展,为其长期发展打开了新的成长空间。

在看好公司长期价值的同时,我们必须清醒地认识到其中存在的风险。财官始终认为,全面的分析必须包含风险考量。

公司存货规模为10.80亿元,同比下降15.85%。

存货的持续下降虽然减少了资金占用,但也可能意味着公司对未来市场需求预期趋于谨慎,或现有库存不足以支撑后续订单的快速放量,这可能对未来业绩增长构成潜在压力。

财官点评

雷电微力的财报展现了一家技术型企业在转型期的典型特征——短期业绩承压,但核心竞争力和长期价值依然稳固。

现金流的强劲表现、充裕的资金储备、稳定的订单增长,这些要素共同构成了公司抵御短期波动的坚实屏障。

而在毫米波技术领域的深厚积累,则为公司把握商业航天发展机遇提供了独特优势。

在科技创新驱动发展的时代背景下,这种'硬科技'企业的价值不仅体现在当期业绩,更在于其技术壁垒和产业定位。

虽然转型之路会有波折,但公司在核心技术上的坚守和积累,正在为其长期发展积蓄能量。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻