芯片半导体,是重点产业的重要部分。中央强调“抓紧打造自主可控的产业链供应链,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业链发展体制机制,全链条推进技术攻关、成果应用”。

目前看集成电路的进口依存度,国产替代率仍较低,尤其是在EDA、核心设备和关键材料等领域。海关总署数据显示,2025年上半年,集成电路出口数量增长20.6%至1677.7亿个,出口金额增长20.3%至6502.6亿元;集成电路进口数量增长8.9%至2818.8亿个,价值金额增长8.3%至1.38万亿元。

一、EDA国产化率。2024年国产EDA市占率约12.3%,较2020年低于8%的市占率有较大提升。

中国EDA工具市场仍由国际三巨头主导,Synopsys、Cadence和Siemens EDA合计占据国内市场份额约为80%-85%。在5nm及以下先进制程设计领域,国内企业几乎完全依赖进口EDA工具,对外依赖度近90%。

截至2025年,国内从事EDA软件开发企业已经超过120家,数量居全球首位,规模上,2024年中国EDA市场规模突破160亿元,预计2025年将超过200亿元,年复合增长率达15%-20%。AI芯片、车规级芯片、存算一体芯片成为增长驱动力。

国内代表性EDA企业有:华大九天、概伦电子、广立微、芯华章、国微思尔芯。

二、半导体设备国产化率。2024年全球前五大半导体设备厂商仍是ASML、AMAT、LAM、TEL、KLA,占TOP10营收的85%。北方华创为TOP10唯一中国大陆半导体设备厂商。在刻蚀、薄膜沉积、清洗、涂胶显影等领域,国产化率从2020年约10%提升至2024年的超过25%。

半导体设备是产业链核心环节,是芯片制造的“基石”,其技术水平直接决定芯片制程精度与良率。根据SEMI数据,2024年全球半导体设备市场规模达1170亿美元,同比增长10.2%,创历史新高。2024年中国大陆半导体设备支出全球份额为42.3%,较大幅度领先排在后两位的韩国17.5%和中国台湾14.1%。2025年上半年,国内半导体设备进口数量呈现恢复性增长,7月半导体设备进口数量达5573台;2025年上半年半导体设备进口金额累计为193.83亿美元。

三、半导体材料国产化率。2024年国内砷化镓材料市场规模约3.5亿元,全球占比提升至15%;磷化铟材料全球市场份额3%;碳化硅衬底,国内出货量达128.8万片,同比增长44.1%,全球出货量占比超43%;在第三代及超宽禁带半导体材料等领域实现多点突破。

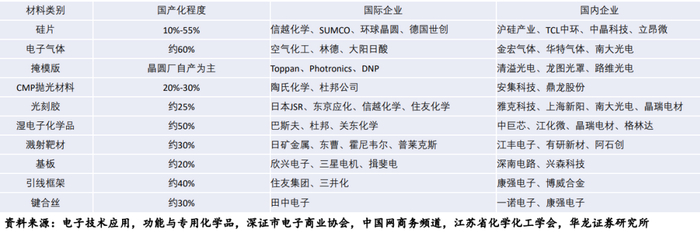

四、工业母机国产化率。数据显示国内市场有70%左右的高档数控系统仍靠进口,详见下图。

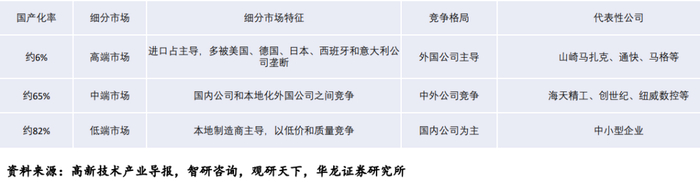

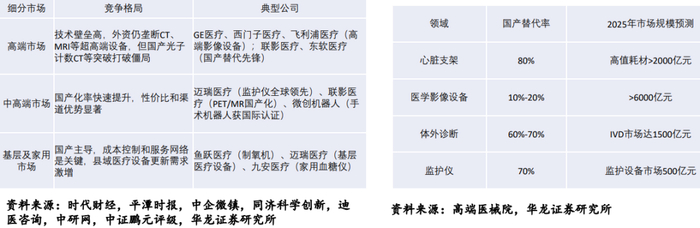

五、医疗装备国产替代率。中端市场取得突破,如监护仪国产替代率约为70%,生化诊断试剂国产化率60%-70%。高端市场,国产替代率仍较低,其中如CT、MRI等高端医学影像设备国产替代率仅10%-20%,呈现外资品牌垄断的格局。

六、仪器仪表行业国产化率。国产高端仪器,预计2025年国产化率突破30%,如高端质谱仪市场份额提升至15%。外资凭借技术积淀和全球化布局,在电子测量仪器、分析监测仪器等领域形成壁垒,如西门子、赛默飞、安捷伦等。国内企业在中低端市场具备规模优势,如川仪股份,此外国内中低端优势企业也有通过并购方式快速切入高端市场,如聚光科技、禾信仪器等。

七、基础软件国产替代率。分以下领域:

操作系统方面,目前主要国内厂商包括麒麟、统信、中科方德等,国产替代化率在10%左右,麒麟和统信合计约占国内90%以上份额。此外,2025年5月华为首款鸿蒙系统PC问世,为桌面端操作系统提供了另一种选择;手机端系统中,在2024年一季度,鸿蒙手机操作系统占比为17%,超过同期苹果iOS操作系统16%。2024年服务器市场中,国产Linux操作系统已占据50%左右市场份额。

IDC方面,2024年下半年金融行业分布式事务数据库国产化率超65%,党政领域基本完成替代,能源、医疗等行业国产替代率将逐步提升,2027年“2+8+N”行业有望实现完全国产替代。

国产中间件方面,在金融、电信、政务三大核心领域的国产替代率已超过70%,整体国产化率达45%。

>>>查看更多:股市要闻