宏观层面本周FOMC和会议通稿落地,股市和债市的反馈其实是相对温和的,而主线方面,甲骨文和博通财报后带崩美股。

这里有必要讨论下切换的问题了。

去年9月市场反转以来,早期是政策转向带来的流动性涌入,但流动性行情实际只持续了短短几天,这一次的牛市与过往最大的不同在于量化和20cm的涨跌幅限制,虽然只有短短几天,实际上很多牛市里绕不开的品种,比如互联网金融,几天内的上涨幅度是非常剧烈的,并不比以往任何一次牛市少,从国庆之后开始基本都围绕结构性行情展开。

其中持续性还不错且事后看空间也给足的方向,按时间排序分别是去年底开始的豆包/机器人,今年初的deepseek,2-3季度的达链/国产链条/港股互联网,4季度开始的缺电相关(储能/锂电/发电机/变压器),以上这些行业,无论当时的股价是由题材还是盈利驱动,本质上都属于AI的衍生,而且这种情况不仅限于股市,在现实的经济结构中,AI及其衍生也是中美两方现阶段可以说仅存的投资及就业表现还算不错的行业。

目前现状是AI不仅和实体经济强绑定(尤其美国),和市场的总量走势也高度绑定,所以前面经常说这轮牛市和科技是共生关系,如果判断科技结束,牛市也会跟着结束,除非看到上规模的行业出现足够剧烈的边际变化,且容量还要够大,否则短期之内即便要切,大概率也不会丝滑,AI会带着总量先休整。

另外是本周的一系列事件:

1. 甲骨文业绩miss+指引偏弱+OAI数据中心推迟到27修建(官方盘后已辟谣);

不知道大家怎么想,甲骨文前面给我的印象就像SMCI,作为既没有算力也没有模型的中游企业,这么花钱本来就挺难看到回报的,毕竟算力租赁的订单本质上和过去周期股里边炒长协没有本质区别,景气度在的时候长协叫合同,景气度没了长协就变成一张A4.

所以甲骨文前面画5年大饼上涨的时候我就说看不懂,最近A起来(早在财报披露前就已经是A形)自然也看不懂,ORCL目前并非板块里的定价核心,直接忽略就好。

2. 博通业绩出来之后各项数据表现都挺不错,财报后的下跌主要来自于两点:

1)份额:明年谷歌TPU出货量预期没变化,还是400-500万颗,但新版的V8里分了两个版本,其中V8P还是博通涉及,V8E给联发科,考虑到V6这一代相对偏老产品了,这俩版本谁先出来,就有概率拿到V6的转单,所以市场开始担心谷歌的蛋糕有概率被联发科切走;

2)估值:进入推理主导的阶段之后博通估值一直比板块要高,周五盘后依然在26年35X附近,份额上面有一些负面预期,跌一下估值溢价也没什么毛病。

以上俩公司的财报都没有触碰到目前行业的核心逻辑,现阶段美股AI的短期矛盾点在于资本开支的边际收益正在减弱(模型能力、Tokens、现金流),但换个角度看,现在不投AI又能投什么呢,所以即便有泡沫也还是在早期阶段,目前摸下来的26排产没什么问题,该化的钱还是会花,这个短期矛盾目前倾向于会用时间来消化,后面大概率继续横盘等变化的节奏,目前A股相关映射里最有Alpha的环节,比如TPU的光引擎,北美缺电的发电机&配件,也还会继续表现。

3. 本周FOMC如期降息25bp;

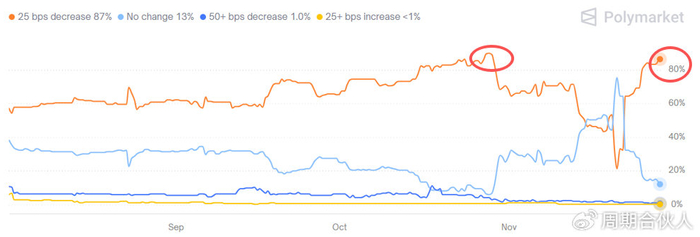

下面这张图很好地展示了近期市场的心路历程,从9月开始市场一致预期今年剩余的3次FOMC会各降25bp,后来鲍威尔嫌数据缺失认为市场定价过于一致,做了次预期管理,把12月的预期抹掉,到11月美股跌多了又回归降息交易:

所以这个月的FOMC的确没有太多能谈的点,上周说如果降25bp,最好的场景就只是横盘,而且即便发言偏鸽市场也不太会外推,毕竟明年就要换人,新人选是谁,换人后联储是否还能保持独立性,AI投资占比起来之后数据是否还有反复,这3点都要打一个问号。

所以这个节点往后看,流动性层面的趋势是偏宽松的,但短期同样有短期的问题。

4. 咱们的通稿

总结下来就几个字:内需托底为主,结构上继续猛干科技。

到今年已经是第三次年底窗口期里大家喊明年复苏了,从咱们目前的结构看,地产依然是主力行业,而消费则是经济好的结果而非驱动原因,这俩目前都是托底思路;科技尚处在投入阶段,咱们的工业能力、模型能力,客观看相较美国还有不小差距,距离能够实现正反馈还需要时间。所以这里去谈复苏可能还是经不起推敲,股价维度,顺周期相关领域会出现炒作边际的超跌反弹式脉冲,但真要想卡新主线出来难度还是非常大的,尤其当前机构考核新规的背景下,去左侧蹲新桌子的收益期望值可能会远远低于高位景气度抱团,对于选宽基做基准的选手而言,后面只会把抱团玩得更加极致。

5. 国产链条

先说下左右横跳的H200.

前面说过能买到N卡对于国产链条一定是利好的,今年2季度开始阿里、腾讯的资本开支持续低于规划,他们都提到背后核心原因不是不愿意花钱,而是真花不出去,毕竟国产卡目前的产能有限,而且现阶段大多只能用于推理,如果要训练新模型还是要买N卡。

对于咱们的战略规划而言,从2018开始芯片行业就受到前所未有的zc,咱们搞不搞和对面卖不卖已经是两件毫无关联的事情,至少从今年的结果来看,国内在开源模型、先进制程、先进设备上取得的进展都是值得认可的,跟对面的差距在不断缩小。

目前聊下来,对于真正在搞研发搞训练的企业而言,是明确可以买H200的,对巨头来说能买N卡来加速训练为啥不买,而几家大厂现在也都绑定了各自的国产卡供应商,而且对于新产品认证都是来者不拒的状态,很简单的道理,产能不够的情况下,能拿到可用的卡也是竞争优势,这一点对国内企业而言权重并不低。

另外是周五盘后出口转内销的700亿半导体补贴大作文,看下最近设备的股价应该就很清晰了,无论逻辑还是存储的设备,基本都一副随时新高的走法,这一块本月初已经详细讨论过,往后看明年3月份之前可能还会有其他催化。

26年先进产能问题改善、互联网今年挤压的资本开支集中释放,这么看明年国内链条大概率是放业绩的大年,其实之前华为给的3年规划市场也是没信的,近期实际跟下来置信度并不低,后面国产这条线还可以继续挖。

以上,后面指数还是继续震荡的预期,市场还是那个市场,热到有人认为要主升的时候(比如本周一)会回踩,冰到一堆人问牛市是不是结束的时候(比如1121)会修复,安心做结构就行了,尽量别跟着K线左右横跳,现阶段这种个股抱团+轮动的风格要结束至少要以下两者触发其一,才有可能出现质的改变:

1)要么抱团的结构出现极致加速;

2)要么出现边际变化足够剧烈的行业,让市场迅速达成共识,且容量还要足;

这俩目前都还没看到。

周末愉快。

>>>查看更多:股市要闻