【超新星财经/原创】

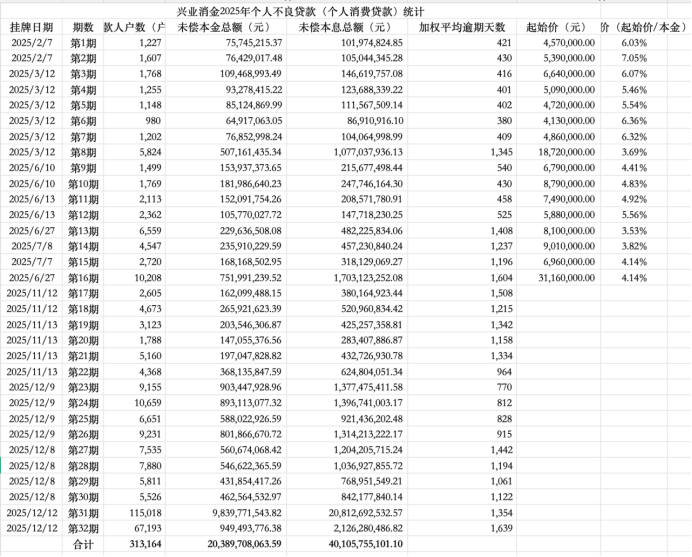

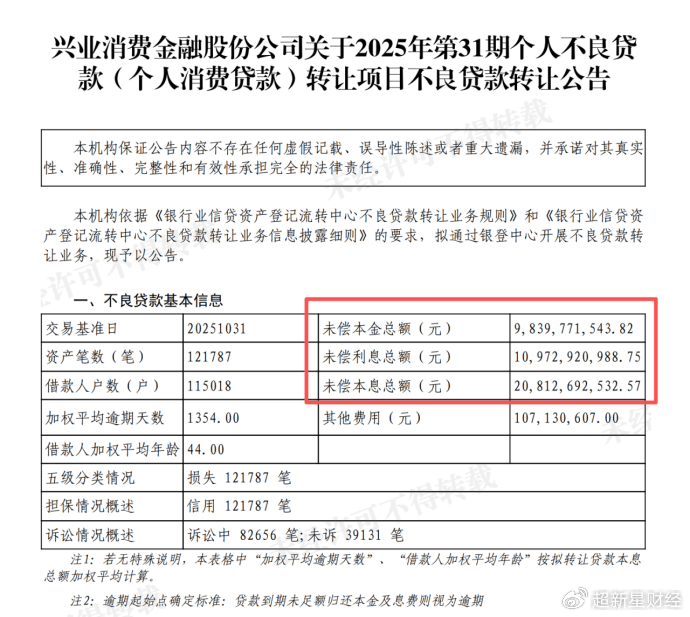

银登中心官网披露,2025年12月12日,兴业消费金融股份公司(下称“兴业消金”)挂牌2025年第31-32期个人不良消费贷款转让项目。两期项目合计未偿本息达229.39亿元,其中第31期以208.13亿元的未偿本息总额,创下消费金融行业单笔不良贷款转让规模纪录。

作为2014年成立的持牌消金公司,兴业消金曾凭借兴业银行的股东背景快速成长,跻身行业头部。然而经历2023年增收不增利、2024年营利双降后,这家以线下展业为核心的消金公司,正试图通过密集的不良资产处置为资产质量“减负”。

2025年以来,兴业消金在银登中心持续加码不良贷款转让,处置力度空前。截至12月15日,兴业消金全年累计发布32期个人消费贷款不良转让项目,累计覆盖借款人313164户,未偿本金总额达203.90亿元,未偿本息总额更是突破401.06亿元,已基本基本锁定行业年度不良处置规模第一。

从资产质量特征来看,这些不良贷款普遍逾期周期长、回收难度高。按逾期时长可划分为四大类:

逾期时间1-2年(365-730天)的项目共11个,累计未偿本金11.76亿元,未偿本息20亿元,占全年处置本息总额的5%。该类资产相对“新鲜”,回收可能性较高,根据已披露相关项目起始价计算,对应本金折扣范围在4.41%-7.05%之间。

逾期2-3年(731-1095天)的项目共6个,累计未偿本金39.86亿元,未偿本息64亿元,占全年处置本息总额的16%。随着逾期时间延长,资产回收不确定性上升。

逾期3-4年(1096-1460天)的项目共12个,累计未偿本金133.64亿元,未偿本息278.93亿元,占全年处置本息总额的69.5%,是本年度兴业消金集中处置的核心标的。其中创纪录的第31期项目便属于此类,其加权平均逾期天数达1354天(约3.7年),且全部为五级分类中的“损失类”信用贷款。该类资产回收难度相对较大,根据已披露相关项目起始价计算,对应本金折扣范围仅3.53%-4.14%。

逾期4-5年(1461-1825天)的项目共3个,累计未偿本金18.64亿元,未偿本息42.1亿元,占全年处置本息总额的10.5%。该类资产已属于“硬不良”,其中2025年第16期项目加权平均逾期天数达1603天(约4.4年),对应本金折扣为4.14%。

而从转让节奏来看,兴业消金今年多期项目未偿本金规模均超过10亿元:第8期未偿本息10.77亿元、第16期17.03亿元、第23期13.77亿元、第24期13.97亿元、第26期13.14亿元、第27期12.04亿元、第28期10.37亿元、第32期21.26亿元。整体呈现出越临近年底,批次越密集、单批金额越大的特点,也从侧面反映出兴业消金年末节点集中出清不良的迫切性。

由于银登中心自二季度起不再公布官方数据,从一季度统计数据来看,消金行业挂牌转让资产包的未偿本金总额为101.4亿元,加权起拍本金折扣率在2.82%-10.66%之间,平均5%左右。兴业消金今年以来203.90亿的未偿本金,已是消金行业一季度总量的2倍以上,处置力度可见一斑。而根据兴业消金公布起始价的前16期项目,本金折扣率普遍在3.53%-7.05%之间,平均4.51%的折扣率也低于消金行业一季度的整体挂牌水平,也侧面反映出其不良资产的回收难度。

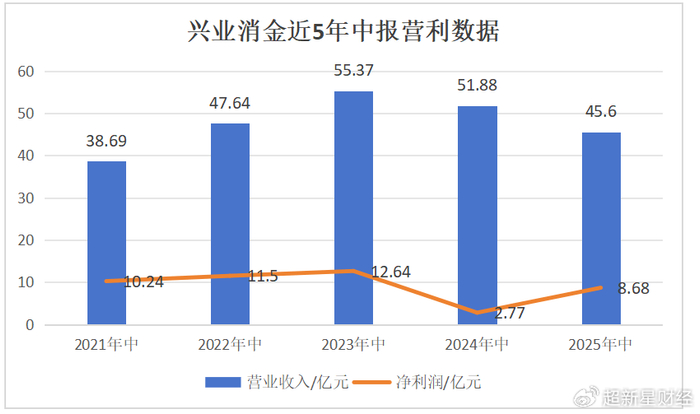

根据兴业银行2025年半年报,截至上半年末,兴业消金总资产815.39亿元,净资产121.74亿元;营业收入45.6亿元,同比下降12.1%;净利润8.68亿元,同比大幅增长213.43%。

然而,拉长时间线来看,兴业消金的业绩整体上仍处下滑通道。相较于2023年中的55.37亿元营业收入和12.64亿元净利润,2025年中的核心业绩指标仍处于下滑曲线中。2024年是兴业消金的业绩承压年:截至2024年末,公司总资产821.13亿元,较上年末下降5.18%;实现营业收入101.17亿元,同比下降9.47%;净利润4.3亿元,继2023年下降25.6%后,2024年同比再降76.8%。

业绩下滑的核心原因,一是收入端利息收入随信贷规模收缩等而下降,2024年利息收入126.80亿元,较2023年的138.36亿元同比下降8.36%;二是成本端压力加大,营业成本逐年快速攀升,2020-2024年营业成本从47.11亿元持续增长至96.01亿元,5年间近乎翻倍;其中2023-2024年更是从87.68亿元增至96.01亿元,同比增长约9.5%。此外,信用减值损失的快速增长尤为值得关注,2020年该数值仅23.90亿元,2024年已飙升至77.60亿元。

信用减值损失快速增长背后,兴业消金的资产质量压力也在持续升温。2024年,其不良贷款余额攀升至24亿元,不良贷款率升至2.93%,较2023年的2.49%继续走高;同期,关注类贷款余额达33.85亿元,占总贷款的4.13%,逾期贷款余额更是增至48.33亿元、占比达5.90%,贷后管理压力陡然加剧。为缓解逾期压力,兴业消金持续加码催收力度:据公开信息,其合作的外部催收机构数量从2024年8月的41家,扩容至11月的46家。但在《银行业金融机构催收业务管理暂行办法》《个人信息保护法》等法规的严格约束下,暴力催收、骚扰第三方等违规行为被明确禁止,这既推高了兴业消金的合规运营成本,也在一定程度上制约了催收效率。

值得关注的是,数据显示,2024年兴业消金累计受理投诉4.67万件,主要集中在贷后催收、协商还款、征信异议等领域,投诉区域集中于上海、江苏、四川、浙江等业务密集地区。尽管兴业消金称已实现100%办结,但高频的投诉量仍反映出其业务流程有待优化。

不过从资产质量改善来看,兴业消金已迎来积极信号:截至2025年6月末,其不良贷款余额降至21.05亿元,不良率回落至2.61%,两项指标较2024年末均实现双降,标志着公司资产质量呈现稳步向好的修复趋势。

依托兴业银行(持股66%)的股东背景,兴业消金在融资渠道、资本补充、客户资源共享等方面获得持续赋能,逐步形成以“线下为重”的差异化展业模式。

数据显示,截至2024年末,兴业消金在全国设立24家线下事业(业务)部,覆盖55座城市,展业以“上门收件、亲核亲访”为核心,通过直销团队面谈面签,防范贷前风险。

产品方面,兴业消金主打“兴家贷”“兴才贷”“优客通”三大产品线,其中“兴家贷”面向受薪及自雇人士,用于装修、教育等消费场景;“优才贷”则尝试线上化转型,实现最快30分钟放款。数据显示,2024年末,兴业消金的线下贷款余额568.90亿元,占总贷款余额的69.43%,仍占主导。

线下模式的短板在于运营成本高企,尽管兴业消金的营业费用率从2022年的23.36%逐步降至2024年的17.17%,但人力成本依然沉重。此外,业务受区域经济波动影响明显,客群风险相对集中。

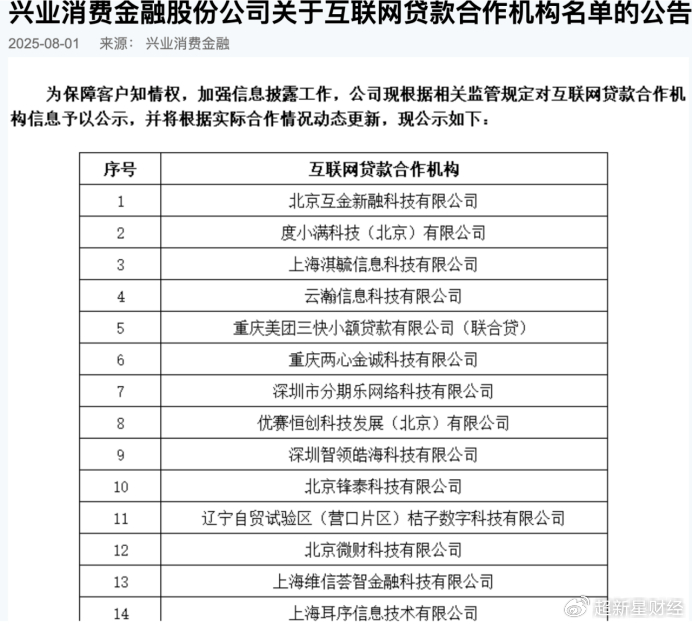

为突破瓶颈,兴业消金正积极拓展线上渠道,与互联网平台深化合作。公布的数据显示,目前其合作的24家机构包括度小满、360借条、携程等,2024年线上贷款余额250.47亿元,占比提升至30.57%,笔均金额仅0.60万元,也与线下业务形成互补。

2025年大规模不良处置,既是兴业消金对过去快速扩张所积累风险的集中出清,也是行业监管趋严下的主动调整。然而,从银登中心成交数据看,其资产包平均折扣率低于行业水平,反映出市场对其回收预期谨慎。

而长期来看,尽管线上业务已开始发力,但线下业务仍占近七成,且前期大额贷款风险释放可能还将持续。如何平衡线下风控优势与线上运营效率,弥补场景与客群短板,将是兴业消金接下来需要解决的现实问题。

>>>查看更多:股市要闻