伊利股份同时具备防御和进攻两个属性。

防御性指的是伊利在行业周期具有经营韧性,公司盈利能力稳健,能保持充足的现金流且分红率高;进攻性指的是公司的奶粉及奶制品等业务保持快速增长,且公司乳品深加工、非乳等业务仍有很大的成长空间。

我们可以认为伊利是一家具有高分红属性与结构性成长潜力的公司,很多数据可以帮我们理解这一点。

一、高分红:未来三年分红比例不低于75%

11月份伊利公布了未来三年股东回报计划。

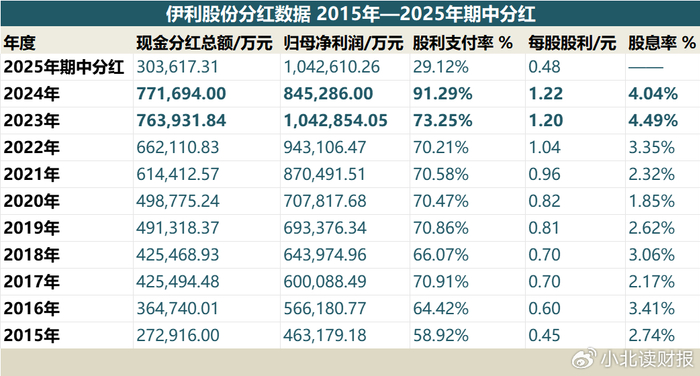

2025-2027年度,公司每年度现金分红总额占当年归母净利润的比例不低于75%,且每股派发现金红利金额不低于2024年度每股派发现金红利1.22元(含税)。与此同时,今年三季报发布同期,伊利公布了中期分红预案,拟派发现金红利30.36亿元;如下表所示,2024年伊利的股息率达到了4.04%,分红比例达到了91.29%。

2025-2027年,伊利每年每股分红保底为1.22元(含税);股价按29元测算,伊利的年最低股息率将达到4.2%。

A股股息率的平均水平为2%,股息率高于3%的股票通常被称作防御性资产,伊利企业经营质地稳健且现金流充足,4%的股息率使其在A股具有超过债券的防御属性。

二、结构性增长机会带来成长价值

近期伊利提到,中国乳业已经从单纯追求增速的“量增”时期,全面进入以多元化、精细化需求为导向的“质升”新阶段,“结构性增长”正在取代“普适性增长”,而行业的结构性增长机会主要有三个方面:

第一,随着国民健康意识的不断提升,乳制品的需求还会持续释放,这也是行业增长最根本的支撑。

第二,高线城市需求升级推动多元化增长,乳制品已经从基础饮食,全面融入休闲社交、代餐佐餐、健康管理等多元场景。第三,品类差异化赛道潜力巨大。目前看,差异化核心增长机会主要在成人营养品、奶酪、B2B及乳深加工等领域。预计2030年成人营养品的整体规模将超过3000亿元,市场空间非常广阔。

这种结构性的增长机会从伊利的三季报中也能看出来,如下表所示,今年前三季度,伊利奶粉及奶制品业务、冷饮产品和其他产品的营收都在增长,特别是奶粉及奶制品业务,营收同比增长29.31亿元。

曾有投资者提问公司“两油一酪”等深加工产品的发展空间如何,公司产能和品类布局怎样,公司回复说:

对于深加工业务,公司很早就有布局。

自收购西部乳业后,公司开始逐步把产能聚焦到高附加值产品上,在淡奶油、黄油等产品的基础上,进一步布局了乳铁蛋白、浓缩乳清蛋白、酪蛋白等专业原料;今年三季度,伊利在国内的深加工生产线也开始投产,产能会逐步爬坡。

公司也在积极与奶茶店、烘焙店和餐饮店紧密合作,推出多款定制产品,逐步抢占外资品牌的份额;前三季度,公司奶酪事业部的奶酪、黄油、奶油等to B产品有超过20%的增长。

今年9月份,伊利与挪瓦咖啡正式合作推出0乳糖拿铁,是伊利依托于已有的技术优势赋能B端的典型案例。

最后总结来看,伊利未来的业绩增长是有迹可循的。

液态奶业务是公司的基石业务,不仅稳居行业第一,规模优势更是持续扩大。其中,安慕希零售额连续多年稳居常温酸奶第一位。此外,在低温奶品类,金典4.0鲜牛奶也以“顶配鲜活营养”品质持续赢得市场,带动低温白奶品类营收及市场份额双增长。

而奶粉业务近年来一直都是对伊利营收贡献很大的业务。前三季度,婴幼儿奶粉销售额市占率继续稳居行业第一,营收持续双位数增长,领先优势持续扩大。成人粉板块依托龙头地位与差异化产品布局,推出更多强功能型产品,最终实现了优于行业的增长。在乳品深加工领域,黄油、稀奶油等专业乳品国产替代的空间很大,乳铁蛋白、水解乳清蛋白等产品毛利率高,技术含量高,将会成为伊利进一步拉开与同行差距的市场。乳深加工不仅增厚产业价值,也拓宽了乳制品的消费场景。

总之,在4%的股息率之上,伊利还有很多可以扩展的业务和产品,伊利在高分红之上仍具备成长价值;市场需求不会完全消失,市场一直都存在结构性的增长机会,这些机会就是伊利的成长空间。

>>>查看更多:股市要闻