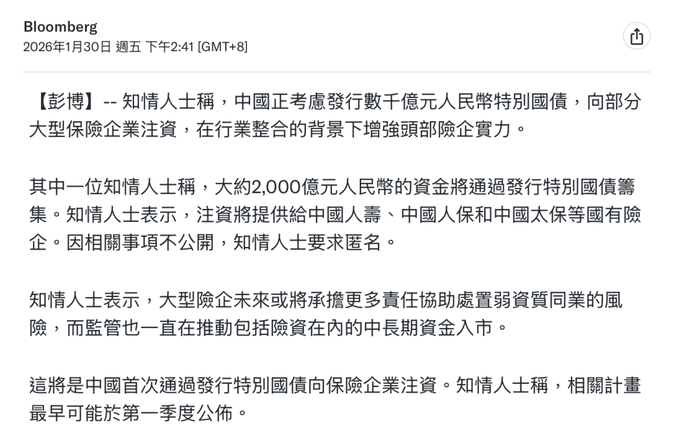

最近有消息称国家考虑发行约2000亿元特别国债,向部分大型保险公司注资。消息来源于彭博社,虽然目前没有正式消息出来,但相关方也没有辟谣或否认。

传闻中的对象基本锁定在几家头部央企——中国人寿、中国人保、中国太平,全是财政部直接控股的大型险企。

从逻辑来讲,这件事的可能性还是非常大的。

首先说下背景,为什么寿险公司并不缺钱,还要补血。

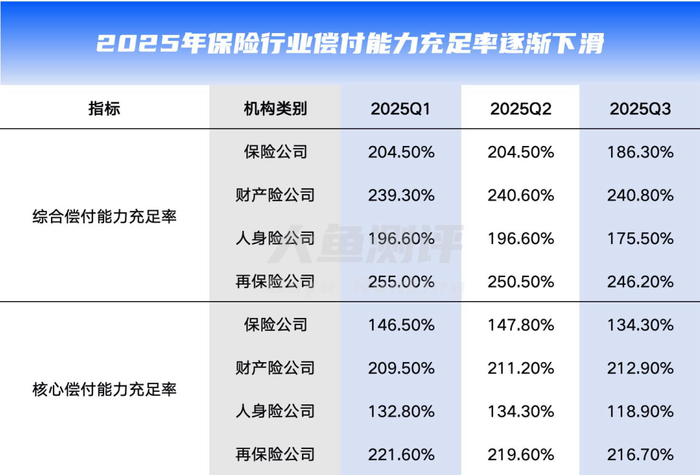

'偿二代'二期工程全面落地后,对利率风险、权益价格风险、信用风险的资本计量都更苛刻。特别是权益类资产,风险因子提高了,配置越多,最低资本要求就越高。这就形成了个悖论:政策鼓励险资入市,但买股票越多,偿付能力越紧张。2025年三季度数据已经验证了这个循环:权益市场回暖,险企加仓想增厚收益,但偿付能力有所下滑。

但为啥险资配置股票压力大,但还是要坚持入股市呢?

一方面相比海外保险公司,国内保险资金配置权益类比例本身就非常之低,因为过去债券利率较高,大部分配置债券就能覆盖保单的负债成本。

但是2019年到2025年,利率环境大降,预定利率从4.025%降到2.5%,但大量存量保单还挂着3.5%甚至更高的预定利率。负债久期几十年,资产端找不到收益匹配的品种,10年期国债收益率目前不到2%。这个剪刀差会长期侵蚀资本。

因此险资入市,受到了政策的松绑和鼓励。

那这次如果真的注资2000亿,为啥只给大保险公司呢?

是不是意味着'做大做强'头部机构,挤压中小公司?

其实并不是。

在中国金融体系中,大型国有险企扮演着特殊角色:当个别机构出险需要重组或接管时,它们是最佳'接盘方'。

但这些大公司不能老当冤大头,这个角色需要充足的资本打底,否则不仅救不了人,自己也可能被拖下水。

2024年保险业新'国十条'明确提出'有力有序有效防范化解保险业风险',鼓励大型机构参与风险处置。

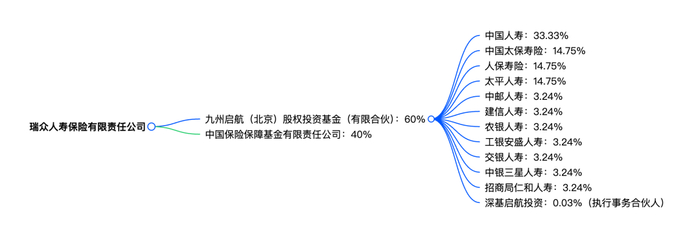

历史上这类案例不少。比如华夏人寿,保费规模曾冲到市场第三,但2020年被接管后,2023年由新设立的瑞众人寿承接。

这单处置规模巨大,瑞众人寿注册资本高达565亿元,成为行业第一。钱从哪来?保险保障基金出资226亿元持股40%,另外60%由九州启航基金出资339亿元。这个基金的LP名单堪称豪华:中国人寿出资113亿元,太保寿险、太平人寿、人保寿险各出资50亿元,中邮人寿、建信人寿等6家银行系险企也参与出资。

简单说,就是国资保险业集体出钱,把华夏人寿的风险接了过来。中国人寿等大公司不仅出钱,还输出管理团队:瑞众人寿多位高管来自国寿体系,包括曾任国寿副总裁的赵立军。

恒大人寿的风险化解,也离不开大公司身影。2023年恒大人寿被海港人寿接手,海港的股东结构里,太平人寿保险有限公司持股约12.2%,广东粤财控股、重庆市地产集团等地方国资与保险保障基金共同出资。大公司参与,给市场注入信心,确保保单兑付不出问题。

这些案例说明,参与风险化解需要真刀真枪的资本。大型险企更有能力注资能力、管理能力和信用背书。是可以输血去建立分层有序的风险处置体系,遇到大问题,得有大块头来扛。

所以并不是只给简单大公司打钱,而是给钱鼓励做大,做大要承担责任做事,哪怕是苦差事。

再延展这个话题说一下,最近保险行业也在通过市场化渠道补血。

2025年,23家险企发行资本补充债和永续债,规模超1000亿,比如平安人寿股东增资近200亿,中邮保险增资39.8亿。

今年开年不久,中华人寿5.7亿元、长城人寿10亿元资本补充债就率先获批。还有更多险企在排队,利安人寿、中英人寿、中银三星人寿等公司的发债计划已提交审核,总额预计超过150亿元。

2026年开年险企资本补充势头未减,中华人寿5.7亿、长城人寿10亿资本债获批。

股东实力起决定性作用:德华安顾人寿三大股东2025年四季度增资15.45亿,注册资本从22.4亿增至37.85亿,偿付能力从134.17%/85.14%升到301.8%/252.03%。德国安顾集团背后是慕尼黑再保险集团,实力雄厚。发债方面,中英人寿发行15亿永续债,同方全球发行5亿。光大永明则双管齐下,发行12亿资本债后计划再增资18.75亿以上,以缓解核心偿付率73.85%的压力。这些中型险企背靠股东实力强劲,有一定潜在注资能力,且可以背靠股东信用发债。

说到底,保险公司的补血能力与其股东实力深度绑定,这也决定了在审视一家险企时,偿付能力数据固然是核心标尺,但更须立足本土国情、穿透报表表象,将股东实力这一要素置于更关键的位置予以考量。

>>>查看更多:股市要闻