大鱼测评第1535篇原创

大鱼测评第1535篇原创春节越来越近,又快到孩子们收压岁钱、家长琢磨“钱放哪儿”的时候。储蓄险兼具规划性、仪式感、安全稳健,尤其在当前利率持续走低的大环境下,更是压岁钱规划的好选择之一。

我们每年都会推出压岁钱储蓄险榜单,今天就也推荐几款适合的优秀产品和对应的投保思路,方便大家按需抄作业。

压岁钱储蓄险上榜的产品形态不同,适合不同的需求,不能直接比较利益,因此下面的方案演示,并不会统一被保人年龄、交费期和保费金额,而是根据适用场景来设计,方便大家对号入座。

榜单涉及的产品为:(排名不分先后)

1)平安健康-岁月长安

2)陆家嘴国泰人寿-泰给利2.0

3)中意人寿-一生中意福享版

除此之外,我们还在下面的方案演示后给出功能类似的替代产品,若榜单产品因投保区域限制、需求略有不同等无法满足需要,可以看看是否合适。

以下是对3款【压岁钱储蓄险】的分析介绍。

NO.1 兼顾医疗金与储蓄,实用性拉满

岁月长安是2026年开年热度最高的保险,来自平安健康。之所以能火出圈,是因为这款产品在储蓄之余还有日常可用的医疗金,兼具实用型强、综合利益高、公司好、投保区域广泛、健康告知简单等多个特点。保费门槛也很低,每年最低保费5000起,可以根据医疗金需求和预算确定方案,很适合给孩子投保,是压岁钱的好去处。

我们写过详细的分析文章,回顾可戳:第一个出圈,为啥是平安岁月长安?

父母给0岁男宝投保,每年交2万,交5年,除了有类似增额终身寿险的现金价值外,还增加了一个医疗金账户,各项利益为:

1.医疗金:投保当年即有2745元医疗金,投保成功后第2天就能使用,可用于孩子的医疗支出。医疗金的报销范围非常广泛,涵盖了很多医疗险不保、但几乎是每个家庭刚需的医疗保健类支出,比如儿保、疫苗、齿科、眼科、美团买药等等。

2.医疗金额度积累:前10年每年均有医疗金,用不完可累计,第10年累计的医疗金账户额度,可达29924元。投保保费越多、医疗金越高,目前很多人的反馈是很实用、不够用,一般不用担心用不完。

3.现金价值增值:花医疗金,剩下的资金也在继续安全稳健增值,强制储蓄下来。第10年末是综合IRR最高的时候,但实际可以根据孩子的成长阶段来使用,比如孩子18岁时退保能拿回近11.4万,可以用来给孩子买电脑、新手机、毕业旅行,或支付学费。

交费期内还有好口碑的增值服务,孩子日常的小不适可以随时线上图文问诊,大人独自带孩子去医院看病的时候可以申请车接送、看诊过程有人搭把手等等,非常实用。

注意:1.岁月长安的医疗金仅支持被保人使用,年龄越小利益越高,如果被保人是成年人或希望医疗金支持多位家人使用,可以看看下面的替代产品。

2.它与同类产品共同特点是:将一部分利益放在医疗金,现金价值的增长就有限了,如果希望交同样的保费尽量给孩子将来留更大一笔钱,可以看看下面第3种方案。

功能类似的替代产品:

复星联合健康-福星高照安泰2.0(互联网产品)、康爱一生耀火3.0(线下产品):

医疗金支持指定3名直系亲属,保单满5年且被保人45岁后,如果医疗金不够用,还可将现金价值的7.5%按1:1.8转换为医疗金。

太平洋健康-智相守医健版2026版A款(线下产品):

3年后可添加2名50岁以下直系亲属共享医疗金,还可覆盖医美和先天性疾病。

但岁月长安从公司品牌、服务口碑、现金价值设置等综合考虑仍是最亮眼的。

NO.2 给孩子发一辈子红包,伴随终身的爱

快返年金最早第5年末开始领钱,有些还可指定开始领取时间,年金领取时间几乎持续终身。投保金额不高的相当于给孩子发一辈子的红包,很有仪式感;投保金额高的,可以让孩子在很年轻的时候就有一笔保证基础生活的现金流,给孩子一辈子托底;大部分这类产品的现金价值长期与已交保费基本持平,如果需要,可以随时把保费拿回来,兼顾了灵活性。

目前分红型快返年金更有吸引力。泰给利2.0的承保公司是陆家嘴国泰,是分红险四大金刚之一(戳链接可回顾),产品本身也是分红快返年金中预期利益和公司分红实力综合最强的。

父母给5岁孩女宝投保,每年交2万,交5年,第1年末就能领到现金红利,可以给孩子买书、玩具作为新年礼物;第5年起开始领取保证的年金,若分红100%实现,每年领取3100+直至105岁。

——投入不多,其他金额也可,但无论多少,都是幸福感满满:

孩子小时候收到这个红包,是过年的期盼和喜悦,学着支配一笔“大钱”;长大了即使不缺这点钱,但这笔钱也可以不问对错意义、只买自己开心;很久的将来,哪怕父母已经不在,孩子也早就从领压岁钱变成了发压岁钱的人,但每次收到这个“红包”,都提醒ta一辈子都是被父母爱着的孩子。

8岁及以上孩子,还可以隔代投保,爷爷奶奶也可以以这种方式延续他们的爱。

注意:前几年总体利益少于已交保费,短期要用的资金不适合投入;泰给利2.0红利仅支持现金领取、累积生息和已交保费,如果希望越领越多,可以考虑其他快返年金。

功能类似的替代产品:

中英人寿-悦活人生B款

中荷人寿-禧悦人生

复星保德信人寿-星颐朱雀版

中意人寿-意值有

泰给利2.0和以上4款产品都是我们筛选出来的优秀分红型快返年金,预期IRR差距大部分不超过0.1%,更建议综合考虑所在地区、保费预算、自身领取偏好(均匀领取/前多后少/前多后少,按年/按月领取,年金开始领取时间)等来选择,详细分析可回顾:分红型快返年金榜单 | 2026年1月

NO.3 给孩子未来储备一笔钱,按需取用

如果不追求日常小额医疗也能使用,而是更希望储备的资金在将来能累积得更多,并且在孩子上大学/创业/婚嫁时相对灵活地使用,增额寿险还是最主流的选择,目前市场上同样是分红型更有吸引力。

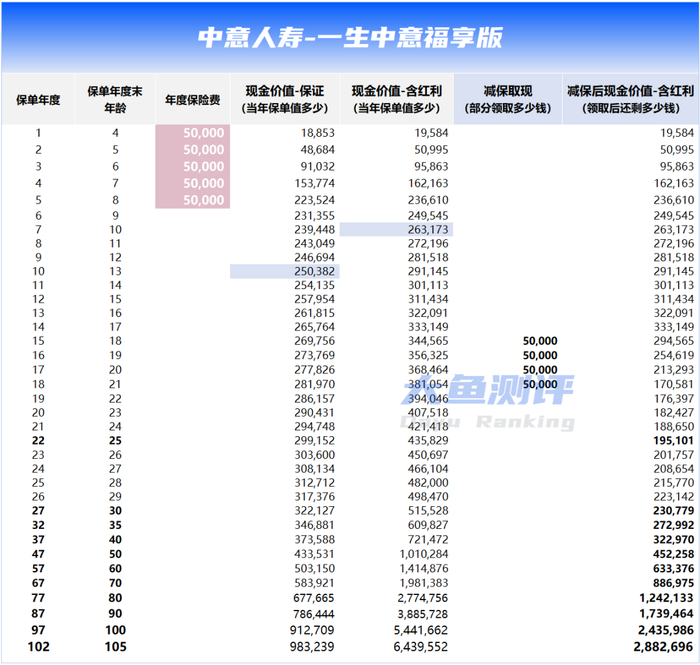

一生中意福享版来自中意人寿,是行业首家公布20年分红实现率的保险公司,同样也是分红险四大金刚之一,投资表现、过往分红表现、公司运营等不仅顶尖,更难得的是“长期高水平稳定”,正因如此,中意的分红险是非常让人放心的选择。

父母给3岁女宝投保,作为未来资金储备,短期不打算用。每年交5万,交5年,交费时间不长,心理感受比较好,更短时间完成同样金额的保费储备,长期利益也更好。

分红实现率100%时,第7年末带红利的现金价值超过已交保费;孩子18岁上大学起,可每年减保领取5万元作为教育金,4年共领取20万;剩下的钱继续增值,若25岁时创业需要用钱,退保可用资金为19.5万;或是30岁时结婚,此时23万+可作为婚嫁金使用。如果原定想用钱的时间现金流充足,或是计划有变,也可以暂不减保/退保,需要时再随取随用。

注意:一生中意福享版预定利率为1.5%、演示利率为4.25%,在同类产品中保底略低,但演示利益为第一梯队。如果想要保底更高的,同公司的分红增额寿还有一生中意甄享版和鑫享版,这2款预定利率为1.75%、演示利率为3.9%,这2款保底更高,但预期利益低一些。

其他公司功能类似的替代产品:

中英人寿-福满佳C款/福满盈C款/福满佳C款(悦享版),详细分析可戳:

恒安标准人寿-传世瑞盈B款

陆家嘴国泰人寿-泰赢家2.0

更多分红增额寿可查看:

大鱼总结

以上是对春节前后压岁钱做储蓄险规划的3种产品介绍,每款产品都有不同的特点和受众人群。

1.类增额+医疗金产品,兼顾日常医疗报销和储蓄,满足既要又要的需求,孩子的压岁钱存起来,一部分作为医疗金,解决孩子日常就医保健需求,另一部分强制储蓄下来,给孩子将来上大学或者其他需要时使用,这些红包钱都用在孩子身上,这样孩子大了就不会说爸妈挪用啦~

2.快返型年金,给孩子发一辈子红包,仪式感满满,大部分时间现金价值接近或超过已交保费,有需要时可退保使用,也兼顾了灵活性,也是现在非常受欢迎的压岁钱保险选择;不喜欢分红部分波动的,也有固收形态,喜欢的朋友可按需选择。

3.增额寿险,为孩子将来储备一笔钱,可以是大学教育金/创业金/婚嫁金/婚前小金库等等,当父母的给孩子提前做好了储备,将来按需使用,这笔钱就是孩子的底气。同样也有传统固收型可选。

更多个性化需求,欢迎联系我们咨询。

▒压岁钱、其他储蓄类保险配置或相关疑问,请点击1v1咨询,大鱼团队会与您联系。

>>>查看更多:股市要闻