文/湖南省征信有限公司 李龙兵 徐亮 毛良智 王子恒 张子谦

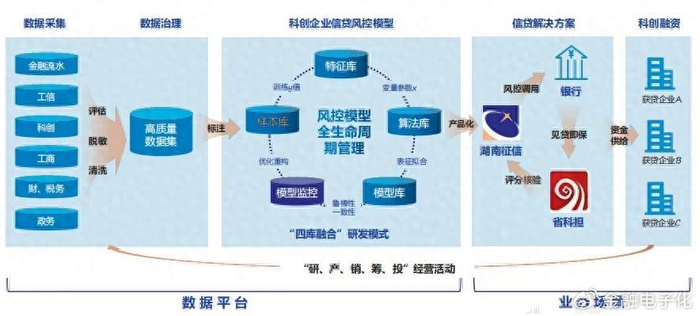

新质生产力作为推动产业升级、增强国际竞争力的核心载体,对国民经济具有至关重要的推动作用。科创企业作为新质生产力的关键力量,为它们提供创新金融应用服务,能推动创新链、产业链、资金链、人才链深度融合,促进科技创新成果转化应用。2023年中央金融工作会议明确提出做好科技金融等“五篇大文章”,并将科技金融放在首位,体现了国家对科技金融的高度重视。2025年科技部等7部门联合印发的政策举措,进一步凸显了引导金融资源加速流向科技创新领域,实现高水平科技自立自强的国家战略决心。然而,科创企业具有“轻资产、高成长、高风险”特征,与传统信贷评审模式存在错配,导致科技金融服务“最后一公里”未完全打通。在此背景下,湖南财信金融控股集团有限公司旗下子公司湖南省征信有限公司(以下简称湖南征信)基于前期对金融信用数据开发应用实践的能力沉淀,在人民银行湖南省分行和省科技厅指导和支持下,对湖南省数智信贷模式进行了创新应用探索,明确了以“数据+算法+模型”的数字化和智能化科技能力为引擎,充分联动银行、担保等金融机构开展合作模式共创和探索,通过打造金融场景下可复制、可推广的数据应用案例和创新金融产品,为解决科创企业融资难题提供了新方法、新思路。

科创企业与传统企业不同,其核心价值体现在知识产权、人力资本和未来技术潜力等方面。而传统金融风控模式基于传统企业逻辑,依赖抵押品和历史财务数据进行信贷评审,与科创企业的特征存在天然错配。尽管国家鼓励金融机构服务科创,但传统模式对科创企业风险评估能力不足,导致大量科创企业因无法提供有效增信而难以获得金融支持,这一问题严重制约了科创企业的发展。

破局科技金融“最后一公里”:数据要素融合驱动、科技评分定量评价、信贷创新精准支持

1. 数字征信前期探索和能力沉淀。2023年2月在人民银行湖南省分行的指导和支持下,湖南征信建立了“湖南省企业收支流水征信平台”(以下简称平台),平台设计了金融数据的归集、质量评估、问题反馈、督促整改的数据治理机制,有效保证平台金融数据质量;基于大数据、机器学习算法、关联图谱分析等先进数字技术,联合商业银行共同构建的15万样本库(其中坏样本占比7%),开发衍生3057个企业特征指标,构建形成涵盖营销获客、反欺诈、贷前准入、贷中核额、贷后预警全信贷生命周期的模型产品体系,实现更全面、准确地评估企业的信用状况。

2. 模型研发重构信用评价逻辑。为有效缓解科创企业信用评估和风险定价信息不对称问题,解决科技金融服务“最后一公里”问题,湖南征信联合中国工商银行湖南省分行成立金融“五篇大文章”联合创新实验室(以下简称实验室),以“政府主导、企研共建、市场运作”运营模式,积极探索研发基于数据要素融合驱动、定量评价、精准支持科技创新发展的科技金融征信产品(如图)。

图 金融“五篇大文章”联合创新实验室运营模式

实验室根据人民银行联合6部门制定的《关于扎实做好科技金融大文章的工作方案》涵盖的主体范围,将高新技术企业、科技型中小企业、“专精特新”中小企业作为科技金融主体。目前,依托平台归集省内科创企业信息,已构建了3.5万的科创企业主体库,并从中匹配2.1万户有信贷记录的科创企业形成模型样本库(负样本率约4%),为特征挖掘和模型开发提供了丰富的学习样本。同时,实验室充分调研和评估了国内数据要素市场上科创数据资源,通过“存量+增量”结合的模式进行数据采集和加工,实现了与平台内已有的存量金融数据、工商类数据并表并库,充分发挥了多类数据要素融合后的价值乘数效应。基于科创企业主体样本库和数仓多源明细数据,联合试点银行科创企业评价业务经验,构建具有湖南特色、重点突出企业技术创新能力、成长经营能力的科技金融主体信用评估指标体系,指标标签共计520个,形成科创企业信贷履约场景的客户画像和风险表征能力。经过客户聚类分群分析、WOE编码、卡方分箱和指标有效性,包括不限于缺失率、相关性、信息量等规则筛选后,从全量指标中获得56个高优特征。为满足金融机构对模型的强解释性和更易于融合新数据的需求,采用逻辑回归算法实现模型开发,在此基础上,以二元交叉熵损失作为损失函数,使用坐标轴梯度下降算法作为优化算法,同时增加贝叶斯信息准则减少模型过拟合,逐步双向回归后共筛选出18个参数构建模型,参数涵盖企业发展能力、贷款风险评估、资金流动、上下游交易、经营收支、关联交易、交易对手、科技能力、知识产权和税务行为10个维度。模型在训练集上的区分能力性能表现KS为0.505,AUC为0.831;测试集KS为0.475,AUC为0.816;稳定性表现PSI低于0.03。各指标均反映模型状态良好,具备实用性。依托模型评分将科创企业划分为A、B、C1、C2、C3、D和F共7个等级,具体对应关系如表所示。

表 科创企业评分等级对应关系

科技金融评分模型产品的建立,为企业建立了数字信用档案,彻底实现了从“看账本”到“看技术、看成长”的评价逻辑转变,精准解决了科创企业“轻资产、缺抵押”的核心信用痛点。

3. 数字征信赋能金融信贷创新。湖南征信联同湖南省融资担保机构与金融机构,三方基于科技金融评分事先约定科创企业模型评分的准入门槛。银行在获得企业授权后,从湖南征信调用科创企业模型评分并完成授信审批,随后担保机构只在备案时进行合规性和形式审查,符合事先约定条件的“见贷即保”。通过征信赋能,担保机构可以有效推动信贷市场信用分层,扩大服务客群,同时可以防范银行为化解行内存量客户经营风险、担保链风险,将风险转移至担保机构的贷款行为。此外,还将传统批量业务中的代偿率上限由3%突破至5%,为金融信贷市场带来了新的活力。

2025年9月10日,湖南征信与工商银行湖南省分行基于金融“五篇大文章”联合创新实验室研发的“科创e贷”线上产品正式上线,同步发布了湖南征信科技金融评分产品,并与工商银行湖南省分行、省科技担联合签署“科创信担贷”批量业务合作协议。

湖南省数智信贷模式创新为解决科创企业融资难题提供了有益的实践经验和探索方向。通过政策引领、前期探索、模型研发和创新赋能等一系列举措,有望推动科技与金融的深度融合,为新质生产力的发展和做好金融“五篇大文章”注入强大动力。未来,湖南征信将继续在实验室创新框架下,一是在湖南省科技厅和人民银行湖南省分行支持与推动下,将省内科创企业的基本信息、财务信息、人员结构、科技奖励、科技产出、科技平台、科技项目等较好地反映企业科技属性的数据,与收支流水金融数据进行融合应用,全面释放“科技数据+金融数据”倍增价值。二是持续推广科技金融评分产品应用,根据产品在金融机构线上化运营效果反馈和信贷风险变化趋势,通过图神经网络和时序分析算法等算法技术,挖掘科创企业的图关联和深层时序特征,持续迭代升级模型产品,放大数据价值。三是发挥湖南财信金控集团金融全牌照优势,加快构建“投、融、市、联、数”五位一体科技金融融合发展模式,覆盖科创企业全生命周期,畅通科技成果向现实生产力转化的通道,实现“投贷担”三方有效联动。四是联合科研院所、高校开展科技金融政策与理论研究,对利息补贴、风险补偿、税收优惠、再贷款再贴现等相关财政、货币政策在推动企业创新、科技成果转化以及金融机构对科技领域支持等方面成效进行评估,为构建完善且可持续发展的科技金融政策体系提供决策依据。

(此文刊发于《金融电子化》2025年11月下半月刊)

>>>查看更多:股市要闻