作者|子煜

编辑|方圆

排版|王月桃

五年前的2021年,是“十四五”计划的开局节点。彼时,行业层面明确提出,到2025年,白酒行业产量稳定在800万千升,销售收入突破9500亿元,实现利润2700亿元。彼时彼刻,这个目标不算保守,却也谈不上激进。

抱着对未来的乐观预期,各大酒企相继公布了五年业绩目标。从头部企业的千亿、两千亿目标,到区域酒企的百亿冲刺计划,酒企们干劲十足。

如今,“十四五”正式收官,从结果导向看,仅有少数酒企的目标接近现实,更多的是在行业调整中艰难转型。

图片来源:摄图网

01

五年之期已至

从行业整体来看,根据中国酒业协会2021年发布的“十四五”规划,白酒行业原计划2025年实现销售收入9500亿元、利润2700亿元、产量800万千升。但2024年行业销售额仅7963.84亿元,利润2508.65亿元,按2025年上半年营收增速推算,全年销售额将面临负增长,未完成预定目标。

回顾2021年前后主流酒企公布的“十四五”业绩规划,一个最直观的特征是:高增长。

图片来源:摄图网

先看头部酒企,2021年贵州茅台、五粮液的营收分别是1094.64亿元和662.09亿元,而两家酒企的5年目标分别定在2000亿元、1000亿元,意味着5年内需实现82%和51%的增长。山西汾酒、洋河股份的“十四五”规划目标均为500亿元,而2021年两家企业的营收分别为199.71亿元、253.5亿元,基本要求翻番。

同样,区域酒企的目标也颇具进攻性。2021年,西凤酒完成80亿元营收后,喊出了200亿元的5年目标,白云边、金沙酒业、酒鬼酒等企业则计划在2025年实现百亿营收。

图片来源:摄图网

不难看出,在当时行业景气度较高的背景下,这种乐观预期席卷了大中小各类酒企。

五年之期已至,酒企在2021年立下的“宏愿”也到了交卷时刻。整体来看,真正将当初的理想变为现实的企业凤毛麟角。习酒是少数例外之一,其在2024年就已迈入200亿元大关,提前完成了原定2025年达到的目标。但能否守住这一成绩仍是未知数,有媒体报道,习酒2025年业绩未能达成200亿元目标。

更多酒企,则不得不在现实面前不断修正预期。曾凭借品类风口迅速扩张的酒鬼酒、金沙酒业等,在潮水退去后增长失速,百亿目标变得遥不可及;董酒、枝江、丹泉等一批区域品牌当年立下的雄心壮志,如今大多已悄然搁置。

图片来源:摄图网

2025年以来,为积极应对行业调整,大部分酒企主动下调或模糊了2021年制定的2025年业绩目标。一些曾经喊出的翻番增长计划,在后续财报和公开表述中逐渐被更为审慎的表述所替代。

例如,2025年,茅台明确提出了9%增速,五粮液、泸州老窖强调“稳中求进”,洋河、汾酒、古井贡酒虽未明确数字,但均将“控库存、提动销、保价格”列为优先级。

02

慢下来修内功

“十四五”的五年,也是酒业走向深度调整的五年。行业的增长蛋糕不再变大,存量市场的到来,使得市场快速走向了“强者恒强”的时代。

尽管多数酒企未能如期兑现目标,但行业也在适应市场变化中,进入了“慢下来修内功”的节奏。

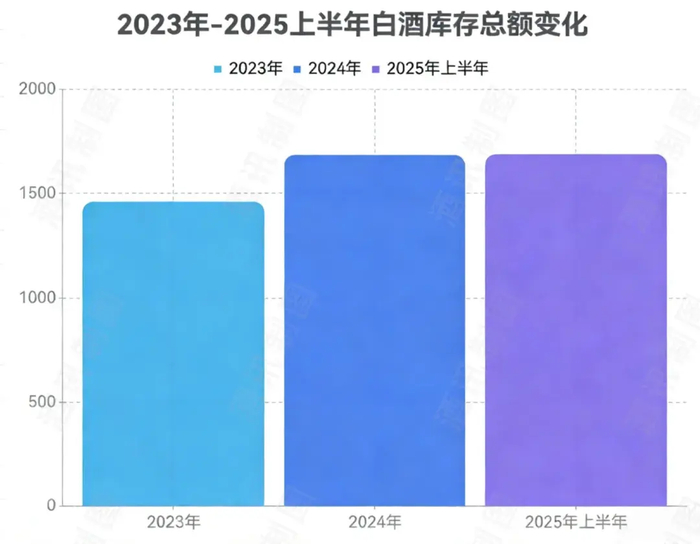

首先要修的是厂商关系。从规模以上企业库存总额来看,白酒库存呈现持续攀升态势:2023年20家白酒上市公司库存总额约1461亿元;2024年约1684亿元;2025年上半年超过1688亿元。

图片来源:酒讯制图

不光酒企承压,酒商的生存也备受考验。2021年前的酱酒热,让早入局者赚得盆满钵满,而此后部分经销商高位接盘了小品牌、贴牌酱酒,这些资产在潮水退去后大幅贬值,还有一些经销商被酒厂的承诺和支持诱导打款,最后货都压在手里。

2025年,酒企和经销商都更加理性。去年春节前后,部分酒企主动放慢“开门红”节奏,下调打款比例10%至20%。业内普遍预计,2026年春节前的“开门红”将大幅缩水或推迟。

行业调整进行中,酒企和经销商抱团取暖:让利取代压货,各类白酒厂商联盟兴起。茅台动员经销商按飞天茅台配额入股省级联营公司、珍酒李渡宣布启动“万商联盟计划”并推出“联盟商权益支付计划”,国台在广东、西安、成都等多地设立平台公司,都意在强化厂商协同。

图片来源:珍酒李渡公告截图

调整期另一大难题是价格体系维护。近年来,从高端到次高端产品基本都面临价格倒挂。公开数据显示,2025年上半年60%的企业出现价格倒挂现象,800-1500元价格带尤为严重。

面对这一困境,头部酒企率先开启价格保卫战。比如,今年以来,五粮液调减传统渠道配额,回收低价货源;泸州老窖全面清理价格、渠道和政策,维护价格体系。凡此种种,短期内可能影响增速,但能重建健康、可持续的渠道生态。

五年里,资本市场的白酒估值逻辑也在重构。“十四五”期间,白酒上市企业总市值从2021年6.3万亿的高点回落,2024年下半年达到低点2.4万亿;行至2025年末,20只白酒股总市值回调至2.9万亿元。

图片来源:摄图网

这种持续调整,反映出投资者情绪低迷,但也在进一步挤压行业泡沫,推动资本市场估值逻辑从“成长股”向“价值股”转变。

多家机构研报指出,白酒板块估值已回落至合理区间,随着行业调整进入尾声,具备品牌优势、渠道健康的头部企业,有望在估值修复中占据优势。

酒类分析师肖竹青认为,“十四五”与酒业深度调整期高度重合,行业经历了从“规模扩张”向“质量效益”的艰难转型。这五年的影响是方方面面的,包括去库存、价格体系重构、增长模式失效等,但同时也有结构性机会涌现,行业正在进入以消费者为中心、以品质和文化为核心竞争力的高质量发展新阶段。

03

“十五五”怎么走

庆幸的是,风云激荡的五年里,虽然酒企们增长脚步放慢,但即时零售兴起、年轻化、国际化等新趋势涌现,正成为酒企突破增长天花板的重要抓手。

即时零售作为新兴渠道,在“十四五”后半程快速崛起,彻底改变了酒水的终端触达效率。各大酒企纷纷布局线上线下融合的新零售模式,通过前置仓、即时配送等服务,满足消费者碎片化、场景化的消费需求。

图片来源:摄图网

面对代际更迭的长期挑战,年轻化则是行业长期发展的重要方向。“十四五”期间,茅台的i茅台上线运营,茅台嘉年华活动融合音乐、非遗等体验,“小茅”IP推出;五粮液组建年轻化专班;汾酒聚焦低度酒、果酒赛道。这些探索虽尚未形成规模效应,却为“十五五”期间的市场开拓奠定了基础。

在国际化布局上,2024年以来,茅台、五粮液、洋河、泸州老窖等头部酒企不仅频繁亮相APEC等国际会议,也多次赴东南亚、中东、南美等国家和地区开展品牌和市场营销活动。

图片来源:五粮液集团公众号

中国地名学会地名与名酒分会执行会长程万松指出,“十五五”规划提出“因地制宜发展新质生产力”,对酒类产业的结构调整与优化升级极具指导意义。这要求酒类产业的发展,应当与当地的自然生态、经济基础、科技配套和民俗民生做更深入的融合,充分发挥其作为历史经典产业的经济价值和人文价值。

事实上,2025年的酒类消费趋势变化中,有一个特别明显的表征,就是在地潮生,地方特产与文化地标成为消费热点,这恰好契合酒作为地域资源型产业的特质,酒业的工厂和体验馆可以成为各地全域旅游的重要资源。

“十五五”的号角已经吹响,头部酒企对新时期的发展基调展现出共识:告别高目标模式,转向更可持续、更健康的发展。

图片来源:摄图网

翻阅各家酒企的“十五五”规划,茅台强调以“良性、健康和可持续”为目标;五粮液将“十五五”定位为“塑造新优势、培育新动能的重要窗口期”;习酒以“归零”心态开启“再创业”;今世缘则立志成为“最具成长性的创新型企业”,共同指向对增长质量的极致追求。

总体上,“十四五”的五年,白酒行业在调整中完成了增长逻辑的重构,多数酒企虽未能兑现五年前的“flag”,却也在“慢下来修内功”的过程中夯实了发展基础。“十五五”期间,行业将进入更成熟、更理性的发展阶段,规模扩张不再是唯一追求,高质量发展与长期韧性将成为衡量企业成功的核心标尺。

转载说明:禁止未经授权转载或改编,否则依法追究。

>>>查看更多:股市要闻