这段时间地缘冲突反复,市场也跟着震荡,不过这两天倒是稳下来些了。

从走势看,2月刚上市的船舶ETF的稳步上涨节奏被打断,这几天明显开始来回波动。

很多时候,一提到船舶行业,大家第一反应往往是航运。毕竟我们平时更容易看到的是运价涨跌、航线变化、港口拥堵这些新闻。

但如果把视角往产业链上游挪一步,就会发现,中国船舶产业真正的核心,其实并不在航运,而是在更上游的船舶制造,而这恰恰也是船舶ETF主要覆盖的领域。

换句话说,船舶ETF所代表的,并不是航运价格的短期波动,而是一门更典型的重工业生意——造船。

那它究竟是一门什么样的生意?

船舶产业链其实并不简单,涉及的环节和细分领域很多。我们也专门做了一张图,试图把这条链条大致拆开来看:

如果抓住主线,其实可以归结为两个最核心的环节:船舶制造和航运。

从产业逻辑上讲,这两者分别对应的是行业的供给端和需求端,但周期节奏却并不一致。

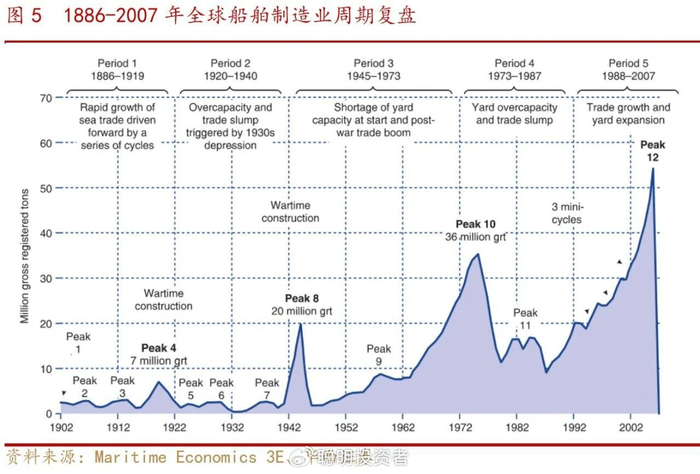

先看船舶制造。造船本身就是一个典型的长周期行业,一艘大型船舶从签约到交付,往往需要2-3年甚至更长时间,还会受到劳动力成本、配套产业链、气候等多重因素影响,因此供给端的调整速度天然较慢,很难对需求变化作出快速反应。

如果回看过去几轮行业景气周期,会发现很多时候都是供需节奏出现了错配。而战争、石油危机等黑天鹅事件,以及宏观经济波动,往往都会放大这种错配。

相比之下,航运的周期更容易被理解。

航运更直接受全球贸易和能源运输需求影响,周期波动也更频繁,既有宏观经济驱动,也会受到季节性因素的影响,所以运价、租船价格的变化往往更为敏感。

那这两者之间是如何相互作用的?

从源头看,宏观经济、能源价格等因素决定全球贸易需求,从而影响海运量。海运量的变化会直接影响船东收入和利润,这是“量”的维度;在“价”的维度,则主要体现在运价和租船价格上。

当运价上行、船东盈利改善时,往往会带来新一轮订船需求。一旦新订单集中涌入、船厂产能趋紧,船东为了抢占交付船位,往往愿意支付更高价格,造船价格随之上涨,船厂手持订单规模就可能出现“量价齐升”。

从这个角度看,航运对宏观经济的变动会更“敏感”,而传导到上游的船舶制造,往往已经体现为更加稳定的产业趋势。

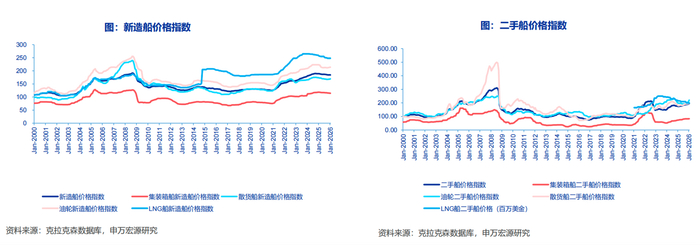

从投资角度看,这一轮船舶周期大致是从2021年开始启动。

最直接的观察数据就是船价指数,无论是新造船价格还是二手船价格,都在2021年1月出现明显的同比提升。

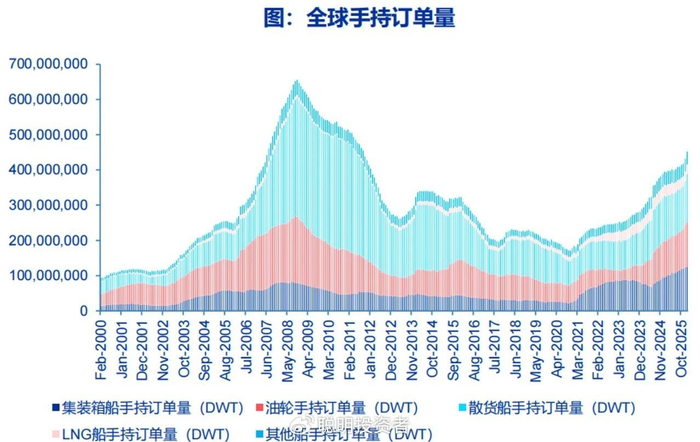

与此同时,全球船舶手持订单量也在同一时期开始快速增长。

这轮周期背后的驱动因素较为多元。除了地缘冲突、宏观环境和环保政策影响之外,还有三个结构性变化尤为关键。

第一,全球活跃的船厂数量明显下降。

根据克拉克森统计,2024年全球活跃船厂数量已经从2008年的1035家下降至374家,同比下降64%。

第二,船队更新需求旺盛。

根据华西证券测算,目前全球三大主流船型的平均拆解船龄在25年左右。当船龄超过20年以后,其经济性显著下降,面临油耗高、安全性差等问题。因此从交付周期角度看,行业已进入一轮自然更新的大周期,带来持续的替换需求。

第三,二手船价值显著提升。

根据克拉克森数据显示,目前VLCC转售价格已达到1.68亿美元,而新造船价格仅为1.29亿美元。这意味着当前运力需求仍处高位,船东更看重短期收益,因此二手VLCC出现明显溢价。

与此同时,今年以来5年和10年船龄的二手船价格持续上涨,也从侧面反映出船东对未来市场的乐观预期,这种景气有望继续传导至新船市场。

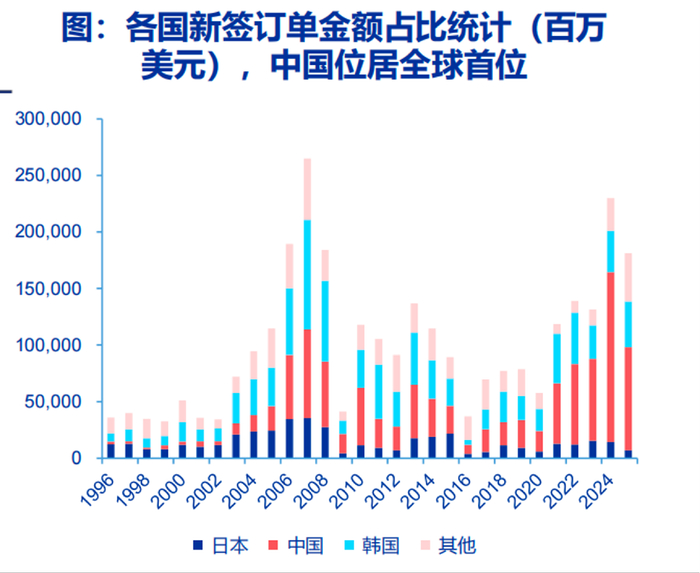

不得不提的是,在这一轮周期中,中国造船的优势进一步凸显,行业盈利也开始进入加速释放阶段。

从全球格局看,中国已经成为最大的船舶制造国。无论是新接订单、完工量还是手持订单规模,中国船厂均处于全球前列。以2025年为例,中国造船新签订单金额达到911亿美元,占全球比重50%。

从产业链角度看,中国造船的核心优势在于完整的制造体系,在成本控制、技术能力和产能规模等方面均具备明显优势。

与此同时,多家中国船企都进入了利润加速阶段。比如,中国船舶2025年三季报毛利率升至12.56%,同比提升33.48%。

所以当全球造船景气度回升时,中国的造船厂商会成为最直接的受益者。

最后来看看今年推出的首只船舶ETF(560710),其跟踪的是中证智选船舶产业指数(932420)。

如果看指数近三年的回测表现,还是稳稳跑赢了沪深300的。

从前十大成分股来看,头部的集中度很高。仅中国动力、中国船舶、中船防务三只成分股的合计权重占比就达到了44.92%,前十大成分股合计权重超80%。

另外,虽然指数权重主要集中在中游造船环节,但也覆盖了上游零部件和下游航运。比如,中远海控、招商轮船等航运龙头,以及潍柴重机、亚星锚链等核心零部件企业均在成分股之列。

回看船舶的每一轮行情,一个很直观的触发点,往往来自突发事件对运费的冲击。

无论是地缘冲突、航道扰动,还是能源运输格局变化,这类“黑天鹅”通常都会先作用在运价端,再逐步向产业链上传导。

但如果只从运费去理解船舶行业,又很容易把它看得过于短期。

因为造船这门生意,本质上卖的不仅是船,更是产能和时间。当订单周期拉长、船位变得稀缺,行业的定价也会随之发生变化。

从这个角度看,这一轮更值得关注的,或许是行业景气上行过程中所体现出的长期结构性机会。而船舶ETF,刚好提供了一种高效布局的新工具。

前插行

后插行

凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。

。

>>>查看更多:股市要闻