作品声明:内容取材于网络

成飞起步于上世纪五十年代末,那时候刚建厂,就开始搞歼-5和歼-7这些早期战机,批量下线好几千架,帮空军站稳了脚跟。到了八十年代,成飞跟国外签军贸订单,出口歼-7A到十多个国家,巴基斯坦那边就成了大客户,订单一波接一波。

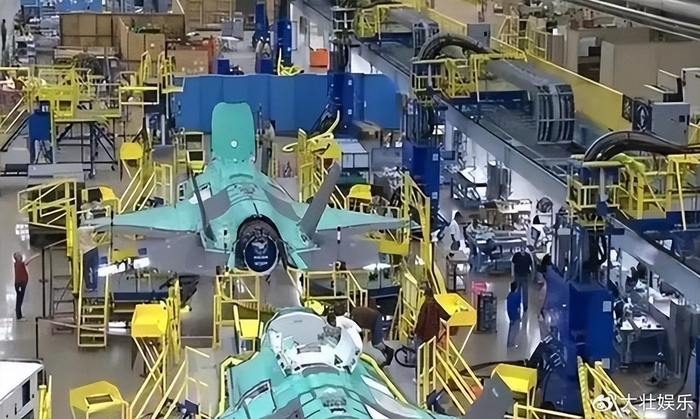

九十年代改制成有限责任公司后,歼-10系列成了主力,2003年首飞,之后年年交付,撑起空军半壁江山。2011年歼-20首飞成功,这是第五代隐身战斗机,鸭翼布局,超音速巡航,换上国产涡扇-15发动机后,2023年批量生产,产量破百架,订单光这一项就超700亿。

民用那边也不闲着,成飞民机公司负责C919大飞机的机头部件,ARJ21支线客机和AG600水陆两栖飞机的部分大件也从这儿出,搭上波音空客的供应链,2023年营收749亿,资产1200多亿。

成飞牛是牛,可日子过得却不宽裕。订单基本靠国家采购,利润率低得可怜,2023年净利润才24亿左右,资产负债率高,科研投入总觉得卡壳。像歼-20这种大项目,国家给的钱够基本运转,但想搞衍生品,比如无人僚机或隐身预警机,就得自己挤牙膏。

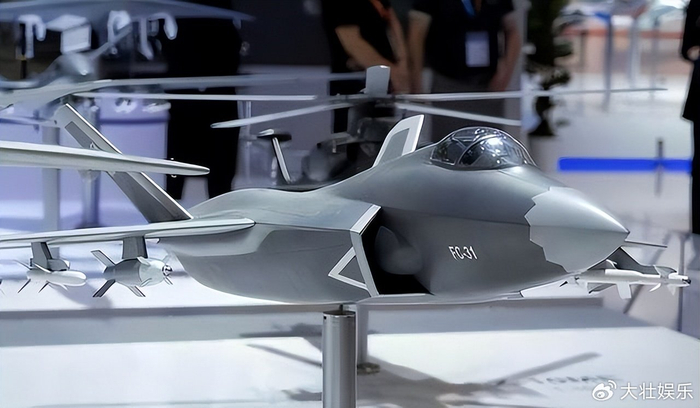

枭龙出口时,巴方注资帮了大忙,不然早黄了。北边沈飞的经历也差不多,五代机竞标输了,自掏腰包推FC-31,2012年首飞,2016年二代原型上天,2021年舰载版试飞成功,转身成歼-35。军工企业就这样,国家订单是命根子,但要玩转前沿技术,得有灵活资金,不然项目老搁浅。成飞想扩生产线、加研发,就得找新路子,资本市场成了救星。

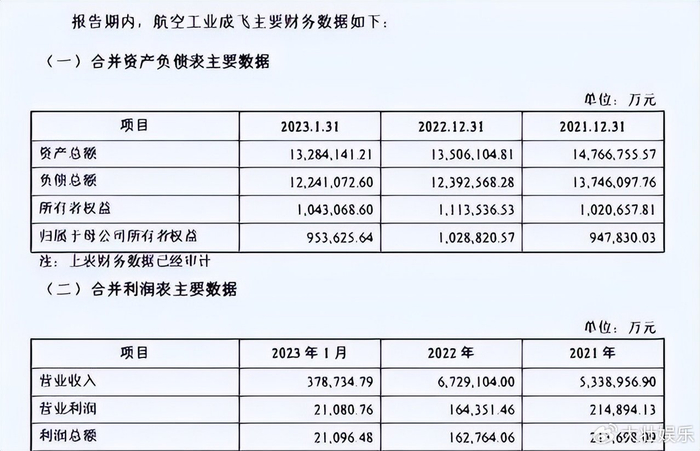

2023年1月11日,中航电测扔出炸弹,公告说要发股买成飞100%股权,当时公司市值才60亿,交易价174亿,股市炸锅了。成飞资产240亿,扣掉65亿国有资本公积,就剩这个价,看起来像蚂蚁啃大象。

实际是内部重组,航空工业集团是老大,控制权没变,从53.8%升到89.8%,成飞注入上市公司,等于左手倒右手。发股20.86亿股,每股8.36元,占总股本77.93%,不募集配套资金,纯靠股权换。

过程没那么顺,1月12日停牌,复牌后股价连拉涨停,资金涌军工板块。但上半年审计出岔子,原机构大华因违规暂停,审核卡住半年。2023年6月换新机构,深交所恢复,11月正式受理,问询函8月8日发,22日回复,焦点在估值合理性。

成飞股权评估基于2023年1月31日基准日,增值88%,扣减后定价稳。成飞还调整股权,中无人机16.41%股份无偿划转集团,避免重复上市,成飞持股剩10%,评估23.5亿,占总价13%。交易现场勘察,核实库存,供应商走访,账册翻个底朝天。

2024年7月11日,深交所重组委过会,交易额174亿,是注册制来最大单。26日出报告书草案,确认细节。8月6日证监会批复同意注册,许可号1138。9月30日公告推进中,内部协调,规划整合。

市场反应热,复牌后股价翻倍,机构喊市值破千亿,对标沈飞,成飞营收是其1.6倍。重组不借壳,但业务大变,中航电测原做测控传感器,注入后加整机组装,聚焦航空主业。成飞订单稳,歼-20年产超百,民机部件交付万架份,无人机翼龙系列出口火热。

这步棋走得巧,中航电测陕企变蜀企,智能测控跟成飞整机互补,订单互流,研发协同。波折多,停牌一年半,恢复审核6月25日公告,但政策支持国企改革,资产证券化加速,2023年中直股份注昌飞哈飞,4月中航电子并中航机电,8月中航重机收宏山锻造。成飞借壳,打破资金瓶颈,估值修复,军工板块跟着抬头发力。

2025年1月6日,股权交割尘埃落定,成飞成中航电测全资子公司,10日董事会同意改代码,结合132厂历史,拟定302132。1月22日股东大会过更名,2月14日公告实施,17日开市启用中航成飞,证券简称匹配主业。

3月27日年报出,2024年营收17.8亿,增6.11%,净利润1.12亿,增14.41%,扣非9467万,增6.42%,成飞未并表。2025年目标营收超800亿,稳中有进,经营规模稳步涨。

重组后,社会资金涌入,研发松绑,歼-20双座版9月3日阅兵亮相,涡扇-15公开,编队掠天安门。业绩承诺三年超2100亿,成飞航产2024-2026年净利润递增,监控实时。

4月11日业绩说明会,投资者问重组动态,一季报29日发,成飞并表,军品利润率或升。合同负债242亿,进入交付高峰,产业链集群化,1+1+N模式撬160亿社会资本,建航空园,研产试修一体化。

长远看,这事是中国军工转折,摆脱单一国家投入,市场化吸养分。像洛马公司,早年XB-70高超音速机没量产,但技术喂饱F-22,科曼奇隐身直升喂黑鹰。成飞注入活力,技术迭代快,产能扩,2025国防预算7%增,航空重点。

市值破1400亿,股价4天涨62%,热点军工飙。成飞不光造歼-20,还推无人机出口,民机大部件国际一流,产业链上下游联动,带动地方经济。重组落地,航空强国路更宽,资金活水浇技术树,未来战机前沿稳扎稳打。

>>>查看更多:股市要闻