作者 | 芳芳

来源 | 新经济观察团

近日,新国都旗下核心支付平台嘉联支付因违反商户管理规定、违反清算管理规定,被央行深圳市分行处以141万元罚款。这一处罚,不仅暴露出新国都在合规风控方面的薄弱环节,也给其港股IPO进程蒙上阴影。就在11月25日,新国都刚刚向港交所递交H股上市申请,试图借力国际资本市场加速双出海战略。

然而,公司基本面却难言稳健。从近年财务数据看,营收已连续三年下滑,今年前三季度实现营收23.43亿元,同比下降4.15%;扣除非经常性损益后的净利润仅为3.64亿元,同比更是大幅下滑33%,主业盈利能力持续恶化。

一边是监管罚单未远、内控隐患犹存,一边是赴港上市冲刺、海外扩张提速,在营收持续萎缩、核心业务承压、利润质量堪忧的多重压力下,这场A+H双平台布局能否真正打开第二增长曲线,市场显然仍持高度审慎态度。

01

营收三年连降,净利润剧烈波动

新国都成立于2001年7月,是国内较早进入电子支付领域的科技企业之一。2010年10月,公司在深交所创业板上市,成为A股支付产业链的重要标的。如今,新国都定位“支付硬件+支付服务”双轮驱动的全球支付技术服务商,业务涵盖支付终端研发销售、收单及增值服务、跨境支付等。

截至目前,新国都拥有员工1000余人,在全国设立36家分公司,业务覆盖国内300多个主要城市,并通过超10家国际子公司及办事处,将服务网络延伸至全球100多个国家和地区。

然而令人意外的是,扩张节奏并未同步转化为稳健的财务回报,反而在近年显现出增长乏力的迹象。

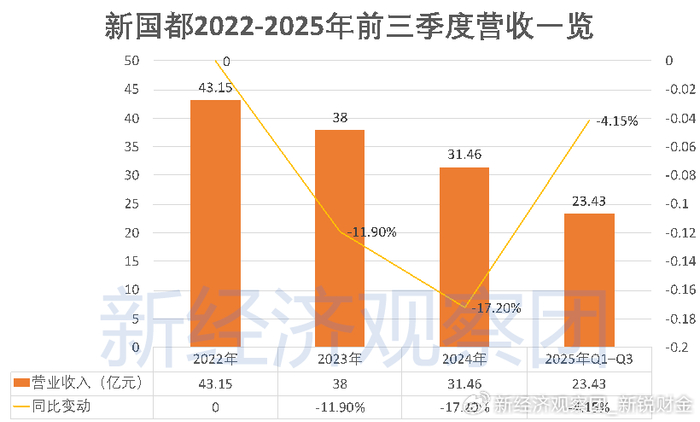

最直观的信号来自营收端的持续下滑。根据公司披露的年度财报,2022-2024年,新国都分别实现营业收入43.15亿元、38亿元和31.46亿元,其中2023年和2024年分别下跌11.9%和17.2%,跌幅逐渐扩大。进入2025年,新国都的下行趋势仍未扭转,上半年公司营收15.27亿元,同比下降3.1%;前三季度营收23.43亿元,同比继续下降4.15%,主营业务始终缺乏有效增长引擎。

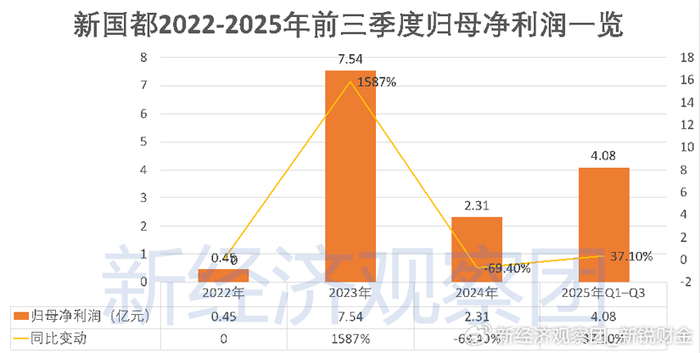

与此同时,新国都的利润表现则更为复杂。2022-2024年,公司归母净利润分别为4455万元、7.54亿元和2.31亿元,2023年暴涨1587%异常高企,2024年又大幅下滑近70%,波动幅度极大。对此,新国都解释,2023年利润高企的主要原因是上年同期,受商誉减值计提和营业外支出中资金退还支出影响,导致基数较低,此外,公司出海开拓取得成效,全资子公司嘉联支付渠道成本开支同比明显下降。

进入2025年后,利润数据进一步分化,前三季度新国都归母净利润为4.08亿元,同比增长37.1%,看似回暖;但扣除非经常性损益后的净利润仅为3.64亿元,同比下降33.0%。可见当前账面利润的增长并非源于核心业务改善,而是受到非经营性因素影响。

与此同时,新国都还面临较高的客户集中度风险。2025年上半年,其前五大客户收入占比达23.7%,较2022年12.2%近乎翻倍,其中最大单一客户收入占比8.3%。若核心客户流失,业绩将面临重大冲击。

值得注意的是,这种营收下滑、利润虚涨的局面,与公司所处的行业环境密切相关。新国都主营支付硬件生产、支付服务,近年来公司营收持续下滑,与国内支付行业已进入存量竞争阶段,费率持续下行,行业竞争加剧、收单业务增速放缓等因素相关;同时,海外市场拓展周期长、投入大,短期内难以贡献稳定收益。在此背景下,新国都既未能守住原有基本盘,又尚未在新赛道建立可持续的盈利模式,导致整体财务表现持续承压。

02

子公司嘉联支付被罚141万,曾被重罚941万

除了财务数据的持续承压,新国都核心业务板块亦面临合规风险的反复冲击。这其中,离不开新国都的关键载体——嘉联支付。自被纳入新国都体系以来,嘉联支付一直是其收单服务与商户运营的核心平台。

公开资料显示,嘉联支付成立于2009年,系经央行批准持有全国银行卡收单业务许可证的第三方支付机构,目前为新国都全资子公司。根据新国都年报及嘉联支付官网信息,该公司收单业务已覆盖全国337个城市,服务商户超百万,年交易规模接近1.5万亿元,在国内第三方支付市场中占据重要地位。

但正是这样规模庞大的支付平台,近年来屡次因合规问题被监管部门处罚,暴露出内控与风险管理方面的系统性短板。今年12月5日,央行深圳市分行发布行政处罚决定信息公示表显示,嘉联支付因违反商户管理规定和违反清算管理规定,被处以警告、通报批评,并罚款141万元,同时没收违法所得1293.91元。

值得注意的是,这并非嘉联支付首次因同类问题被罚。早在2023年11月,中国人民银行深圳市分行就曾对嘉联支付作出深人银罚〔2023〕3号行政处罚决定,后者因违反清算管理规定、违反商户管理规定、未对外包服务商开展尽职调查三项违法行为,被警告、没收违法所得95.19元,并处以299万元罚款。时任公司总经理石某冬亦因对部分违规行为负有责任,被处以16万元个人罚款。

更早之前的2020年,嘉联支付因存在未按规定建立有关制度办法或风险管理措施等四项违法违规行为,被央行深圳市中心支行作出罚款941万元的行政处罚。

从处罚事由看,嘉联支付多次违规均集中于商户管理与清算管理两大领域。前者涉及商户入网审核、交易监测、可疑交易报告等反洗钱义务履行;后者则关乎资金结算路径是否符合央行关于备付金集中存管和跨行清算的规定。这两项正是第三方支付机构合规监管的重中之重。连续多次因相同或高度相似问题被罚,说明相关整改可能未达预期效果,或内控机制未能有效嵌入业务流程。

与此同时,在黑猫投诉[下载黑猫投诉客户端]上,关于嘉联支付的投诉帖高达26765个,大量指向骗取POS机押金、莫名扣费、虚假宣传等等,印证了上述业务漏洞。

作为新国都营收与利润的重要来源,嘉联支付的合规稳定性直接关系到上市公司整体业务的可持续性。尤其是在当前金融强监管背景下,支付牌照的价值不仅体现在市场份额,更取决于合规记录。

此外,嘉联支付的频繁受罚也与其快速扩张的商业模式存在一定关联。公司在覆盖337个城市、服务百万级商户的过程中,大量与外包服务商进行地推与运维。而2023年的处罚明确指出其“未对外包服务商开展尽职调查”,更暴露出在规模扩张与风险控制之间的失衡。

03

海外业务成新曲线,增长持续性待验证

在营收持续萎缩、核心子公司屡遭监管处罚的双重压力下,新国都近年来将战略重心加速转向海外市场,试图通过国际化扩张对冲国内业务疲软带来的增长缺口。公司明确提出双出海战略,即支付硬件与支付服务同步走向全球,并将其视为构建第二增长曲线的关键路径。

在此战略主导下,新国都的收入结构已经发生根本性转变:电子支付产品收入占比从2022年22.8%增至2025年上半年35.2%,同期收单及增值服务占比从70.9%降至61.9%,减少12.7个百分点。

而其硬件业务增长主要依赖海外市场。2025年上半年,公司支付设备业务板块海外市场实现销售收入5.33亿元,同比增长22.02%。其中欧美日海外高端市场上半年营收将近2亿元,同比增长超过80%。其中海外业务收入占比已从2022年的21.1%持续提升至2025年上半年的35.6%,成为业绩增长的重要引擎。

但问题在于,这种依托海外市场的高增长持续性还需验证。

首先来看,高价值成熟市场的进入门槛远高于预期。在欧洲、日本等地区,本地支付生态高度成熟,监管体系复杂,且已有Worldline、Verifone、PAX等国际巨头占据主导地位。新国都若想在此类市场实现规模化落地,不仅需长期投入渠道建设、本地认证及客户服务资源,还需应对严苛的数据合规与金融监管要求。

在出海合规方面,新国都已成功获取卢森堡支付机构(PI)牌照、香港金钱服务经营者(MSO)牌照等关键资质,但卢森堡PI牌照、美国销售许可等面临续期不确定性,地缘政治及汇率波动加剧风险,本地和规划风险暗藏,2024年汇兑净亏损951万元。

与此同时,公司仍在计划进一步扩大海外牌照版图。根据其港股IPO招股书披露,新国都拟在未来两个财政年度内通过申请或收购方式获取更多境外支付牌照,以支撑全球化服务网络。在自身经营性现金流承压、净利润下滑的背景下,此类扩张无疑将加剧资金需求。

正因如此,此次赴港IPO被赋予了强烈的“输血”意味。招股书中也印证了这一点,公司表示,募集资金将主要用于拓展海外业务、加强技术研发及补充营运资金。

在全球支付行业竞争格局固化、地缘政治不确定性上升的背景下,其“双出海”模式能否真正转化为盈利引擎,仍有待观察。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

>>>查看更多:股市要闻