3月16日(今天),CXO行业再传收购消息,全球CXO巨头Syneos Health(赛纽仕)已完成对中国本土临床CRO服务商百试达的收购。

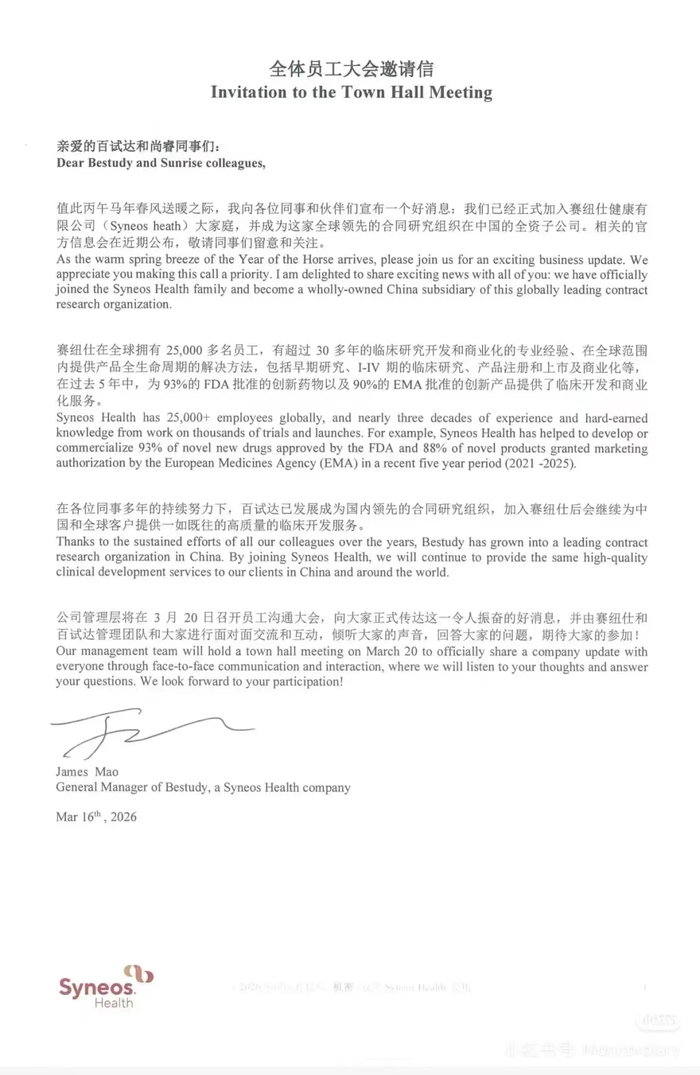

百试达创始人毛机敏在给全体员工的内部信里表示,“我向各位同事和伙伴们宣布一个好消息:我们己经正式加入赛纽仕健康有限公司(Syneos heath)大家庭,并成为这家全球领先的合同研究组织在中国的全资子公司。”

作为全球头部CXO企业对中国本土临床CRO的又一布局,该交易折射出当下中国CXO行业的发展格局与中小企业的生存路径。

在行业从短暂寒冬中复苏、2025年CXO业绩普遍向好之际,百试达却选择了被整合,而非独立上市。这一转折时机耐人寻味。

几乎在同一时期,礼来宣布与康龙化成达成重大生产合作,药明康德剥离临床板块予高瓴资本。一系列动作似乎指向同一个趋势:在全球医药产业链重构与中国创新药研发热情持续的双重驱动下,中国CXO市场正成为兵家必争之地,一场由外资巨头、本土龙头与顶级资本共同驱动的行业整合“号角”已经吹响。

Syneos Health此举,是否意味着外资正在敏锐“抄底”中国优质的中小型CXO资产,以完成其本土化布局的最后拼图?百试达的故事,或许正是这场深度整合浪潮中的一个关键注脚。

Syneos Health(赛纽仕)是全球医药外包领域的头部玩家,2022年业绩稳居全球前十大CXO公司之列。2023年9月,其完成71亿美元私有化交易并从纳斯达克退市,成为私人控股公司后便不再公开完整财务业绩。

其在全球拥有25000多名员工,有超过30多年的临床研究开发和商业化的专业经验、在全球范围内提供产品全生命周期的解决方法,包括早期研究、1-IV期的临床研究、产品注册和上市及商业化等,在过去5年中,为93%的FDA批准的创新药物以及90%的EMA批准的创新产品提供了临床开发和商业化服务。

早在2006年,Syneos Health就已布局中国市场,在华拥有超1000名临床及商业部门员工,具备完善的本土化外包服务能力,成熟的本土布局为此次收购打下了基础。

成立于2010年的百试达,则是深耕临床CRO领域的本土企业,创始人毛机敏拥有20余年临床开发经验。其拥有临床医学与工商管理学双硕士背景,曾任职于强生、辉瑞、阿斯利康等多家外资制药企业,担任医学和临床研究中国及大中华区负责人,还曾负责建立阿斯利康中国I期临床研究中心,主导过多领域国内外多中心临床研究项目。

百试达的核心业务是为医药、医疗器械企业提供临床试验阶段的专业化研发外包服务,覆盖I-IV期药物及医疗器械临床试验的注册申报、方案撰写、临床监查、数据管理等全流程环节,能为客户提供从试验启动到报告交付的一体化解决方案。

而从2010年成立到此次被收购,十六年间百试达在临床CRO领域逐步推进布局,期间多次获得资本加持,并在行业波动期明确发展方向,完成了从本土企业到具备国际布局视野的行业玩家的转变。

2018年,百试达获得建信资本、怀格资本等机构的A轮投资,正式开启资本助力发展的阶段;

2020年,完成超亿元B轮融资,由正心谷资本和怀格资本联合领投,高瓴创投、恩然创投、贞吉资本跟投;融资后明确了扩充团队、加大信息化投入的方向,同时布局美国、澳洲子公司,发力国际市场;

2021年,完成股份制改革,与东方证券签署上市辅导协议,启动A股上市筹备;

2023年,生物制药行业遇冷,提出稳业务、守底线的发展思路,同时规划数字化CRO模式与亚太、欧洲的全球化布局;

2024年,与华昊咨询签署协议,借助专业机构完成资本规划与产业资源导入,实现战略升级。

多年来,百试达逐步沉淀的全流程临床服务能力与全球化布局规划,成为其获得全球CXO巨头关注并完成收购的核心原因。

毛机敏表示:“百试达已发展成为国内领先的合同研究组织,加入赛纽仕后会继续为中国和全球客户提供一如既往的高质量的临床开发服务。”

从2025年披露业绩来看,全球CXO企业迎来业绩复苏;药明系也强势重返前三,除查士利华外,头部企业全线正增长。

在此利好下,2025年下半年以来CXO行业的整合浪潮已全面铺开,这场整合并非仅由外资巨头主导,头部资本与本土企业也纷纷通过并购完成资源优化与战略布局。

2025年10月,药明康德宣布以28亿元基准对价,向高瓴投资旗下新设企业转让康德弘翼、津石医药100%临床CRO股权,药明系借此剥离非核心业务,进一步聚焦CRDMO核心板块,而高瓴则通过此次收购补齐临床CRO环节布局,结合此前对澳洲CRO乔治临床的收购,实现了CXO赛道本土落地与全球布局的双向联动。

同年11月,国内第三方医学检验龙头艾迪康以约15亿元的对价收购冠科生物100% 股权,完成ICL向CRO的跨界并购,冠科生物深耕肿瘤与免疫肿瘤领域的药物发现、临床前及转化研究,艾迪康则借助此次收购构建起“早期药物发现→临床前评估→临床检测验证”的全周期服务闭环,同时依托冠科生物的全球客户资源实现海外业务的突破,这宗交易也成为本土企业通过并购实现战略升级的典型案例。

而此次Syneos Health收购百试达,或吹响外资CXO布局中国本土企业的号角,也是全球医药外包产业向中国市场持续倾斜的必然结果。

但是,一方面,国内创新药研发热情持续高涨,临床试验需求不断释放,叠加全球医药产业链的重构与转移,中国CXO市场整体开启上升通道,行业发展迎来新的机遇。

就在上周3月11日,礼来(Eli Lilly)与康龙化成达成战略合作,礼来预期投资 2 亿美元支持康龙化成技术能力建设,双方就即将获批的礼来口服减肥药 Orforglipron达成制剂商业化生产合作协议。

另一方面,CXO行业的马太效应正愈发显著,市场红利更多被头部企业收入囊中。头部企业凭借充足的资本、完善的服务体系、丰富的客户资源与全球化布局能力,持续抢占市场份额,大批中小CXO企业则仍面临复合型人才稀缺、研发资源有限、市场竞争激烈等多重困境,即便行业整体向好,也难以分享发展红利,生存压力与日俱增。

在这样的行业格局下,像百试达这样具备核心专业能力、一定市场积淀的中小优质CXO企业,被国际巨头收购或成为了重要出路之一。

对中小CXO而言,借助外资巨头的全球客户网络、技术资源、合规管理经验与资本实力,能够快速补齐自身短板,接轨国际行业标准,突破发展瓶颈;而对外资CXO来说,通过收购本土优质企业,可直接获得成熟的本土化服务团队、临床试验资源与市场渠道,更高效地切入中国市场,实现本土化布局的快速落地,双方形成协同共赢。

显然,这样的中外CXO企业的融合与合作还将进一步深化。外资巨头对中国本土优质CXO的布局动作不会停歇,本土资本与企业的并购整合也将成为常态。

>>>查看更多:股市要闻