日拱一卒、久久为功!

作者:行者

编辑:可乐

风品:一然

来源:首财——首条财经研究院

念念不忘、终有回响!12月2日更新招股书,12月14日林清轩通过港交所聆讯。

5月29日递表,期间仅经历一次失效,不得不说林清轩此番进程着实不慢。“国货高端护肤第一股”夙愿再进一步可喜可贺,但背负营销研投失衡、虚假宣传等质疑,林清轩仍有诸多自证考题。公司实力成色究竟几何?高端叙事又该怎么讲?

1

细分王者+明星资本 上市底气多足

接连发起冲击、并终获聆讯,公司自然有备而来,具备一定实力底气。

公开资料显示,林清轩由孙来春于2003年创立,最初以手工皂、芦荟胶等百元左右的平价护肤品起步。2008年上海开出首店。

重要转变发生在2016年,公司定位转型为聚焦山茶花油的中国高端化妆品品牌,砍掉平价产品线、开启品牌升级。招股书显示,截至2025年6月30日,林清轩共有230个SKU,包括精华油、面霜、爽肤水、乳液、精华液、面膜及防晒霜等品类,其中“高端”一词出现数十次。

凭借先发卡位与积极运作,林清轩在山茶花护肤细分领域逐渐建起细分优势,品牌影响力与日俱增。据灼识咨询数据,2024年,按零售额计,林清轩在中国所有高端国货护肤品牌中排第一,是唯一跻身中国前15大高端护肤品牌(包括国货及国际品牌)的国货品牌。

同样来自上述数据,在更细分的中国高端抗皱紧致类护肤品细分市场,按零售额计,2024年,林清轩位列国货品牌第一,且跻身前10大品牌(包括国货及国际品牌)之列,是唯一国货品牌。

花自盛开、蝴蝶自来。崭露头角的林清轩,引起资本市场注意。2021年1月,完成头头是道投资基金、远隆发展等机构参与的1.5亿元A轮融资;仅8个月后,碧桂园创投、海纳亚洲等又携1.81亿元完成B轮注资,此时估值已达31.75亿元。

筹划港股上市期间,又有资本加入。2024年8月,雅戈尔时尚以7185.5万元收购4.49%股权。2025年5月,上海凯辉创美以1.05亿元收购691620股,张家港星翰启承以1亿元收购661662股,厦门沃美达以2000万元收购131519股,交易完成后分别持股2.75%、2.63%、0.52%。按此计算,首次递表前林清轩估值达到了38.46亿元。

值得一提的是,上海凯辉创美由凯辉基金、欧莱雅集团及上海静安区政府联合设立,这也让欧莱雅通过资本纽带间接成为林清轩股东。同时,碧桂园创投通过佛山海禹嘉和佛山汇碧二号分别持股2.69%和1.26%,吴晓波关联的头头是道投资基金持股3.59%,分众传媒董事长江南春持股的远隆发展持股0.9%。

知名机构纷纷加注加码,除了看好林清轩,想来还有创始人因素。截至12月15日,天眼查显示,孙来春直接持有林清轩38.79%的股份,为第一大股东,再通过其他间接方式合计持股70.76%,是公司实控人。

在业内,孙来春以敢闯敢拼、有韧性有商业眼光著称。最初开化妆品店、代理国外品牌,后遇“非典”疫情,门店倒闭。但他敏锐抓住了国货抗衰这一新兴领域,且当时正值蓝海,几乎没什么竞争对手。凭借独特的商业嗅觉和先发优势,林清轩成功在细分赛道建立了价值壁垒。

总体来看,差异化定位、细分领域优势以及相对顺利的融资之路,为公司冲刺资本市场奠定了基础。而且,当前港股一路高歌猛进,融资大门继续敞开,此时上市不失为难得机遇,亦大大增加了通过率。

2

产品渠道两手抓 毛利率冠绝同行

视线投向业绩面,资本追捧不无道理。过去几年,林清轩营利快增,毛利率也冠绝同行。

招股书显示,2022年至2024年,公司营收从6.91亿元稳步增至12.10亿元;净利也扭亏为盈分别为-593万元、8452万元、1.87亿元。2025上半年延续强势,营收10.52亿元、同比暴涨98.3%,净利达到1.82亿元。

毛利率方面,2022年至2025上半年,分别为78%、81.2%、82.5%、82.4%。以2024年为例,国内品牌珀莱雅、上美股份毛利率为71.41%、75.2%;国际品牌欧莱雅、雅诗兰黛为74.2%、76.1%。皆低于林清轩。

在这背后,是林清轩以大单品渗透市场、高举高打构建渠道优势,从而实现品牌快速突围、抢占了高端市场心智。

先说品类突围。早在2012年,林清轩就展开山茶花护肤品研究,2014年推出核心大单品山茶花精华油,奠定了以油养肤的核心产品线基础。截至2025年6月30日,山茶花精华油累销超4500万瓶。

灼识咨询数据显示,按全渠道总零售额计,自2014年以来,山茶花精华油连续11年在所有面部精华油产品中稳居全国榜首,同时也是中国面部精华油品类中连续8年零售额超1亿元的唯一一款产品。

林清轩也在拓展护肤品矩阵,如山茶花焕亮精华霜、高倍隔离防晒霜、山茶花保湿胜肽紧致面膜、山茶花修护平衡精华肌底液等。截至2025年6月30日,公司共有230个SKU,广泛涵盖精华油、面霜、爽肤水、乳液、精华液、面膜及防晒霜等品类。

分析林清轩战法心得,即先集中资源打透市场,以大单品快速占领消费心智。随后,逐步拓展产品矩阵,覆盖更广泛客群。前者主打深和快,后者强调宽和广,二者相互协同、互为表里,共同筑起成长护城河。

再说渠道拓展。线下,以庞大的直营连锁门店为主,联营、加盟店为辅,触达广泛客群。截至2025年6月30日,林清轩在全国共有554家门店,其中超95%的门店位于购物商场。根据灼识咨询,按门店总数计,在高端国货护肤品牌中排第一,其中直营门店占比66.1%、数量远超其他国货高端护肤品牌。

线上,通过IP矩阵、内部直播间、与KOL和KOC合作以及各大电商平台官方品牌店举办的直播等途径,实现互联网流量高效裂变。

下列数据更为直观,2022年至2024年,林清轩线上收入复合年增长率51.2%,2025上半年增速更达到137.2%。截至2025年6月30日,林清轩吸引约790万名天猫粉丝、超270万名抖音粉丝,荣获2024年天猫平台双11抗皱精华油预售榜第一、2024年天猫平台面部精华油热卖榜第一等佳绩。

线上线下一盘棋,共同形成了全时全域、无缝衔接的全渠道体系。方便消费者,提升购物体验的同时,也为企业洞察消费趋势、推新育新提供了一个个发展窗口。

在行业分析师李小敬看来,放眼中国护肤品产业,市场规模由2019年的3329亿元增至2024年的4619亿元,复合年增长率6.8%。尤其高端细分市场增长更快,由2019年的749亿元增至2024年的1144亿元。水大鱼大中,林清轩有望借此增势创造更大业绩增量,这也是此番上市的一大看点。

3

单一依赖、研发费低、重资包袱

不过,如同硬币总有两面。看到价值亮点的同时,林清轩也背负着种种挑战隐忧,如何释疑同样关系到上市成败、后续资本估值、用户粘性。

比如过于依赖大单品以及费用成本高昂。据招股书,2022年至2025上半年(以下简称报告期内),林清轩品牌收入6.85.亿元、7.97亿元、11.97亿元、5.25亿元及10.41亿元,分别占到各期总收入的99.1%、99.0%、99.0%、99.0%及99.1%。

具体到产品上,大单品山茶花精华油业绩贡献巨大,2024年林清轩营收约12.1亿元,其中近四成由其贡献。该山茶花精华油50ml定价高达1119元,被戏称“液体黄金”,单毫升价格甚至超过茅台。

对此,林清轩坦言,若公司未能准确预测及应对行业变化,或延误开发及推出适应这些变化的新产品,公司产品可能会不受欢迎或过时。这可能造成销售额下跌、存货过剩及市场份额下降,进而可能会对公司业务、财务状况及经营业绩造成不利影响。

不算多夸言。虽然打造了多品类矩阵,可新品贡献羸弱占比不过1%,需警惕过度单一依赖、降低综合抗风险力。以国际大牌欧莱雅为例,旗下拥有专业美发产品部、大众化妆品部、高档化妆品部、皮肤科学美容部四大事业部,且占比相对均衡,单一业务依赖程度明显更低。

同时,前期烧钱换市场的打法也导致营销费高企。2022年至2024年,销售及分销开支分别为5.09亿元、4.85亿元、6.88亿元,占营收比达73.7%、60.2%、56.9%。其中,营销费为2.08亿元、1.87亿元和3.65亿元,分别占总营收的30.1%、23.23%和30.17%。

另一厢,研发投入却显薄弱。2022年至2024年分别为0.21亿元、0.19亿元、0.3亿元,分别只占当年收入的3.05%、2.45%、2.51%,三年累计仅0.71亿元,还不到2024一年营销投入的两成。

反观国际美妆巨头,据华夏时报,研发投入普遍维持在5%-10%左右,如欧莱雅2024年研发费高达11.4亿欧元。

行业分析师孙业文表示,营销驱动是化妆品牌惯用打法,尤其前期通过高举高打快速抢占市场具备合理性。但需防范养成促销依赖,忽视产品技术打磨,最终导致企业发展后劲不足。尤其对林清轩而言,维系高端属性营销不是万能药,特色创新品质体验才是,背后离不开持续研发做支撑。

深入一度看,费用增加还与公司重资产模式有关。林清轩采用连锁门店体系,且大部为直营店,通常面积较大、装修高档、人员要求更高,从而租金、人力成本较高。据招股书,门店量逐年增加,2022年至2024年分别为366家、443家、506家,门店销售占比却持续下滑,依次为53.7%、47.6%、36.7%,如何激发规模效应、防止规模陷阱值得企业深思。

4

投诉罚单、股权转让追问

查漏补缺正当时

是时候多些紧迫了。

放眼市场,既有雅诗兰黛、资生堂等国际大牌、经典国货,又有本土新锐品牌的横空崛起,多股力量交织推动着市场存量博弈。即便贵为细分王者,林清轩也该有高处不胜寒感。唯沉下心来补短板、扎扎实实做好产销基本功、才能真正擦亮体验标签、讲好高端故事。

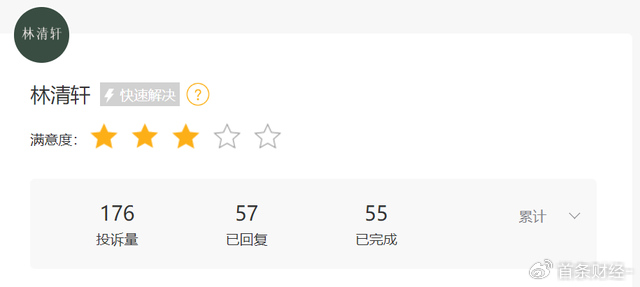

浏览黑猫投诉[下载黑猫投诉客户端]平台,截至12月15日,“林清轩”相关投诉累计176条,主要涉及产品质量不合格、服务态度差、涉嫌虚假宣传等质疑。

(以上投诉均已经过平台审核)

诚然,用户千人千面,人人满意并不现实,上述投诉或有偏颇处。但消费口碑、用户体验也是企业发展根基,面对一线反馈声音,多些用心倾听、自我鞭策、自我审视总没错。

除了用户质疑,还有实锤罚单。2025年2月,北京朝阳区市场监督管理局的一则行政处罚公告显示,林清轩线下门店主体公司上海春椿化妆品销售有限公司北京市朝阳东三环中路分公司,因在广告灯箱牌上使用“林清轩山茶花抗老修护专家”广告宣传字样被罚2.12万元。

对此,孙来春火速微博回应,公司有明确的药监局审批的功效“抗皱、修护、紧致”等,但门店写成“抗老”不符合法规,要整改。

知错能改善莫大焉。考量在于,这已不是第一次“翻车”。比如2021年,林清轩的母公司曾因宣传产品具备“修复皮肤”功效被上海浦东市场监管部门罚款5万元,该产品仅具备“修复皮肤屏障”功能,表述存在误导。

再如2018年,因制作的山茶花润肤油广告内容做引人误解的虚假宣传,林清轩全资持股的北京清轩生物科技有限公司被当地市监局罚款2万元,该公司于2022年2月注销。2019年,又因虚假宣传,林清轩全资孙公司上海小园香径化妆品有限公司(于2023年注销)被罚。

行业分析师王婷妍认为,合规经营是上市企业的价值底座。积极整改难能可贵,可多次因虚假宣传被罚,仍折射了公司风控方面可能存在系统性漏洞,在8月证监会备案反馈中也要求公司说明虚假宣传整改情况及是否构成重大违法违规、是否对本次发行上市产生重大影响。如何痛并思痛、杜绝再犯是林清轩一个严肃考题。

此外,股权转让也是一个考量。据天眼查APP,2024年8月6日,上海林清轩生物科技有限公司工商信息发生变更,新增股东雅戈尔时尚科技有限公司,以持股4.491%成为林清轩第四大股东。

或因上述变动,首次递表后,证监会要求公司说明提交境外发行上市备案申请前12个月内新增股东所涉股权转让的定价、定价依据、定价差异原因及其合理性,以及上述股权转让环节相关转让方所得税缴纳情况。

正式登陆资本市场前,林清轩股权多次发生变动,其中不乏多位老股东出售股权。比如金华益财、杭州源琛,2021年分别以6000万元、5000万元购得1.89%、1.57%的股权,四年后分别以7229.3万元、6009.5万元全部售出;以及林清轩曾经的最大投资者海纳华(上海),曾参与两轮融资,后分两次清空所有股权。

诚然,资本市场进进出出本是常态,可多位老股东接连退出是否暴露信心不足也值深思。毕竟投资收益角度看,相较林清轩估值的靓丽涨幅,这些风险投资机构获利并不高,金华益财和杭州源琛四年平均年化收益率仅约5%左右。若成功上市,收益可能远不止于此。

综合来看,优势挑战都吸睛,有底气亦有羁绊,这或也是林清轩的魅力所在。

通过聆讯可喜可贺,但自证之路依然漫漫。即便成功上市,资本也非万能药,马拉松式的考验还在后面,或者说企业要想讲好高端故事、持续生长,需日拱一卒、久久为功。

如何展示更多自我进化意识、查漏补缺能力,或是林清轩上市的更大看点。

本文为首财原创

>>>查看更多:股市要闻