2025年1月2日,海康威视的股价报收28.5元/股;2025年12月31日,股价报收29.84元/股,全年涨幅4.7%。

作为一只市值3000亿左右的科技股龙头,在2025年科技股全面爆发的时期,这样的股价表现,却难言乐观。

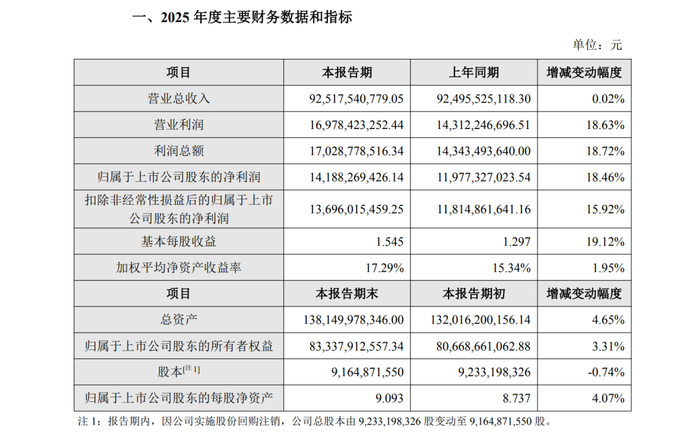

再看业绩,1月21日,杭州海康威视数字技术股份有限公司(证券代码:002415)发布2025年度业绩快报。

期内公司实现营业总收入925.18亿元,较上年同期的924.96亿元微增0.02%。营业利润169.78亿元,同比增长18.63%;利润总额170.29亿元,同比增长18.72%;归属于上市公司股东的净利润141.88亿元,同比提升18.46%;扣除非经常性损益后的归属于上市公司股东的净利润136.96亿元,同比增长15.92%。

如此营收和利润表现,股价却为何不涨?是被低估了吗?

财务状况方面,截至2025年末,公司总资产1381.50亿元,较期初增长4.65%;归属于上市公司股东的所有者权益833.38亿元,期初为806.69亿元,同比增长3.31%。因实施股份回购注销,公司总股本由期初92.33亿股变动至期末91.65亿股,归属于上市公司股东的每股净资产则提升至9.093元,同比增长4.07%。

对于经营业绩的变化,海康威视在公告中表示,2025年度公司主动推进全面经营策略调整,坚定执行以利润为中心的经营导向,持续推动组织变革和精细化管理,加快数字化转型,是实现利润增长的核心原因。同时,公司全年持续加强应收账款回款管理,经营性现金流显著增长,为稳健运营和可持续发展筑牢了资金基础。

业绩预告发布前一日的分析师会议上,海康威视进一步披露了利润增长的具体驱动因素及各业务板块表现。公司表示,全年费用基本与上年同期持平,利润增长主要得益于毛利率提升,叠加欧元升值带来的汇兑收益、信用减值损失冲回等正面因素影响,所得税率小幅上扬则对利润形成一定不利影响。业务结构方面,公司整体收入同比持平,其中创新业务和国际主业保持增长,国内主业则有所下滑,创新业务已成为公司增长的重要引擎,其收入快速增长且盈利能力显著提升。

研发与技术布局上,海康威视始终坚定专注智能物联主航道,持续投入研发并推进AI大模型应用落地,目前已有数百款大模型产品实现对云、域、边的全面覆盖。同时,公司以数字化和AI技术推动研发、营销服和供应链等各部门效率提升,组织变革与产品线梳理也在持续推进,组织活力不断激发。2025年,公司的“数智质量”管理模式还获得中国质量奖,智能工厂入选全国首批“领航级智能工厂”培育名单,运营能力得到权威认可。

海外市场运营方面,海康威视海外收入达40多亿美金,公司将海外市场分为发展中国家、发达国家、美加印等波动市场三大板块,其中发展中国家占海外收入的70%,发达国家占20%,发展中国家收入增速高于发达国家,美加印等市场则面临较大挑战。为维持海外增长,公司在需求端深耕目标市场,供应端加强报警、显示、机器人、红外等非视频产品出口,同时拓展工业、能源等行业的非经销业务,并依托管理能力提质增效。

对于市场关注的毛利率提升问题,公司指出,除业务结构优化外,AI和场景数字化等高毛利产品的贡献显著,同时公司响应反内卷政策、持续提升的运营能力,也是毛利率持续改善的重要驱动因素。财务层面,公司还透露了三大特点,一是经营活动现金流远好于净利润,净利润增速快于收入增速,应收账款与票据总额逐季下降;二是过去四个季度归母净利润同比增速分别为6.41%、14.94%、20.31%、25.83%,呈现逐季度加速增长的态势;三是固定资产建设高峰期已过,资本开支从2024年高峰开始回落。

此外,分析师会议上还披露了机器人业务的上市进展,公司表示该业务目前正在深交所创业板等待审核,具体进展以公司公告为准。

2026年,海康威视明确将继续聚焦主业,坚持高质量发展策略,持续坚定投入AI大模型与场景数字化领域,推动场景数字化在更多场景中深度应用;同时坚定不移推进全球化布局,积极应对不同国家和地区的市场挑战;并持续深化公司数字化转型,加强流程堵点梳理和改进,将“改善”融入日常工作,进一步夯实公司高质量、可持续的增长基础。

>>>查看更多:股市要闻