累计亏损超9亿,却要募资20亿豪赌扩产;大客户既是股东又是“低价渠道”,关联交易闭环暗藏利益输送;XR市场持续下滑,却逆势扩产750倍产能;股权代持遗留隐患,特别表决权让中小股东沦为“摆设”——12月24日即将上会的视涯科技股份有限公司(下称:视涯科技或公司),这份看似光鲜的科创板申报材料,究竟是科技创新的追梦蓝图,还是精心包装的圈钱游戏?当注册制审核愈发强调“真实合规”,视涯科技暴露的四大核心硬伤,不仅触碰监管红线,更给打新股民埋下巨雷:这样的公司,你敢押注吗?

关联交易的公允性是IPO审核的“生死线”,《首次公开发行股票并上市管理办法》明确要求“关联交易价格公允,不存在通过关联交易操纵利润的情形”。但视涯科技却构建了一套“客户入股锁定订单→低价供货维持合作→关联采购保障产能”的闭环,其操作手法与2022年科美诊断、凯实生物的关联交易争议如出一辙——两家公司相互依赖却对关联关系各执一词,最终引发监管重点问询。

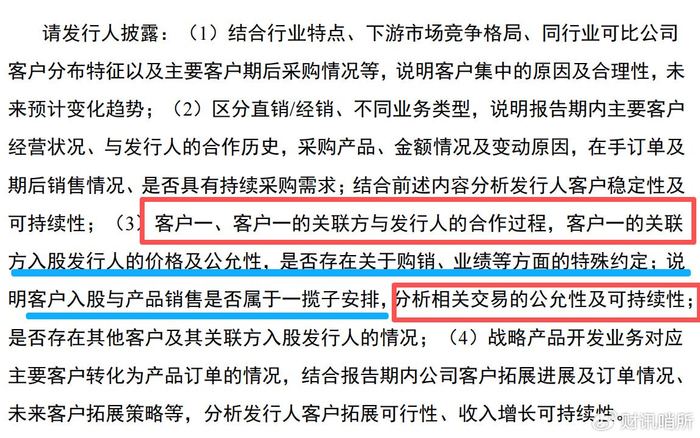

招股书材料披露,公司第一大客户“客户一”2022-2025H1贡献了30%-40%的营收,是绝对的业绩支柱。但诡异的是,2021年7月双方签订长期采购协议后,客户一的关联方仅隔2个月便斥资2.3亿元入股,持股成本为52.32元/注册资本。上交所在第一轮问询中直接质疑“合作与入股是否为一揽子安排”,但公司以“入股是独立投资行为”含糊其辞。

定价公允性问题也引起来市场的广泛关注。招股书显示,公司对客户一的0.49英寸硅基OLED产品毛利率长期维持在15%-18%,而对其他非关联客户的同类产品毛利率则达28%-32%,价差高达10-14个百分点。公司解释称“无同行可比价、客户其他采购价保密”,但这一说法完全站不住脚——若交易真实公允,为何唯独对入股客户给予大幅让利?这种“低价换订单”的模式,本质上是通过利益输送绑定客户,一旦合作终止,公司营收将面临“断崖式下跌”。

在向大客户低价供货的同时,视涯科技的关联采购占比却持续攀升。招股书披露,公司拟2026年向关联方奕瑞科技采购33%的晶圆背板,采购价格较非关联方高出8%-12%。一边向关联客户让利,一边向关联供应商高价采购,形成“两头吃亏”的反常格局,难道是因为实控人同时担任奕瑞科技和视涯科技的董事长,自己买自己的贵一点无所谓?

对照2025年悦龙科技1英镑收购关联方却隐瞒其核心渠道价值的案例,视涯科技的关联交易同样存在“非关联化”包装嫌疑。第二轮问询回复显示,公司未披露与奕瑞科技的股权关联细节,仅称“为保障供应链稳定”。但在监管强调“实质重于形式”的审核导向下,这种既依赖关联方又回避利益绑定的操作,难免让人质疑其是否通过关联交易调节利润。

科创板允许未盈利企业上市,但绝非“亏损有理”。《科创板股票上市规则》要求未盈利企业需“充分披露盈利预测依据及可持续性”,但视涯科技的扭亏承诺,却建立在两大完全不可控的假设之上,其套路与2024年股价暴跌70%的亚虹医药如出一辙——亚虹医药上市募资25亿后持续亏损,核心产品商业化进展滞后,最终让投资者买单。

招股书材料明确提出“2026年实现扭亏为盈”,但这一目标依赖两个关键前提:一是12英寸产线规模效应释放,二是XR市场需求爆发。但现实数据却狠狠打脸:

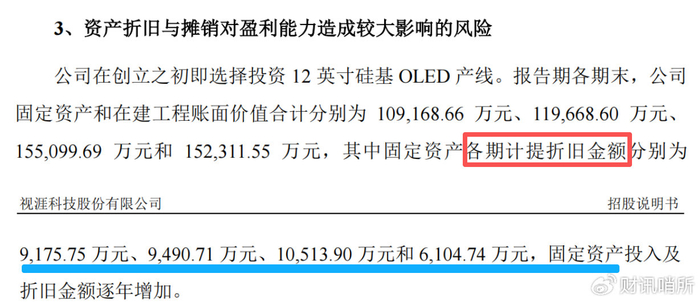

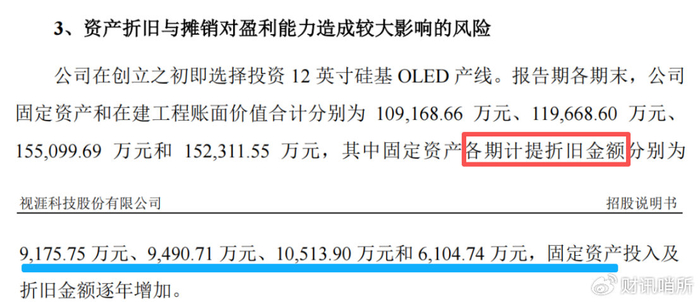

规模效应难以落地:招股书显示,12英寸产线年折旧近1亿元,占2024年营收的37.54%,而当前产能利用率仅92.03%,规模效应尚未显现便已面临巨额折旧压力;

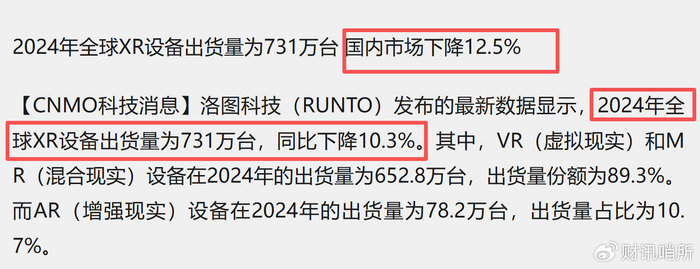

XR市场持续低迷:洛图科技数据显示,2024年全球XR设备出货量同比下降10.3%,中国市场销量同比下滑12.5%,而公司既无在手大额订单(第一轮问询回复.仅模糊提及“潜在合作意向”),也未披露市场份额提升路径。

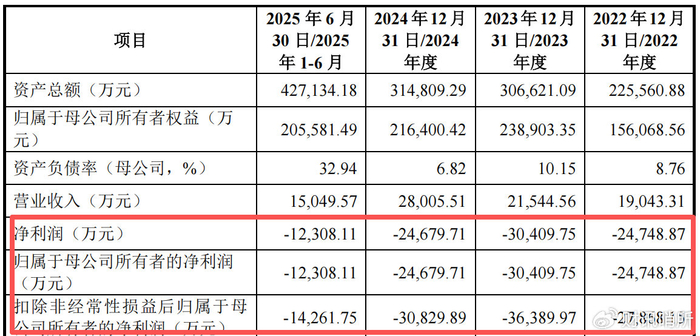

这种“靠假设扭亏”的盈利模型,本质上是对投资者的误导。亚虹医药的案例已经证明,没有实质业绩支撑的扭亏承诺,最终只会沦为股价暴跌的“催化剂”——亚虹医药上市两年亏损扩大,股价较发行价跌超70%,投资者损失惨重。视涯科技累计亏损9.21亿元,累计未分配利润-11.62亿元,这样的亏损黑洞,仅凭两个不可控假设就能填补?

盈利预测的脆弱性,还体现在库存数据的异常上。招股材料显示,2022-2024年公司存货周转天数从85.12天暴增至172.46天,经销商销售实现率从107.79%降至70.33%,年末库存从2.05万块增至11.58万块。这意味着经销商大量囤货却未实际销售,公司营收增长涉嫌“虚增”。

在XR市场需求下滑的背景下,库存积压的风险正在持续放大。若2026年扭亏目标未能实现,这些存货将面临大额减值,进一步侵蚀公司净资产。更关键的是,公司2022-2024年经营活动现金流净额累计-5.86亿元,仅靠战略客户预付款勉强维持现金流,这样的财务状况,如何支撑持续经营?股民若盲目打新,难道要为这份“纸面富贵”买单?

2025年证监会修订的《上市公司募集资金监管规则》明确要求“募集资金需聚焦主业,与市场环境相匹配,严禁盲目扩产”。但视涯科技的募投规划,却完全无视行业周期,上演了一出“XR市场寒冬里的扩产豪赌”,其冒进程度堪比部分制造业企业逆周期扩产最终产能闲置的案例。

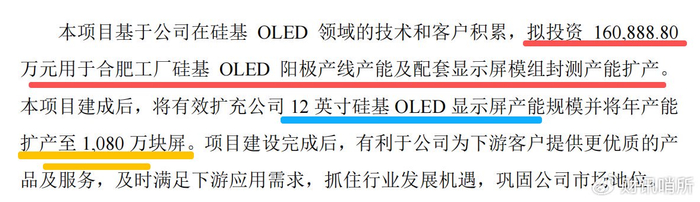

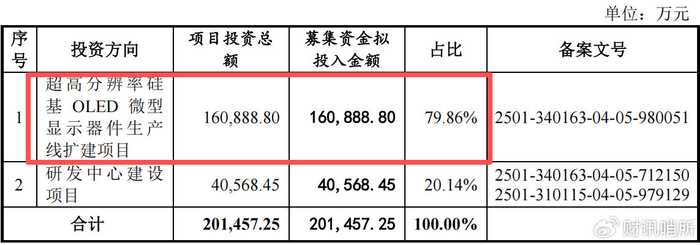

招股书披露,公司拟募资16.09亿元用于“12英寸硅基OLED显示器件扩产项目”,项目建成后将新增产能1080万块屏。但现有12英寸产线2024年实际产能仅1.44万片,新增产能是现有规模的750倍。

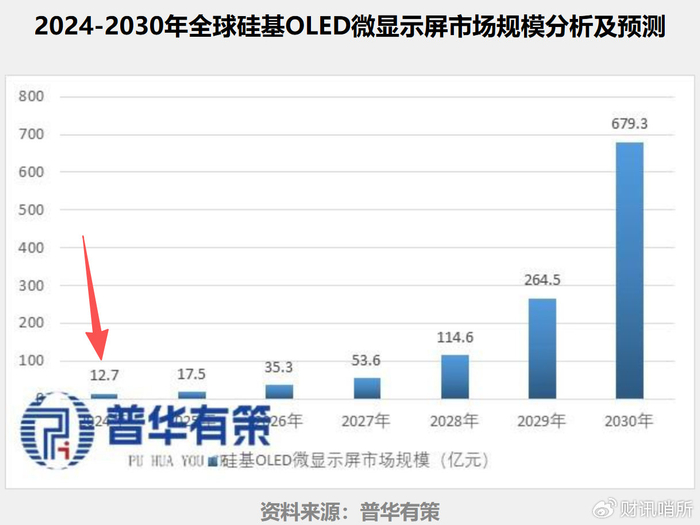

更离谱的是,市场容量根本无法支撑如此巨量的产能。Global Growth Insights数据显示,2024年全球硅基OLED市场规模仅12.7亿元,即便按公司核心产品均价183元/块,全球市场年需求量仅约694万块,远低于新增产能的1080万块。上交所在第二轮问询中直接质疑“扩建必要性及产能消化能力”,但公司仅以“市场未来增长”回应,未提供任何实质性消化方案。也许是等待2030年的,为5年后布局?

16.09亿元的扩产募资,占拟募资总额的79.86%,但这样的资金投入,完全不符合监管“募资必要性”要求。《上市公司募集资金监管规则》强调“科创板企业资金必须投向科技创新领域,遏制资金脱实向虚”,但视涯科技的扩产项目,本质上是“重投入、轻效益”的盲目扩张。

对照历史案例,某制造业企业曾在行业低谷期逆周期扩产,最终新增产能利用率不足30%,10亿元募资闲置,公司业绩持续下滑。视涯科技如今的操作,似乎正在重蹈覆辙。在XR市场增长拐点尚未到来的情况下,16亿元募资极有可能陷入“建成即闲置”的困境,而这部分资金本可用于研发投入或补充流动资金。这样的募资规划,究竟是为了科技创新,还是为了“圈钱”,市场充满了迷惑。

新《公司法》及2025年修订的《科创板股票上市规则》,均强化了“公司治理规范化”和“中小股东保护”要求,明确“股权清晰、控制权稳定”是上市核心条件之一。但视涯科技的股权结构,却暗藏两大致命隐患,与2021年因股权问题被否的灿星文化、涧光股份存在诸多相似之处。

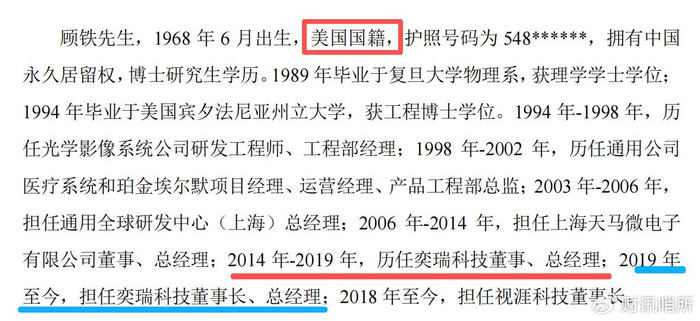

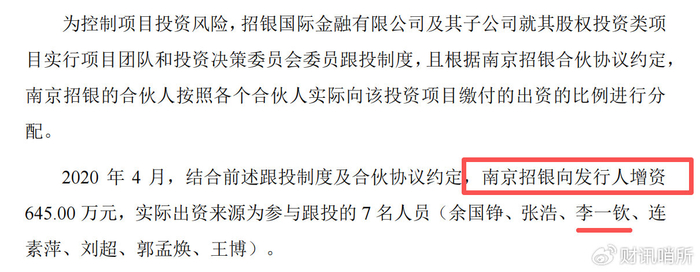

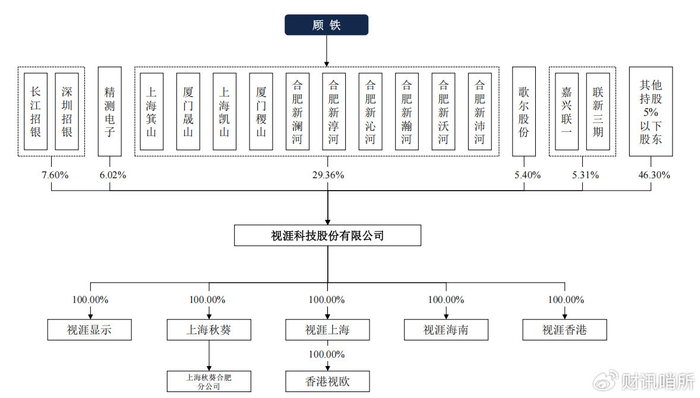

招股书披露,实际控制人顾铁(美国国籍)曾通过配偶闫利方、妹妹吴颖稚代持厦门稷山、厦门晟山的合伙份额;南京招银2020年增资时,7名实际出资人通过张浩、李一钦代持。虽公司称“已解除代持”,但未披露解除的具体细节、对价支付情况及是否存在潜在纠纷。

根据《首次公开发行股票并上市管理办法》第十三条,“发行人的股份清晰,不存在重大权属纠纷”是基本发行条件。2021年涧光股份因未披露历史股权代持,最终IPO被否。视涯科技如今的披露口径,与涧光股份如出一辙——回避代持核心细节,仅笼统宣称“已解决”。这样的股权结构,如何保障控制权稳定?若未来爆发股权纠纷,中小股东权益谁来保护?

视涯科技通过“7:1特别表决权”设计,让实际控制人顾铁仅持股29.36%,却控制61.79%的表决权。根据《科创板股票上市规则》,特别表决权应“平衡公司内部利益”,但视涯科技的设计,却让顾铁对股东会普通事项拥有绝对控制权。

这种“一言堂”式的治理结构,极易引发利益侵占风险。在关联交易决策、募资使用、利润分配等关键事项上,中小股东的意见根本无法影响最终结果。

2025年《科创板股票上市规则》已将临时提案股东持股比例从3%降至1%,强化中小股东话语权,但视涯科技的表决权设计,却与这一监管导向背道而驰。当中小股东的权利被完全架空,这样的公司股票,真的值得投资吗?

2025年以来,科创板审核持续“严字当头”,聚焦关联交易合规、持续经营能力、募资必要性和公司治理四大核心维度。视涯科技暴露的四大硬伤,恰恰触碰了这些监管红线:关联交易闭环涉嫌利益输送,盈利模型缺乏实质支撑,产能扩产与行业周期严重错配,公司治理存在重大缺陷。

历史案例已经反复证明,任何试图“带病申报”的企业,终将被监管层识破。科美诊断因关联关系披露争议被重点问询,亚虹医药因持续亏损导致股价暴跌,灿星文化因股权问题被否——这些案例都是前车之鉴。视涯科技若不能正视自身问题,仅靠财务包装和模糊披露,即便侥幸上会,也难以通过上市委的严格审核。

对于股民而言,打新从来不是“稳赚不赔”的买卖。面对累计亏损9亿却募资20亿、关联交易疑点重重、盈利前景不明朗的视涯科技,盲目跟风打新,无异于一场豪赌。而对于上市委专家而言,视涯科技的案例更是对审核能力的考验——若允许这样的公司登陆科创板,不仅会损害投资者利益,更会扭曲资本市场资源配置功能,违背科创板“服务科技创新”的核心定位。

12月24日的上会结果即将揭晓,视涯科技能否闯关成功?但无论结果如何,其暴露的四大核心问题,都为拟上市企业敲响了警钟:注册制不是“放松审核”,而是“以信息披露为核心的精准审核”。只有坚守合规底线、聚焦核心业务、尊重中小股东权益,才能在资本市场走得稳、走得远。否则,再美的成长故事,也终将沦为“空中楼阁”。

>>>查看更多:股市要闻