自19世纪问世以来,变压器始终是电力系统的核心设备,贯穿发电、输电、配电到终端用电的全链条。如今,随着全球人工智能算力基础设施的迅猛扩张,数据中心对高功率、高稳定性电力供应的需求激增,进一步推高了对高性能变压器的依赖。

在此背景下,中国变压器行业正迎来历史性的发展机遇。据央视财经调研,广东、江苏等地的变压器制造企业产能已接近极限,部分厂商面向数据中心的订单甚至排期至2027年。行业的高景气度也迅速吸引了资本市场的目光。智通财经APP获悉,据港交所1月30日披露,变压设备供应商伊戈尔电气股份有限公司(002922.SZ)(以下简称“伊戈尔”)向港交所主板递交上市申请,国泰君安融资有限公司为其独家保荐人。

此次再闯资本市场,伊戈尔能收获港交所的青睐吗?

业务结构优化,营收增长稳定

据招股书,伊戈尔是全球化电力设备及解决方案供应商。伊戈尔以市场需求为导向,凭借专有核心技术及研发能力,提供覆盖多个应用领域的产品组合及解决方案。该公司聚焦于新能源、数据中心、配电、工业控制及照明等领域,主要专注于变压设备产品。此外,伊戈尔亦针对不同应用场景提供定制化集成解决方案,以赋能全球客户。

截至2025年9月30日,伊戈尔已通过其国际化销售网络覆盖全球超过60个国家和地区,为不同行业和应用场景的客户提供优质的产品与解决方案。2024年,在全球中压变压设备行业中,前五大中国供应商合计占据9.7%的市场份额,伊戈尔以2.2%的份额位居其中第二。

在细分领域,伊戈尔同样保持领先:在新能源变压设备行业,公司以3.7%的全球市场份额在中国供应商中排名第二;在数据中心变压设备行业,以2.3%的全球市场份额位列中国供应商第三;在照明电源行业,公司以1.2%的全球市场份额在全球供应商中排名第五。

伊戈尔的全球化布局涵盖生产、销售及服务领域的综合性深度本土化战略。截至2025年9月30日,伊戈尔于全球范围内拥有9个生产基地,包括海外市场的美国、墨西哥、马来西亚及泰国;中国内地的江西吉安、广东佛山、安徽淮南、广东深圳、广东中山。伊戈尔在全球范围内已形成规模化产能布局,并已显著提高交付的确定性并缩短交付周期。该公司于美国设立的智能变压器制造工厂已于2025年10月正式投入运营;未来将连同墨西哥生产基地的产能共同形成服务于北美市场的本地化供应能力。此外,伊戈尔于马来西亚及泰国的工厂均已投产运营。

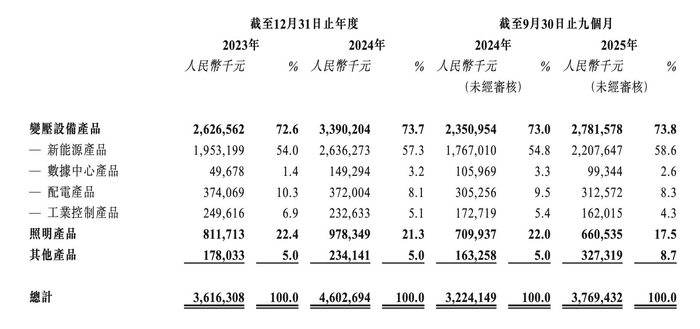

业务布局的不断扩张,公司业绩的稳步前进。2023年、2024年、2025年前三季度,公司实现收益分别约为36.16亿元(人民币,下同)、46.03亿元、37.69亿元。

从产品类型来看,伊戈尔的收入结构持续优化,变压器设备产品为公司核心业务,在2023年、2024年及2025年前三季度均占据总收入的七成以上。其中,新能源产品作为增长引擎,收入占比由2023年的54.0%提升至2025年前三季度的58.6%,显示出公司在光伏、风电等新能源领域的强劲市场需求和战略聚焦成效。

数据中心产品收入占比稳步上升,从2023年的1.4%增至2025年前三季度的2.6%,反映公司在全球算力基础设施建设浪潮中的布局逐步显现成果。配电产品和工业控制产品收入占比有所下降,分别从2023年的10.3%和6.9%降至2025年前三季度的8.3%和4.3%,表明公司正加速向高附加值、高成长性领域转型。照明产品收入占比由2023年的22.4%下降至2025年前三季度的17.5%,但仍保持稳定贡献;其他产品占比则由5.0%提升至8.7%,主要得益于新兴应用及多元化业务拓展带来的增量。

伴随产品结构的调整,公司盈利表现亦呈现阶段性变化:2023年、2024年及2025年前三季度,公司分别录得净利约2.17亿元、3.00亿元和1.88亿元。同期毛利率分别为21.7%、20.1%和17.8%,虽受产品结构变化影响有所回落,但整体仍维持在合理水平。

行业高景气持续

伊戈尔业绩的增长离不开行业的高景气。

自19世纪问世以来,变压器始终是电力系统的核心设备,贯穿发电、输电到用电全过程。随着全球AI算力基础设施加速建设,高功率、高稳定性供电成为数据中心的关键需求。国泰海通证券预测,全球数据中心市场规模将从2024年的2427.2亿美元增至2032年的5848.6亿美元,推动变压器升级为算力基建的核心环节。

在此背景下,欧美市场正面临严峻的供应缺口。作为全球最大的变压器进口方,美国因AIDC建设加速叠加电网老化问题,电力变压器和配电变压器的供应缺口分别达30%和6%。据伍德麦肯兹估算,未来美国将有80%的电力变压器和50%的配电变压器依赖进口。欧洲同样存在显著供需失衡。数据显示,美国46%的配电设施已超期服役,平均使用年限超过25年设计寿命;部分欧洲电网设备甚至已运行50年。在极端天气频发的过去十年中,老旧变压器故障率飙升70%,而单次修复周期长达120周,严重制约电网韧性。

全球变压器供给端亦面临结构性瓶颈。由于制造工艺复杂、供应链长,新建产能从规划到投产通常需1—2年,国际头部企业的大规模扩产要到2027年才能释放。目前,大型变压器交货周期已延长至115—130周,部分高端型号甚至需2.3至4年交付,远不能满足市场急迫需求。在此供需错配下,全球变压设备市场规模持续扩张——从2020年的3063亿元人民币增至2024年的4200亿元,复合年增长率达8.2%。展望未来,随着能源转型加速、电气化水平提升及下游应用场景多元化,预计到2030年该市场规模将达6850亿元,2024—2030年复合年增长率约为8.5%。

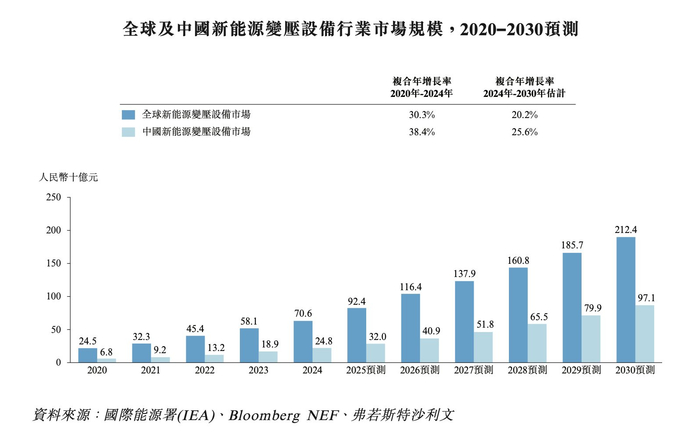

而全球能源结构转型也正迅速推动新能源变压设备的发展,全球新能源变压设备行业市场 规模从2020年的245亿元增长至2024年的706亿元,期间年复合增长率达 30.3%。未来,随着欧洲光伏、风电及储能项目建设数量攀升,以及东南亚地区能源转型落地加速,新能源变压设备为满足新能源发电与储能系统协同运行需求,在效率、安全性能与能量损耗方面不断升级,2030年全球新能源变压设备行业市场规模预计将达2124亿元,自2024年起年复合增长率预计达20.2%。

综上所述,面对全球能源转型与AI算力基建双重驱动的历史性机遇,伊戈尔凭借清晰的战略聚焦、持续优化的产品结构、全球化产能布局以及在新能源和数据中心等高成长赛道的领先优势,已稳步成长为具有国际竞争力的变压器及电力解决方案供应商。尽管行业面临供应链周期长、毛利率承压等挑战,但公司通过深度本土化运营、技术迭代与客户定制化服务能力,有效提升了交付确定性与市场响应效率。随着其港股上市进程的推进,伊戈尔有望进一步强化资本实力,加速全球产能协同与技术创新,为长期高质量发展奠定坚实基础,在全球新型电力系统建设浪潮中占据更加关键的位置。

>>>查看更多:股市要闻