【主编观市】

上周形势确实不妙,黄金加上比特币等均走弱,科技股也遭受质疑。恒指跌破27000点退守60日线。

本周市场会持续聚焦中东局势,如果美国动手,预计伊朗会打击美国在中东地区的军事基地,这将把整个地区拖入战争。最新日本众议院选举投票已经出结果,执政联盟超过半数,高市早苗继续执政,静观后续发展。

重磅数据美国非农、通胀报告本周扎堆发布;国内1月社融与通胀数据亦将出炉。节前最后一周如不出大的突发或平稳渡过。

热点方面,国常会:在基础设施、城市更新等重点领域,深入谋划推动一批重大项目、重大工程。福建省城市更新工作实施意见》发布;海南今年谋划393个城市更新项目。地产的稳定对市场影响较大。

商业航天消息较多,我国成功发射可重复使用试验航天器、美“猎鹰9”火箭获准复飞 2月11日将执行“龙”飞船载人发射任务。另外,特斯拉正评估美国多个选址,计划扩大太阳能电池制造业务,目标在未来三年内实现每年100吉瓦的太阳能制造能力。太空光伏预计持续受益。

春晚将有宇树、银河通用、魔法原子、追觅科技、松延动力、智元等上台表演; 马斯克最新访谈再度强调机器人灵巧手的重要性。机器人看是否有动作。春节成为AI应用推广的核心战场,阿里、字节等巨头掀起数十亿级补贴大战。DeepSeek、Grok等新模型蓄势待发。Ai方向主要选应用端不会被颠覆的。

【本周金股】

泡泡玛特(09992)

2025年末全球注册会员数字超过1亿(24年末国内注册会员数4600万,25H1末6000万左右,海外数量较少)。

目前全球门店超700家。乐园客流量超预期,同比2024年增长77%;其中非亲子家庭游客占比59%,非本地游客占比58%,潜在游客群体超预期。朝阳公园乐园二期规划中。

国海证券推测,labubu销售超过1亿只,labubu以毛绒品类为主,毛绒国内99/元,海外最高约200元/28美金;盲盒手办定价在国内69+元,海外最高在140+元/20美金,因为包含其他品类,以假设均价130元推测,全年销售超130亿元;全品类全IP销售超过4亿只,以假设单价100元推算(毛绒均价应该超100元,其他品类稍低),全年收入400亿(以毛估35%利润率计算,140亿左右利润)。

国海证券预计,25年毛利率会较24年明显提升,约在70%-75%左右(25H1为70%);供应链端节省3.4亿元。

【产业观察】

2026年开年,重点城市二手房市场延续“以价换量”特征。根据中指研究院数据,1月20城二手住宅共成交11.8万套,环比微降3.1%,同比增长15.3%,市场整体交易保持一定活跃度。同时,自去年四季度以来,主要城市二手房新增挂牌与存量挂牌规模已有所减少,业主议价空间略有收窄,反映出短期供应压力有所缓解,市场预期也出现一定改善。上海于近期推出楼市新政,启动收购二手住房用于保障性租赁住房工作。2月2日,上海第一批收购二手住房用于保障性租赁住房项目正式签约,浦东新区、静安区、徐汇区率先试点,中国建设银行为其提供金融支持。

申万宏源认为,我国房地产基本面底部正逐步临近。一方面,我国拿地和新开工自2021年以来已下降75%,新开工已显著超过美国、日本和德国降幅50%-70%,我国二手房房价自21年以来已下降40%,也已显著超过42国平均跌幅34%;另一方面,目前”止跌回稳”和“稳妥化解风险”的目标仍需要进一步政策支持,近期国央企公告业绩大幅下降或亏损,这不符合政策导向,或将意味着政策面拐点也将到来。

1月2日《求是》明确房地产金融属性、强调居民资产负债表、重申房地产经济重要地位、并建议政策一次性给足,对房地产行业表态发生显著变化,政策进一步居民端、需求端转向的信号。此外,《求是》1月15日-1月25日连续14篇关于城市更新发表文章,市场预计今年城市更新可能重新成为重要抓手,同时也是房地产经济重要地位的体现。

港股重点关注贝壳(02423)、华润置地(01109)、中国金茂(00817)、龙湖(00960)等。

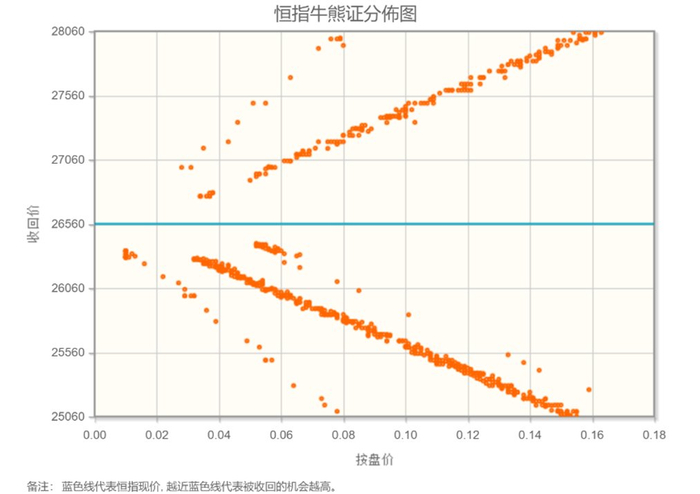

【数据看盘】

港交所公布数据显示,恒生期指(二月)未平仓合约总数为116413张,未平仓净数47742张。恒生期指结算日2026年2月26号。

恒生指数在26560点位置,下方牛证密集区靠近中轴,恒生指数有下跌意愿。年报逐步公布期,港股周一或跟随美股上周五大涨高开,但整体上港股仍缺少龙头板块推动指数,恒生指数本周看跌。

【主编感言】

最近市场出现明显的高低切特征。这里面有贵金属大幅调整的影响,也有AI产业美国那边AI吞噬软件的担忧,很多投资经理认为上半年是先继续炒AI炒科技,到了下半年开始转向内需,这个观点是非常一致的。但是市场演绎的都会比较提前,所以在科技走了一波行情之后,市场就开始提前去做这种高低切换,向内需方向做切换。未来这两个方向大概率会不断轮动。

>>>查看更多:股市要闻