新华日报财经讯 近日,新华日报与南京证券联合发布2025年12月新华江苏100指数,当月以来(12月4日至31日,下同),A股呈现前低后高格局,指数窄幅稳步上行,主题板块轮动加快,春季躁动行情提前开启。上半月市场震荡走弱,风险偏好下滑,主要受三方面影响:其一,美联储如期降息25个基点,但对2026年降息态度谨慎,市场担忧升温;其二,日本央行加息25个基点,全球资金流动性预期收紧;其三,部分机构年末锁定全年收益、备战来年布局,资金回笼现象明显。

下半月市场持续回升,逼近4000点整数关口,以十一连阳收官,投资者情绪回暖。本轮修复行情由多重利好推动:中央经济工作会议释放积极信号,宏观政策定调提振信心;海外不确定性逐步缓解,全球流动性预期改善,国内中长期资金入市提速;主题板块接力轮动,低估值板块形成支撑。截至12月末,A股两融余额达2.54万亿元,创历史新高。从存款数据看,11月居民和非银金融机构存款同比少增,“存款搬家”节奏放缓,投资者对当前行情仍有观望情绪。

创业板领涨,成长周期风格占优。12月以来,A股主要宽基指数全线收涨,创业板指表现最强。具体来看,创业板指上涨5.48%,重回前期高位;深成指上涨4.40%,逼近前期高点;北证50、科创50、沪指、沪深300分别上涨3.44%、2.74%、2.34%、2.18%。

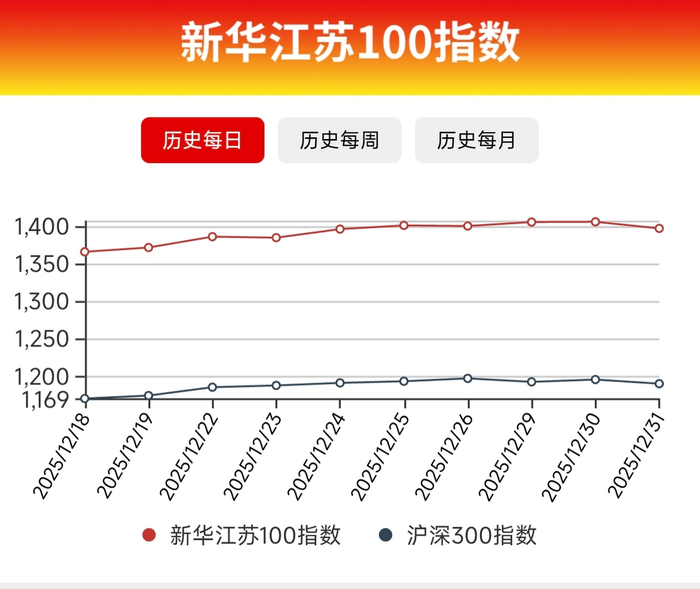

风格板块走势分化,成长和周期风格表现突出。其中成长风格上涨5.88%,周期风格上涨5.70%;金融风格上涨2.61%,消费、稳定风格分别下跌1.53%、2.51%。新华江苏100指数当月上涨4.34%,跑赢沪深300指数2.16个百分点。

个股表现来看,新华江苏100指数成分股中上涨下跌家数比例为65/34,受整体市场带动,环比动能强势拉升。涨幅榜来看,迈威股份、珂科玛科技和永鼎股份等个股涨幅居前,分属于电力设备、电子和通信等板块,分别受益于光伏设备行业景气度改善、半导体设备板块表现强势和可控核聚变板块表现持续活跃等因素。跌幅榜来看,匠心家具、微导纳米和莱克电气等个股跌幅靠前,分属于轻工制造、电力设备和家用电器等板块,主要受海外市场拓展压力、高管小幅减持、高位回调等因素影响。

记者注意到,截至2025年结束,江苏新增A股公司29家,数量位居全国第一。江苏A股上市公司的总市值攀升至8.95万亿元,同比大增36.64%;千亿市值企业由7家扩容至11家,新增天孚通信(1578.39亿元)、东山精密(1550.46亿元)、沪电股份(1406.13亿元)3家千亿市值公司。

南京证券研报指出,展望2026年1月,A股指数大概率延续上行趋势,短期虽面临前期阻力位,存在技术性调整需求,但下行风险有限。春节前处于政策与业绩验证空窗期,流动性环境预计偏宽松。政策层面,宏观政策将持续积极发力,财政与货币政策协同增效,着力扩大内需、推动经济结构升级,增量政策值得期待。

海外方面,美联储新主席人选成为焦点,热门候选人均表态支持进一步降息,点阵图显示2026年或仅降息一次;同时,美国对委内瑞拉、尼日利亚采取军事行动,试图影响全球石油供给,给海外市场带来新的不确定性。

南京证券投资建议聚焦三条主线:一是高景气且业绩扎实的TMT领域,如AI应用、AI算力、半导体设备;二是内需提振方向,如汽车、家用电器;三是新产业趋势下的结构性机会,如商业航天、机器人、可控核聚变。

新华日报·财经记者 詹超

>>>查看更多:股市要闻