中芯国际3月36日公布2025年年报,营收利润双增!年报披露公司营业收入673.23亿元,年增16.5%,归属于上市公司股东的净利润突破50亿元,年增36.3%,基本每股收益0.63元,年增37.0%。

截止2025年底,中芯国际总资产3677.18亿元,年增4.0%,归属于上市公司股东的净资产1508.24亿元,年增1.8%。从营收数据上看,中芯国际继续巩固了全球纯晶圆代工企业第二的位置。

面对外部复杂多变的环境,中芯国际继续深耕晶圆制造长期战略,稳步实施产能扩建,折合8英寸(200毫米)标准逻辑晶圆的月产能规模超过了100万片。产能利用率增至93.5% ,同比增长8个百分点。

利好驱动叠加局势缓和,国产替代核心的半导体产业受情绪压制多日,终于走出了一波反攻。半导体设备主题类ETF中科创半导体ETF华夏(588170)盘中涨超3%,领先芯片半导体板块,半导体设备ETF华夏(562590)盘中涨超2%。

热门个股方面,截至13:20,北方华创涨2.17%,中微公司涨0.75%,中芯国际涨1.23%,欧莱新材涨9.51%,先锋精科涨9.65%。

一、成熟制程晶圆代工需求激增

在全球晶圆代工的竞技场上,台积电凭借深厚的技术积淀,稳稳占据着头把交椅;三星与中芯国际则紧随其后,分列第二、第三位,形成了“一超多强”的竞争格局。2025年台积电的市场份额更是上升到了70%,这一数据映射出全球芯片制造资源的高度集中。

随着AI浪潮的汹涌而至,大模型训练与推理的强劲需求,瞬间点燃了芯片迭代的加速引擎。这是一场对性能极致的疯狂追逐,而制程工艺正是这场竞赛中的关键所在。性能每提升一分,便意味着制程必须向更先进的领域挺进,晶体管尺寸必须向微观世界极限收缩

但是短时间内,产能毕竟是有限的。因此,台积电和三星选择将产能转移到更先进的工艺,以获取更丰厚的利润,成熟制程产能则不得不削减。从2025年开始,台积电、三星就逐步缩减8英寸晶圆的产能。根据TrendForce的预测,受台积电、三星电子战略性削减产能影响,2026年全球8英寸代工总产能将萎缩2.4%。

但是,这并不意味着全球对于成熟制程产品的需求就如同泡沫般凭空消失。汽车电子、工业控制、物联网等领域对成熟制程芯片的需求不减,模拟芯片更是70%以上依赖8英寸成熟制程。因此,当全球头部晶圆厂纷纷将目光投向先进制程的“星辰大海”,导致成熟制程的生存空间被日益挤占时,这场由供需错配引发的涨价潮,便如同一场蓄谋已久的风暴,来得合乎情理,也势在必然。

二、国内晶圆代工厂如何从中受益

当前,头部晶圆代工厂战略性收缩成熟制程产能,为中国大陆晶圆厂腾出了关键的市场空间。这些厂商紧紧瞄准了这一空缺,加速抢占成熟制程市场。在实际产出方面,如果将纷繁复杂的工艺统一折算为8英寸标准逻辑工艺的产出标尺,2025年中芯国际月产能攀升至105.9万片,平均下来每月相比去年同期多生产11.1万片。华虹半导体全年出货量达538.4万片,同比大幅增长18.5%。

与此同时,各大晶圆厂的产线已经开足了马力,呈现出超负荷运转状态。中芯国际年平均产能利用率高达93.5%,其中8英寸产能超满载、12英寸接近满载。华虹半导体全年产能利用率更是高达106.1%,同比大幅提升6.6个百分点,机器轰鸣声几乎从未停歇。

一边是排名前二的厂商战略性收缩,另一边中国本土厂商则选择了全速冲锋。生产线昼夜不息,芯片洪流奔涌而出,精准滴灌着国内急需用芯的各个产业领域。可以想见,国内晶圆代工厂将在这一次行业调整中重塑竞争格局。据TrendForce描绘的蓝图,到2027年,中国大陆在成熟制程领域的全球份额将从如今的33%飙升至45%。这意味着,未来每两块成熟制程芯片中,就有一块可能印有“中国制造”的烙印。(以上个股仅作为举例,不作为推荐。)

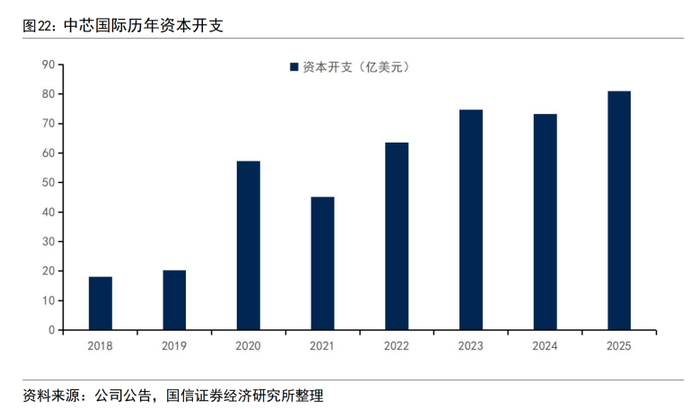

不仅产线超负荷运转,国内厂商更是拿出真金白银来扩大产能。近年来中芯国际资本开支保持高位,2025年实际支出达到高达81亿美元,2026年资本开支亦将对标去年水平,确保持续扩产动力。

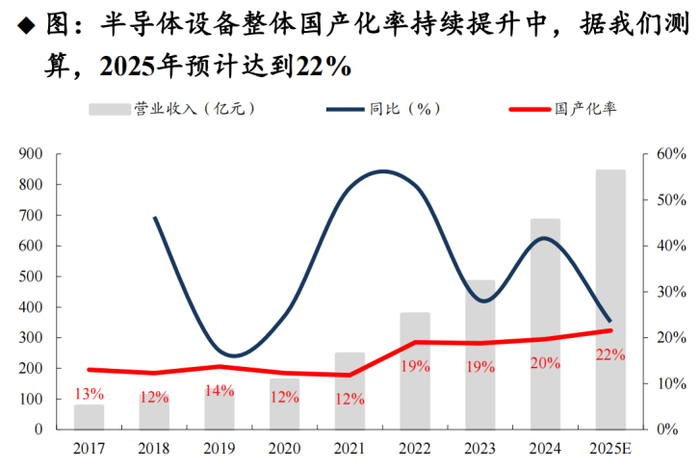

在国产晶圆厂资本支出浪潮的强劲驱动下,海量订单正源源不断地涌向本土半导体设备厂商。随着国产设备竞争力的不断提升,刻蚀、清洗、CMP等关键环节实现阶段性突破,新建产线纷纷倾向于配置更高比例的“中国造”。机构测算显示,半导体设备整体国产化率已从2017年的13%稳步上升至2024年的20%,并有望在2025年进一步达到22%。

因此,这轮成熟制程的涨价潮,绝非简单的价格波动,而是全球晶圆代工版图重构的信号弹。当国际巨头转身奔赴先进制程的“星辰大海”时,国内厂商正紧紧抓住调整所产生的市场空白,以期实现市场份额的提升。

与此同时,这场资本开支浪潮亦如强劲的东风,吹皱了国产半导体设备的一池春水。从刻蚀到清洗,从零部件到整机,“中国造”设备正借势破局,在生产线的轰鸣声中完成从“可用”到“好用”的华丽蜕变。可以说,这不仅是一次市场份额的掠夺战,更是一场产业链上下游协同突围的接力赛;当晶圆制造的洪流奔涌向前,国产设备的基石也将在这一过程中被浇筑得愈发坚实,共同托举起中国半导体产业自主可控的明天。

三、半导体投资怎么选?

对于大多数投资者而言,半导体设备行业技术迭代快、周期性强、个股波动巨大,直接投资单一公司的风险很高。因此,更建议采取 “指数化投资” 的策略,通过购买相关ETF,来分享行业整体的成长红利,同时分散个股风险。

芯片ETF华夏(159995):它跟踪的是国证芯片指数,覆盖了从材料、设备、设计到制造、封装测试的全产业链约30家龙头企业,是一个布局芯片全产业链的便捷工具。

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

科创半导体ETF华夏(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

>>>查看更多:股市要闻