有研金属复合材料(北京)股份公司(下称“有研复材”)是一家主要从事金属复合材料及制品、特种有色金属合金制品研发、生产和销售的高新技术企业,业务分为金属复合材料及制品和特种有色金属合金制品板块。近日,该公司披露了招股书(上会稿),拟向沪市科创板发起冲刺。

毛利率持续下滑且低于同行均值

据招股书(上会稿),2022年-2024年及2025年上半年(下称“报告期”),有研复材实现的营业收入分别为4.14亿元、4.98亿元、6.10亿元和2.40亿元;净利润分别为7,510.59万元、6,191.44万元、6,843.85万元和1,416.39万元。其中,2023年,该公司的净利润同比下滑了17.56%。

2025年1-9月,公司实现营业收入3.42亿元,同比减少1.83%;净利润为2279.19万元,同比减少20.73%。

除了业绩不稳定外,有研复材的综合毛利率更是持续下滑。

报告期内,有研复材的综合毛利率分别为29.81%、28.50%、27.74%和26.98%。

在招股书(上会稿)中,有研复材将航材股份、西部超导、钢研高纳、西部材料、金天钛业等列为同行业可比公司。

同期,上述5家同行业可比公司毛利率均值分别为31.27%、29.76%、30.71%和29.21%。

可以看到,报告期内,有研复材的毛利率均低于同行业可比公司均值。

与公开信息披露不一致

据招股书(上会稿),2024年,有研复材向湖南文昌新材科技股份有限公司(下称:文昌新材)的关联采购金额为420.03万元。

但据文昌新材2024年年报,文昌新材2024年对有研复材孙公司有研金属复材(忻州)有限公司的关联销售金额为422.97万元,与文昌新材披露的关联采购金额存在略微的差异。2023年,文昌新材向有研复材的关联采购金额为1.50万元,但有研复材却未披露对文昌新材的关联销售。

招股书(上会稿)“报告期内曾经存在的关联方”处披露,新光圆成股份有限公司(下称:新光圆成)为有研复材独立董事宋建波担任独立董事,已于 2023 年2月10日离任的企业。

但天眼查显示,截至目前,宋建波仍担任新光圆成的独立董事。

招股书(上会稿)披露,北京华夏纪元财务咨询有限公司(下称:华夏纪元)为有研复材控股股东的总会计师齐书勇担任董事长、法定代表人的企业。

但据天眼查显示,2025年11月12日,华夏纪元的法定代表人由齐书勇变更为龙挺柔;2025年11月19日,齐书勇不再担任华夏纪元董事长,华夏纪元的董事长由龙挺柔担任。

需要指出的是,上述工商变更时间均发生在有研复材招股书(上会稿)签署日2025年12月4日之前,但有研复材招股书并未更新该项信息。

新增产能消化存疑

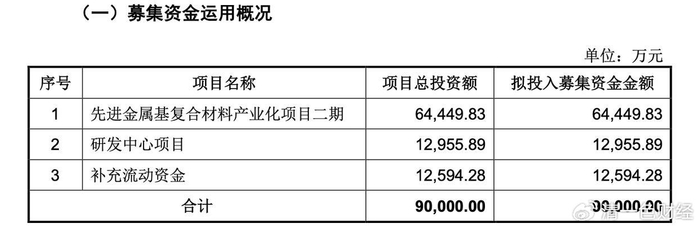

此次IPO,有研复材拟募集资金90,000.00万元,分别用于先进金属基复合材料产业化项目二期、研发中心项目、补充流动资金。

截图来源:有研复材招股书(上会稿)

从募投项目来看,有研复材“先进金属基复合材料产业化项目二期”是本次募资投入最多的项目,约占募资总额的71.61%。该项目拟新增 功能复合材料及器件(石墨铝复合材料、梯度硅铝复合材料及石墨铝复合材料板 材)产能 510 万件,结构复合材料及器件(手机电池仓、手机中框和支撑板) 产能 1,250 万套。

招股书(上会稿)显示,2025年1-6月,有研复材的金属基复合材料由2024年的99.30%降至74.60%,双金属复合材料由2024年的89.38%降至60.79%,特种铝合金制品和其他特种合金制品由2024年的77.39%降至51.36%。

在产能利用率大幅下滑的情况下,有研复材新增产能能否消化?

>>>查看更多:股市要闻