市场回顾

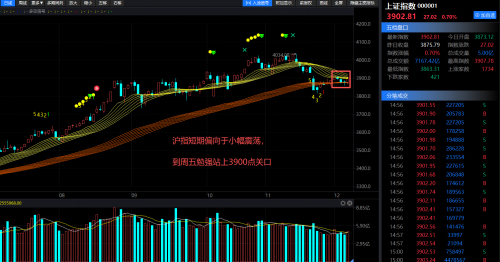

本周沪指偏向于小幅震荡,上下波动幅度都不大,到周五勉强站上3900点关口,最终周 K 线以小阳线报收。创业板指也呈现为小区间震荡特征,周 K 线也以小阳线报收。

板块概念上,工业金属、医药商业、商业航天、海峡两岸、风电设备等涨幅靠前;另外,我们上周操作策略里提醒的太空算力方向也有不错的表现。而文化传媒、白酒、电池、软件开发等板块则跌幅靠前。

整体来看,本周市场情绪持续低迷,赚钱难度较大,直到周五才有所好转。海峡两岸概念是极少数保持持续热度的方向,而其他多数概念呈现快速轮动特征。

本周消息面,人民日报文章:加快建设金融强国。 据CME“美联储观察”,美联储12月降息25个基点的概率接近90%。

操作策略

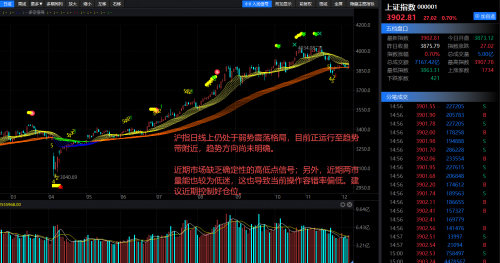

沪指在周五出现 90 分钟级别小低点后启动反弹,但整体日线上仍处于弱势震荡格局,目前正运行至趋势带附近,趋势方向尚未明确。正如之前所说,近期市场缺乏确定性的高低点信号,无论是判断反弹高点还是调整低点都难度较大;另外,近期两市量能也较为低迷,这也导致当前操作容错率偏低。建议还是要控制仓位,尽量多看少动、耐心观望。市场不会一直维持这种震荡胶着的状态,时间会逐步消化不确定性,后续终将出现清晰的趋势方向,耐心等待。

创业板指短期略强于沪指,但也没有明显摆脱震荡格局。

彼得·林奇曾说,投资的窍门不是相信内心的感觉,而是约束自己不去理会那些受市场噪音影响的直觉。建议短期选择有事件驱动和业绩改善预期的板块,后市可以逢低关注商业航天、通讯设备、半导体等方向。

可回收火箭迎来集中发射期

行业跟踪:

根据新华社消息,12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务,火箭二级进入预定轨道。

11月27日,太空数据中心创新联合体发布消息:北京支持研发的首个算力星座将发射首颗算力试验卫星——“辰光一号”。该星已完成产品研制,正在开展总装试验。预计5年左右,首座太空算力中心将建成。

11月29日,国家航天局近期正式设立了商业航天司,标志着中国商业航天产业有了专职的监管机构,未来将持续推动我国商业航天高质量发展,产业链有望全线受益。

事件点评:

后续天龙三号、力箭二号、长十二系列、智神星一号等火箭还将陆续首飞,并开展回收试验,有望进一步打通产业瓶颈环节,带动卫星星座建设加速,进而带来应用端的爆发,全产业链逻辑都将理顺。

投资逻辑:

GW星座和千帆星座在轨卫星均超百颗,低轨卫星互联网进入密集组网期;民营火箭企业计划完成各型火箭首飞,切入国家级星座发射市场,提供低成本运力;工信部向三大运营商发放卫星通信业务许可,推动终端直连卫星技术向消费级市场渗透。

太空方案降低能源成本,可复用火箭助力商业闭环:地面算力中心能源成本占比较高,太空算力中心方案在能源供应、散热机制、快速部署方面存在显著优势,有望大幅降低算力中心能源成本。

商业航天行动计划发布,构建三年产业发展蓝图:为进一步支持鼓励和规范引导商业航天高质量安全发展。

全球已有12家运营商推出5G~A商用网络

行业跟踪:

全球推出5G-Advanced商用网络的运营商数量持续增加,意味着行业建设重点正从初期的非独立组网快速覆盖,在商用领域逐步转向需要更大投资但能力更强的SA网络,标志着5G独立组网发展进入深度建设阶段,5G-A商用网络发展普及有望为泛化场景提供如无源物联、内生智能、通感一体等能力。

点评:

5G-Advanced商用网络数量的攀升,是通信技术迭代升级的必然趋势。这不仅彰显了行业对高速、稳定网络需求的迫切,更预示着万物互联时代正加速到来。随着SA网络深度建设推进,无源物联等创新应用将广泛渗透至工业、物流等领域,为实体经济数字化转型注入新动能,同时也为资本市场孕育出更多结构性投资机会。

投资逻辑:

展望后市:1、2025年通信行业处于技术迭代与政策红利叠加期,AI、量子通信、低空经济等新质生产力方向将持续释放增长动能;

2、蜂窝物联网模组从库存调整中复苏回暖,基站、光缆线路、数据中心等通信设施建设有望持续推进,带来新的器件、设备与服务运营需求;

3、建议关注“技术商用+政策催化+业绩确定性”三大主线下的企业机遇。

第三代半导体有望迎来需求爆发

一年可为超大型AI算力中心省3亿度电 第三代半导体有望迎来需求爆发:

氮化镓是第三代半导体材料。若把硅基氮化镓芯片装入电源模块中,替代传统电源模块芯片使用的硅材料,可实现用电损耗降低30%,还能使模块体积缩小30%,成本也降至硅的一半。

点评:

传统硅基材料已接近工艺极限,高效能需求驱动氮化镓等第三代半导体高速增长。

据世界半导体贸易统计组织(WSTS)预计,2026年全球半导体市场规模将达到9750亿美元,实现25%+同比增长,逼近1万亿美元大关,增长主要原因为AI与数据中心需求带动逻辑芯片与存储器市场持续火热。

投资逻辑:

1、政策与市场双轮驱动:第三代半导体作为支撑新一代信息技术、新能源等战略性新兴产业发展的核心基础,受到各国政府高度重视。如美国通过《芯片与科学法案》,欧洲推动 “欧洲芯片法案”,中国 “十四五”规划将其列为战略性新兴产业,政策支持力度大。据权威机构数据显示,2024年全球第三代半导体市场规模已突破200亿美元,预计到2030年将超过600亿美元,年均复合增长率高达18%以上,政策与市场的双重驱动为第三代半导体产业发展提供了强大动力。

2、国产替代空间巨大:过去,第三代半导体核心技术被国外垄断,国内企业依赖进口。但近年来,国内企业在晶体生长、芯片制造等核心技术上取得突破,国产6英寸晶圆价格较进口货便宜40%左右,国内采购量占比从2023年的20%提升到2025年的50%,未来国产化率有望从当前不足20%提升至2030年的50%以上,国产替代空间广阔。

3、技术创新带来成本下降与应用拓展:随着技术的不断进步,第三代半导体的生产成本逐渐降低,成本的下降使得第三代半导体在更多领域得到应用,除了新能源汽车、光伏等传统优势领域,在数据中心电源、激光雷达、射频通信等新兴领域的应用亦在加速拓展,为产业发展带来了更广阔的市场空间。

参考:

中信建投--黎韬扬--朱雀三号首飞入轨成功,商业航天可复用探索迈入新阶段-251204

国金证券-- 杨晨 --航天电子600879-航天电子信息与无人装备龙头,新质生产力中坚力量-251014

国金证券-- 杨晨--楚江新材002171-铜基龙头进击军工新材料,有望受益于航空航天新景气-250610

华龙证券-- 杨阳 --隆盛科技(300680)EGR&马达铁芯双龙头,机器人&商业航天高潜力-250224

东莞证券--陈伟光,罗炜斌,陈湛谦--通信行业双周报:全球已有12家运营商推出5G~A商用网络-251121

中国银河证券--赵良毕,王思宬--3Q25业绩点评:业绩持续增长,看好产能释放新动能-251104

山西证券--高宇洋,张天,赵天宇--卫星收入受发射节奏客观影响,特种通信业务有望迎来实质性拐点-250912

东吴证券--张良卫--2025年三季报点评:业绩短期扰动,看好长期成长趋势-251102

东莞证券- 刘梦麟 陈伟光-半导体行业双周报:机构预计2026年全球半导体市场规模有望接近万亿美元-251205

国投证券- 马良-永新光学-603297-多元业务布局半导体光学,高端显微镜持续推进-251204

爱建证券-王凯-北方华创-002371-首次覆盖报告:半导体设备平台型龙头,深度受益中国半导体自主可控浪潮-251202

中泰证券- 王芳 刘博文-京东方A-000725-半导体显示行业龙头,多点开花构筑平台化公司-251201

免责声明:

本文由投资顾问 权卫(执业资格证号:A1290623040002) 相健(执业资格证号:A1290622030005)屈长江(执业资格证号:A1290622120009)朱显东(执业资格证号:A1290624020001)祁海波(执业资格证号:A1290623050006)黄加宝(执业资格号:A1290621010001)何程彬哲(执业资格证号:A1290622090001)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

本报告仅提供给国诚投顾的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经国诚投顾事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为国诚投资,且不得对本报告进行有悖于原意的引用、删减和修改。

本报告由国诚投顾投研团队整理,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任!

>>>查看更多:股市要闻