从汽车饰件跨界到太阳能电池领域的钧达股份,堪称众多跨界光伏玩家中佼佼者。其进军光伏后不仅傍上了晶科,在业内赢得“小晶科”的响亮名头,更是成为首家实现“A+H”上市的光伏企业。

当中润光能、英发睿能、润阳股份还为冲刺H股、A股而绞尽脑汁时,凭借在港股市场净募资12.9亿港元,钧达股份到2025年底手握44.10亿元的货币资金足可从容应对周期的残酷冲击。

但在资本市场获得空前成功后,这家TOPCon电池片龙头似乎已被胜利冲昏了头脑,出现了该拼搏的时候选择安逸,沉迷于资本游戏而忽视主业的苗头。

对于钧达股份及其背后的杨氏家族而言,过去的2025年是“躺赢”的一年。其不仅成功募资12.9亿元港元,还凭借3000万元参股星翼芯能,迈入了大火的太空光伏赛道。借着股价的翻倍大涨,以1月19日的收盘价测算,杨氏家族通过锦迪科技减持8,725,435股最高可套现7.92亿元。

借着进军太空光伏的由头,钧达股份还在2月份完成一笔1868万股的H股战略配售,净筹资约3.98亿港元。简单算下来,钧达股份通过一笔3000万元的投资,不仅杨氏家族获得高位减持的机会,多赚了几个小目标,又顺便筹资3.98亿港元。

相较双良集团发了一篇斩获1392.30万元SpaceX相关订单的小作文,双良集团、双良节能相关责任人被罚款1300万元,偷鸡不成反蚀了一大把米,钧达股份“少帅”陆徐杨进军太空光伏的“稳、准、稳”很值得双良掌舵人缪文彬复盘学习。

尽管钧达股份及其实控人杨氏家族在资本市场大获全胜,但回到需要支撑资本神话的业绩方面,其交出的2025年业绩答卷却是不尽人意。

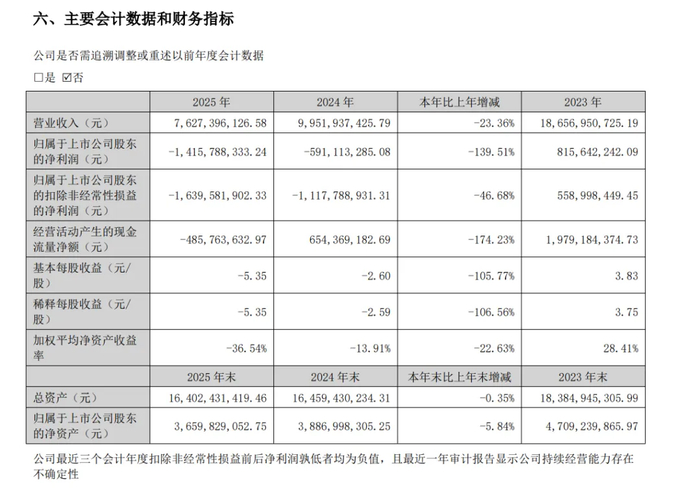

此前,钧达股份在1月份预计,2205年归母净亏损将达12亿-15亿元,扣非后净亏损预计为14亿-18亿元。结果,2025年报显示,其2025年实现营收76.27亿元,较2024年的99.51亿元下降23.36%。拉长时间线来看,对比2023年实现186.56亿元营收,其2025年营收要减超110亿元。

净利润方面,钧达股份2025年净亏损14.15亿元,处于业绩预告区间的下限,同比增亏-139.51%;扣非净亏损16.39亿元,却高于预亏区间的下限,同比增亏46.68%。同时,经营活动产生的现金流为-4.85亿元,较2025年的6.54亿元下降174.23%。

分季度来看,钧达股份Q1-Q4呈亏损不断扩之势,Q1净亏损1.05亿元,Q2净亏损1.57亿元,Q3净亏损1.55亿元,Q4净亏损高达9.96亿元,单季是前三季亏损额两倍还要多。

出货量方面,钧达股份交出的成绩单也乏善可陈。2025年公司电池片出货29.54GW,较2024年33.74GW减少了12.45%。

虽然其在2025年有力弥补了海外销售占比不足的短板,2025年海外销售收入占比由2024年度的23.85%大幅提升至50.66%,但这一销售占比在归母净亏损14.15亿元面前显得苍白无力。这说明其即使大力拓展海外高利润市场,仍未能走出亏损泥潭。

作为TOPCon电池片龙头,钧达股份未展示出转换效率的领先优势,也是令人失望的地方。其2024年中报披露,TOPCon量产转换效率达到26.3%。2024年报提出,2025年要把TOPCon电池平均量产转化效率提升0.5%以上。

按照其制定的转换效率提高目标,到2025年底,钧达股份的TOPCon电池平均量产量转换效率将至少达到26.5%,甚至是26.8%。可其2025年报仅披露,目前公司电池平均量产转化效率超26%。至于超多少,语焉含糊。

对比来看,横店东磁2025年报披露,其TOPCon电池量产效率已突破27.75%,较2024年的26.5%一下提高了1.25个百分点。虽然量产效率和平均量产效率还是有区别的,但27.75%的量产效率与平均量产效率超26%给客户却是不同的感知体验。

钧达股份也在前瞻性布局下一代高效电池技术,持续夯实技术领先优势。其在2025年中表示,公司自2023年启动TBC电池研发与中试以来,电池效率从约25%持续提升至目前约26.6%,现阶段正稳步推进量产筹备工作,为后续产能释放、产品迭代奠定坚实基础;钙钛矿叠层电池小面积转换效率达到33.53%,处于行业领先水平,已完成关键技术验证,为未来商业化应用积累了宝贵经验。

说到研发,绕不过去用数字说话。

2023年的钧达股份研发人员数量1,348人,研发人员数量占比16.31%,2024年直接降到了324人,占比为10.24%。2025年研发人员又增至407人,研发人员占比又提高到15.01%。

同样耐人寻味是,钧达股份的研发投入在逐年降低。2023年研发投入约3.03亿元,2024年降到了1.98亿元,同比下降34.58%;2025年研发投入约1.10亿元,同比下降了44.35%。研发投入在营收中的占比方面, 2023年的数字是1.63%,2024年是2.00%,2025年是1.45%,下降了0.55%。

相对于爱旭股份的2024年的研发人员数量,钧达股份的研发投入、占比处于劣势。爱旭股份2024年研发人员数量为665人,研发人员在公司人数占比8.79%,研发投入为6.65亿元,在总营收中占比6.22%。

光伏电池环节是以技术创新驱动高质量发展的一个领域,高投入才会有高产出已成为业界共识。钧达股份研发投入逐年降低,这令其能否在TOPCon、TBC、钙钛矿等路线上保持领先优势打了个问号。

当然,钧达股份是首家实现TOPCon电池规模化生产的企业,到2024年底已建成44GW产能,其TOPCon技术已经成型。这可能是其降低研发投入一个理由之一。

但在技术日新月异,提高TOPCon转换效率已到锱铢必较的地步,以单一电池片为主营的钧达股份更应当在转换效率发挥引领作用,而不是躺在以往的“功劳薄”上。

当前,随着硅片、电池片、光伏组件环节的大幅扩产,以及一体化产业链的深入,光伏各环节的竞争尤为激烈。只做光伏电池的钧达股份面临的是业务单一的市场风险。其更应加大研发投入,在电池片领域做出锦绣文章,打出效率、品质差异化优势的强点。

>>>查看更多:股市要闻