年关将至,光伏打工人的日子不好过,光伏上市公司的日子同样难熬。这不,前不久被债权人申请启动预重组的天宜新材(688033)公告称,旗下子公司天启颐阳新材料技术有限公司(简称“天启颐阳”)和江苏新毅阳高新材料有限公司(简称“新毅阳”)已实施临时停产。

天启颐阳和新毅阳主要从事光伏石英坩埚的研发、生产和销售。

关于临时停产的原因,天宜新材在公告中作以如下解释:

受光伏产业链去库存且持续低迷影响,致单晶拉制耗材产品需求疲软,天启颐阳和新毅阳业务受到严重影响。截至2025年11月30日,公司共拥有28条石英坩埚产线,对应产能18万只,由于部分产线升级改造尚未完成,实际可使用产能为11万只。2025年1-11月,天启颐阳和新毅阳石英坩埚业务生产量为14,786只,销售量为15,600只,产能利用率14.66%,石英坩埚产线利用率处于较低水平,业务持续亏损。当下光伏行业的周期性影响还在持续,在营业收入远无法覆盖成本的情况下,为避免损失的进一步扩大,维护公司及股东利益,天启颐阳和新毅阳决定对其业务进行停产。

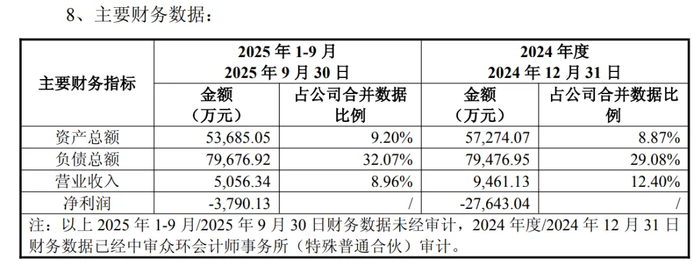

截至2024年12月31日,天启颐阳资产总额57,274.07万元,负债总额79,476.95万元,2024年营收9,461.13万元,2024年净利润-27,643.04万元;截至2025年9月30日,天启颐阳资产总额53,685.05万元,负债总额79,676.92万元,2025年前9月营收5,056.34万元,净利润-3,790.13万元。

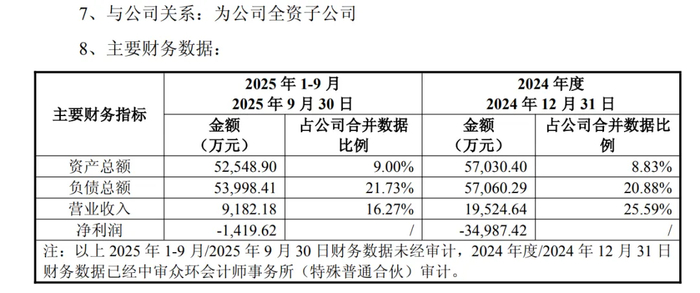

截至2024年12月31日,新毅阳资产总额57,030.40万元,负债总额57,060.29万元,2024年营收19,524.64万元,2024年净利润-34,987.42万元;截至2025年9月30日,资产总额52,548.90万元,负债总额53,998.41万元,2025年前9月营收9,182.18万元,净利润-1,419.62万元。

从资产总额和负债总额数字上看,天启颐阳和新毅阳的资产负债率已超100%,处于“资不抵债”的状态。

天宜新材表示,2024年度,公司经审计营业收入为76,305.33万元,天启颐阳和新毅阳经审计的营业收入为28,985.77万元,占比37.99%;公司经审计净利润为-150,775.51万元,天启颐阳和新毅阳经审计的净利润为-62,630.46万元。

2025年前三季度,公司未经审计营业收入为56,444.61万元,天启颐阳和新毅阳未经审计的营业收入为14,238.51万元,占比25.23%;公司未经审计净利润为-37,493.48万元,天启颐阳和新毅阳未经审计的净利润为-5,209.76万元。

天宜新材指出,预计天启颐阳和新毅阳临时停产会对公司后续业务产生较大影响,一方面由于天启颐阳和新毅阳临时停产,将无法对公司持续贡献石英坩埚业务收入;另一方面由于该业务板块净利润持续亏损,该业务板块的停产,在一定程度上可以避免损失的进一步扩大。

此外,“石英坩埚生产线自动化及智能化升级改造项目”的实施主体为天启颐阳,天启颐阳的停产将影响该募投项目的实施进度。该项目达到预定可使用状态的时间已经延期至2026年12月31日。

天宜新材称,目前,公司偿债能力有限,资金短缺已成为当前阶段的主要矛盾,天启颐阳“石英坩埚生产线自动化及智能化升级改造项目”的募集资金专户部分资金已被法院查封冻结,已直接影响对应募投项目后续资金拨付,加之天启颐阳的暂时停产,复工时间尚不明确,该募投项目将进一步加剧进度不及预期、进而对项目建设及生产产生不利影响的风险。

天宜新材还表示,公司目前处于预重整阶段,对于公司业务后续的发展方向尚不明确,对子公司的定位也尚不清晰,公司整体业务不排除有持续恶化的可能。且后续公司是否进入重整程序也存在不确定性,如后续法院裁定受理对公司的重整申请,上海证券交易所将对公司股票实施退市风险警示。若重整失败,公司将被宣告破产,根据《上海证券交易所科创板股票上市规则》相关规定,公司股票将面临被终止上市的风险,敬请广大投资者注意投资风险。

天宜新材原来专注于高铁动车组闸片等产品, 2021年切入光伏热场材料领域,2022年11月,又斥资2.7亿元收购江苏晶熠阳新材料科技有限公司(即新毅阳)90%的股权,进入石英坩埚领域。

转型光伏后,光伏新能源业务收入一度占天宜新材2023年总营收的80%以上,但在光伏步入下行周期后,其光伏新能源业务营收在总营收中的占比已大幅降低。现在,天启颐阳和新毅阳临时停产,将进一步削弱光伏业务的收入贡献。同时,这也说明光伏停产危机已从核心制造产业链扩散到辅材环节。

>>>查看更多:股市要闻