12月18日,港股三大指数午后拉升回暖,恒生指数尾盘飘红,最终收涨0.12%,国企指数、恒生科技指数依旧呈现下跌,分别收跌0.02%及0.73%,市场总体未能延续昨日强势反弹行情。

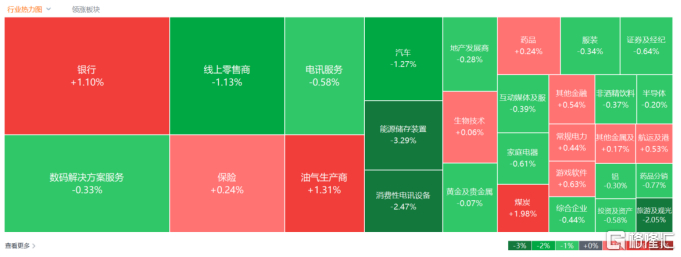

盘面上,港股权重科技股多数表现弱势影响市场情绪,小米跌2.47%,阿里巴巴跌1.3%,百度、京东飘绿;三大航空股涨幅明显,中国东方航空大涨8%表现亮眼;中金料明年内银股营业收入及纯利按年上升,净息差压力进一步收窄,内银股普遍上涨;石油股、煤炭股、燃气股等能源板块多数走俏。另一方面,纸业股、锂电池股、苹果概念股、汽车股、铜业股下跌明显。

具体来看:

受美股科技股集体下挫影响,港股权重科技股多数表现弱势影响市场情绪,小米跌2.47%,阿里巴巴跌1.3%,百度、京东飘绿。

受惠人民币走强、营运数据向好、元旦假期机票预订量急增等,航空股延续增长趋势,中国东方航空涨超8%,北京首都机场涨超6%,中国南方航空涨超5%,中国国航涨超4%。

煤炭股普涨,中国神华、易大宗涨超2%,兖矿能源、中煤能源、首钢资源跟涨。

消息面上,今日焦煤、焦炭主力合约盘中均涨超6%。据悉,12月17日,国家发改委等六部门联合印发《煤炭清洁高效利用重点领域标杆水平和基准水平(2025年版)》。与2022年版的标杆水平和基准水平相比,其中燃煤发电供电煤耗均有不同程度的收紧,催生高品质煤炭需求增加,可能导致高品质炼焦煤供应边际紧张的预期。

石油股表现活跃,中国石油化工股份涨3.37%,上海石油化工股份涨2.31%,昆仑能源涨1.21%,中国海洋石油、中海油田服务、中国石油股份跟涨。

当地时间12月17日,美国总统特朗普下令全面封锁所有进出委内瑞拉的受制裁油轮,市场对地缘政治风险担忧升温,推动油价走高,布伦特原油重回60美元上方。光大证券研报指出,在地缘政治仍存不确定的前提下,中长期原油供需格局仍具备景气基础,在长期主义视角下,持续坚定看好“三桶油”及油服板块。

军工股全线飘红,航天控股涨6.78%,大陆航空科技控股、中航科工涨超1%。

中金料明年内银股营业收入及纯利按年上升,净息差压力进一步收窄,内银股普遍上涨,招商银行涨超2%,工商银行、农业银行、建设银行涨超1%。

教育股部分上涨,博骏教育涨超10%,大地教育涨超5%,建桥教育、中教控股涨超4%。

纸业股跌幅靠前,玖龙纸业跌8.19%,理文造纸跌4.08%,晨鸣纸业、阳光纸业跌超1%。

锂电池股普跌,中创新航、宁德时代跌超3%,赣锋锂业、理士国际跌超2%,比亚迪股份、天齐锂业、天能动力跟跌。

苹果概念股走弱,FIT HON TENG跌4.78%,高伟电子跌3.62%,丘钛科技、蓝思科技、舜宇光学科技、瑞声科技纷纷下跌。

汽车股多股下行,赛力斯、奇瑞汽车跌超2%,理想汽车-W、小鹏汽车-W、蔚来-SW、比亚迪股份跌超1%。

内房股飘绿,世茂集团跌4.48%,建发国际集团、富力地产跌超3%,新城发展、碧桂园跌超2%,龙湖集团、中国海外发展、旭辉控股集团跌超1%。

铜业股表现较弱,中国有色矿业跌5.67%,中国大冶有色金属跌3.26%,中国黄金国际、五矿资源跟跌。

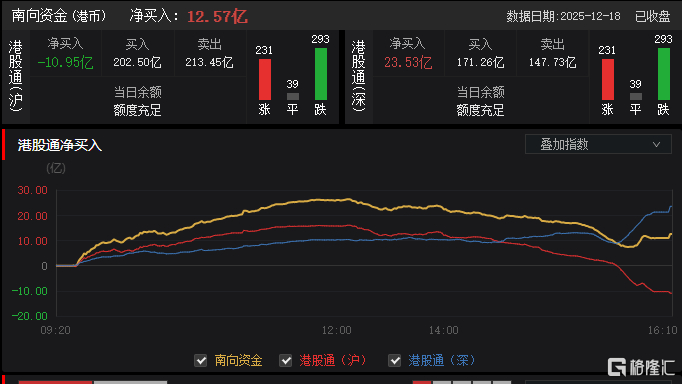

今日,南向资金净买入12.57亿港元,其中港股通(沪)净卖出10.95亿港元,港股通(深)净买入23.53亿港元。

展望后市,东吴证券指出,港股仍处于反弹前夕,从中长期配置来看,当前位置有吸引力。从现在开始到明年1月,港股处在震荡上行前期,自下而上选择科技成长股,为反弹做准备。

>>>查看更多:股市要闻