风声走漏了。

地球上最不安分的男人,又在酝酿一颗资本市场的“核弹”。

上周,在马斯克和媒体人的互动里,透露了SpaceX上市的消息。根据SpaceX首席财务官布雷特·约翰森的内部口径,这家公司现在的内部股价已经高达421美元,估值站上8000亿美元。

SpaceX的目标是在明年中后期IPO,目标估值直接看齐1.5万亿美元。这是什么概念?2019年沙特阿美举国之力上市才创下的纪录,现在要被一家造火箭的私人公司挑战了。

一旦成功上市,人类财富的历史就要改写,第一位“万亿美元富豪”将诞生。

现在马斯克手里攥着SpaceX约42%的股份,如果估值干到1.5万亿,这部分股权价值就将飙升至6000亿美元以上。再加上他手里那只会下金蛋的特斯拉,以及刚刚融资估值2000亿的xAI。

最快到2027年,马斯克的个人财富将突破10000亿美元。

这是一个足以让所有人窒息的数字。要知道,世界上绝大多数国家的GDP,都凑不出个“1万亿美元”。

这究竟是神话,还是人类历史上最大的金融泡沫?

此前马斯克一直把SpaceX藏着掖着。市场普遍认为,这是为了抢夺AI战争的筹码。

这场财富神话背后,是马斯克横跨航天、汽车、人工智能等多个前沿领域的布局。尽管面临特斯拉业绩目标挑战及SpaceX高估值争议,但资本市场对其商业版图的信心,让全球首个万亿富豪的诞生充满想象。

故事很性感,但资本市场的反应是不是太疯狂?

看看瑞银集团刚刚发布的2025年报告:全球亿万富翁人数到了2919人,总财富15.8万亿美元,一年涨了13%。其中,美国富豪占了三分之一。

更诡异的是,美国前十大富豪,人均身价都超过了1000亿美元。这在其他国家简直是天方夜谭。

是美国的科技真的独步天下到这个地步,还是美股已经变成了一个巨大的资金蓄水池,把全世界的流动性都锁在了这几只科技龙头的股票里?

当一家公司的估值可以轻易对标一个大国的经济体量时,一个灵魂拷问也随之而来:这到底是价值的真实体现,还是货币泛滥后的价值虚无?

如果说马斯克的万亿财富神话,把资本与科技推向了极致,那么市场的情绪,也在悄然发生变化。

这种微妙的转折,很快在一件标志性事件上被放大。

《时代》杂志将今年的年度人物给了“人工智能的缔造者”,并演绎了1932年的一张著名照片,将照片上的建筑工人替换为8位AI领域的领袖,引发巨大争议。

以生物技术、人工智能为代表的科技行业,正在成为最高效的造富机器——但只造富极少数塔尖人群。

有网友指责它“玷污了这张传奇照片的精神,将象征底层劳动者的英雄形象,强行套用到一群亿万富翁和科技巨头身上”。

统计显示,美国金字塔尖那1%的家庭,已经拿走了全美国31%的财富。如果把范围扩大到前10%,他们囊括了将近三分之二的社会总财富。

那剩下的人呢?底层50%的家庭——也就是整整一半的人口,他们辛辛苦苦工作、纳税、生活,最后手里攥着的财富加起来,只占全美国的3%。

马斯克重磅IPO冲击万亿美元富豪,本质上是“马太效应”的一种现实写照,掌握了算法、算力和核心科技的巨头,迅速吸纳了社会大头财富。

而普通人,只能在这个巨大的泡沫边缘,仰望神话,然后继续为了那3%的份额在这个折叠的世界里内卷。

SpaceX的火箭确实能把人类送上火星,但这并不能掩盖地球上正在发生的另一种剧烈分化。

一个只有极少数人能坐上牌桌,而绝大多数人只能作为筹码的时代,究竟是不是我们想要的未来?

人类史上最大的IPO要来了。这是一场资本的狂欢,也或是一记时代的警钟。

但斌引用一个朋友的观感:1999年时代杂志的封面——亚马逊总裁贝索斯,之后一年美股就崩了。

...

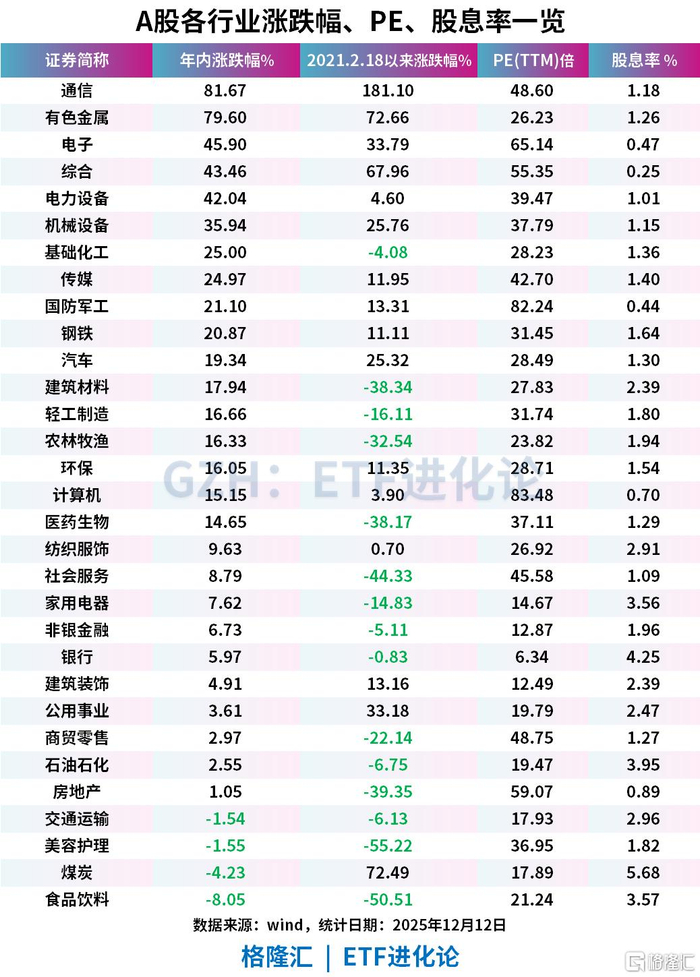

回到A股市场,最惨的板块,突然上涨。

贵州茅台、五粮液今天上涨,酒ETF、食品饮料ETF跟着反弹。

今年以来,沪深300指数上涨16.82%,而食品饮料板块却下跌8.05%,在申万一级行业中排名垫底;把时间拉长,从2021年2月高点算起,食品饮料板块累计跌幅超过50%,仅次于美容护理,同期沪深300跌了21%。这不是回调,是一轮漫长的出清。

而今天的反弹,核心变量是:茅台控量。

在飞天茅台批发价跌破1499元官方指导价后,贵州茅台迅速出手,推出新的控量政策。

近日市场有消息报道称,贵州茅台正在推进一套“短期+中长期”的控量组合:短期内,12月暂停向经销商发货(已付款部分除外),待明年1月再择机恢复;中长期则计划削减非标产品配额。在当前环境下,这更像是一次主动调节供给、稳住价格体系的选择。

效果立竿见影,两天时间,价格就收回了过去两个月的跌幅。

第三方平台“今日酒价”数据显示,12月14日,2025年53度500ml飞天茅台散瓶批发价回升至1570元/瓶,原箱报价1590元,较12月12日分别上涨85元、95元。

花旗指出,茅台在完成中期分红后,相关控量措施其实已经在执行中,这类政策有助于稳定批发价,也有助于稳定市场预期。

当然,现实并不轻松。

贵州茅台第三季度营收和归母净利润同比增速分别仅有0.56%和0.48%,创近十年新低。基本面增速放缓,是这一轮股价和板块长期承压的核心背景。

在业绩承压之际,茅台选择“真金白银”分红以提升股东回报。12月10日,公司公告每股派发23.957元现金红利,合计300.01亿元;加上年中已派发的346.71亿元,2025年全年现金分红总额达646.72亿元,股息率约3.66%,已明显高于10年期国债收益率。

自2001年上市以来,贵州茅台累计分红29次,总额超过3661亿元,而当年IPO募资仅59.34亿元。

段永平近期回应关于茅台分红时直言:“这个价位段,我们茅台的分红都是直接再买股票的。”

当被问及茅台的“造钟人”时,他评价季克良:“起了至关重要的作用。”

一个被市场连续抛弃三年的板块,终于因为龙头的控量,重新回到视野中。这是不是趋势反转,还需要时间来验证;但至少,最冷的时候,似乎已经有人开始生火了。

>>>查看更多:股市要闻