在阿尔茨海默病(AD)这一被称为“研发黑洞”的领域,一款曾被誉为里程碑如今陷入停产困境的药物,迎来了白衣骑士。

12月15日,复星医药宣布将以超过14亿元的对价收购绿谷(上海)医药科技有限公司(以下简称“绿谷医药”),其核心标的正是备受争议的国产阿尔茨海默病新药“九期一”(甘露特钠胶囊)。

这笔交易引发了监管、市场高度关注。面对负债累累、核心产品停产的绿谷,以及一款从未摆脱质疑的创新药物,复星医药的逆市接盘究竟是一场深思熟虑的战略抄底,还是一次代价高昂的盲目豪赌?

PART 01

SPV架构

14.13亿对价背后的风险隔离

根据交易方案,复星医药的控股子公司复星医药产业拟出资1.43亿元,受让市隐投资、识璧润咨询合计持有的绿谷医药2015万元注册资本。同时,复星医药产业拟出资12.7亿元认缴绿谷医药2亿元新增注册资本。本次交易,复星医药产业合计将耗资14.13亿元。

更为复杂的设计在于对历史遗留问题的处理。为妥善解决绿谷医药存续股权激励计划的退股问题,交易安排了一个特殊的“SPV(特殊目的公司)”结构。由绿谷医药现有股东上海耀期九(由创始人实际控制)以象征性对价1元或法律允许的最低对价,向复星医药产业与创始人共同设立的SPV转让绿谷医药866.7347万元注册资本。

这一设计既保障了退股员工的利益,又巧妙地将相关成本与潜在纠纷隔离在SPV内,并由复星与创始人按持股比例(51%:49%)共同承担。

本次收购完成之后,复星医药将通过复星医药产业及SPV合计持有绿谷医药53%的股权,绿谷医药将纳入复星医药合并报表子公司范围。

交易各方还约定,后续,绿谷医药的创始人或其关联方有权以相当于退股实际成本51%的价格(即绿谷医药已先行承担的前述退股款项总额的51%),受让复星医药产业所持有的SPV 51%的股权。

若后续转让完成,复星医药仍将通过复星医药产业持有绿谷医药51%的股权,绿谷医药仍为复星医药合并报表子公司。这意味着,无论SPV股权是否变动,复星医药对绿谷医药的实质控制权和并表地位都已稳固。

不过,此笔收购受到来自监管、市场方面的压力。交易方案发布当日,上交所就对复星医药发出监管工作函。

二级市场上,12月16日,复星医药A股、H股股价分别下跌4.22%、5.81%。

PART 02

“九期一”

从医保明星到停产的骤变

绿谷医药的核心价值与全部风险,都凝结在其核心产品“九期一”上。

资料显示,绿谷医药成立于2018年10月,主要从事神经退行性疾病治疗药品的研发、生产和销售。2019年11月,绿谷医药的甘露特钠胶囊(商品名“九期一”)获国家药监局有条件批准上市,获批适应症为“用于轻度至中度阿尔茨海默病,改善患者认知功能”;2021年,该药品获纳入国家医保目录。

有条件批准是一把双刃剑。九期一获批上市之后,绿谷医药业绩大幅提升。2023年和2024年,绿谷医药实现营业收入3.78亿元、5.72亿元,净利润3148万元、7077万元,两年赚了上亿。

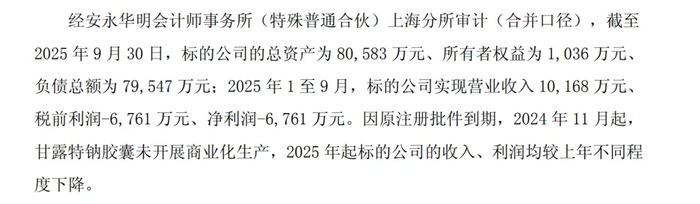

另一方面,“有条件”也意味着必须完成上市后确证性临床试验以最终证明疗效。因未能完成该要求,原注册批件于2024年11月到期后未能续期,九期一随之停产。受此影响,2025年前九月,绿谷医药的营业收入仅为1.02亿元,净利润-6761万元。

即便获得3.41亿元增资,但2024年末绿谷医药已资不抵债。截至2025年9月末,绿谷医药资产总额8.06亿元,负债总额7.95亿元,所有者权益为1036万元,资产负债率仍高达98.7%,已陷入严重的财务与经营困境。

PART 03

16.74亿

估值背后的研发豪赌

复星医药为何要收购已经停产一年的绿谷医药?

对此,复星医药在公告中称,本次收购旨在进一步丰富公司于阿尔茨海默病(AD)治疗领域治疗产品管线矩阵、持续完善市场布局。本次收购完成后,公司将持续有序推进甘露特钠胶囊的上市后确证性临床试验,以使该药品尽快获得国家药品审评部门批准。

公告陈述的背后,是更为深刻的商业计算。事实上,阿尔茨海默病(AD)是全球未满足临床需求的巨大市场,同时也在医药界被视为“研发黑洞”。长期以来,我国阿尔茨海默病患者数量庞大,但药物研发失败率极高,有效的针对性治疗药物匮乏。

不仅如此,九期一自诞生起,其在作用机制、临床试验数据、国际验证与监管方面备受争议。其中最典型的案例,就是原首都医科大学校长饶毅与药物发明人耿美玉之间的争论,耿美玉曾多次公开质疑相关研究的真实性与药物有效性。

即便如此,复星仍选择入局。

回归到收购本身,绿谷医药已经完成了从药物发现、临床试验到首次获批上市这一最不可预测、耗时最长的过程。当前在绿谷医药因批件到期、停产、陷入财务绝境时出手,复星获得了极强的谈判地位,其本质上是在巨大的科学不确定性中,寻找并支付一笔确定性溢价。相较于药物自主研发的巨大投入和风险而言,复星以相对较低成本获取已上市创新药资产的机会。

而复星14亿元的资金,解决了绿谷医药的燃眉之急,为其后续研发和运营提供资金支持。

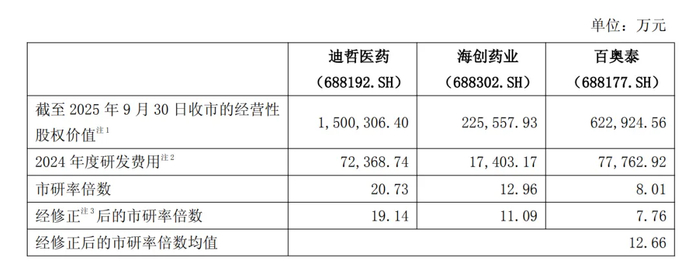

本次交易中,绿谷医药的整体估值为16.74亿元,较其净资产增值超160倍。

不过,复星医药认为,绿谷医药属于创新药行业,其研发投入对于企业未来发展有较为重要的作用,决定了研发成功后企业未来的获利能力及市场竞争力。

因此,本次估值选取市研率倍数(股权价值/研发费用)作为确定绿谷医药股权价值的分析指标,经修正后的市研率倍数均值为12.66倍。这一定价方法本身,就凸显了本次交易是对绿谷医药研发潜力而非现有资产的定价。

看似是低位接盘,但这笔交易绝非稳赢的赌局。九期一能否取得确证性临床试验结果,依然是本次交易最大的风险点。

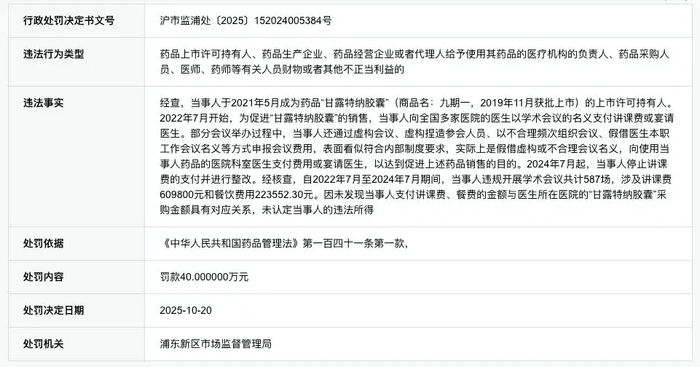

此外,绿谷医药自身还背负着合规污点。就在两个月前,绿谷医药涉嫌在九期一推广中进行商业贿赂,被上海市浦东新区市场监督管理局处罚40万元。

监管部门查出,2022年7月开始,为促进九期一的销售,绿谷医药向全国多家医院的医生以学术会议的名义支付讲课费或宴请医生。自2022年7月至2024年7月期间,绿谷医药违规开展学术会议共计587场,涉及讲课费60.98万元和餐饮费用22.36万元。

PART 04

复星转型之困

业绩与产品质量双重承压

收购绿谷医药,是复星在创新药领域的一次代表性押注,也是其整体战略转型的缩影。

复星医药董事长陈玉卿曾强调,创新一定是复星医药未来发展的重中之重,公司将聚焦制药与高值器械两部分持续深耕。

2025年上半年,在治疗药物方面,复星医药自主研发及许可引进的4个创新药品共5项适应症于境内外获批、4个创新药品申报上市,57个仿制药品种于境内外获批。

为了加码创新药布局,复星医药频繁处置资产回笼资金。半年报显示,复星医药持续推进非战略非核心资产的退出和整合,优化资产结构,加速现金回流,2025年以来,公司已签约处置项目总额超20亿元。

2025年前三季度,复星医药的研发投入共计39.98亿元,同比增长2.12%;其中,研发费用为27.30亿元,同比增长3.08%,主要投入于包括核药、细胞治疗在内的创新平台及HLX22(重组人源化抗 HER2单克隆抗体注射液)、注射用HLX43(靶向 PD-L1抗体偶联药物)等高价值管线的全球多中心临床研究。报告期内,复星的创新药品收入超67亿元,同比增长18.09%。

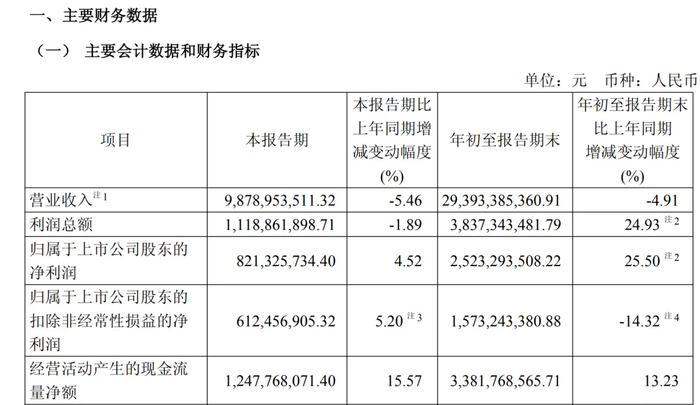

然而,复星医药的转型之路面临挑战。2025年前三季度,复星医药实现营业收入293.93亿元,同比减少4.91%;归母净利润25.23亿元,同比增长25.5%;扣除非经常性损益后的净利润15.73亿元,同比减少14.32%。

不仅如此,复星医药旗下产品近期也被检出不合格,暴露出在仿制药业务质量控制上的风险。

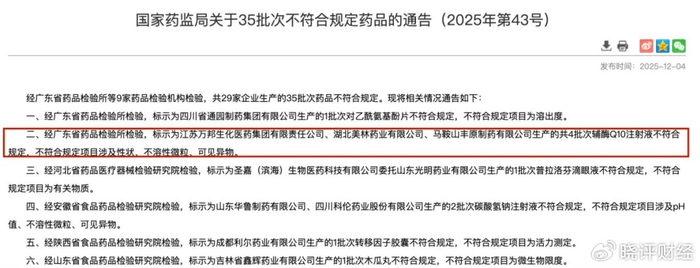

12月4日,国家药监局官方网站发布关于35批次不符合规定药品的通告显示,经广东省药品检验所等9家药品检验机构检验,共29家企业生产的35批次药品不符合规定。

其中,经广东省药品检验所检验,标示为江苏万邦生化医药集团有限责任公司等公司生产的共4批次辅酶Q10注射液不符合规定,不符合规定项目涉及性状、不溶性微粒、可见异物。

天眼查显示,江苏万邦生化医药集团有限责任公司已更名为复星万邦(江苏)医药集团有限公司,是复星医药全资控制的公司。

在此背景下,斥资14亿元豪赌九期一,虽然体现了复星向创新药企转型的决心,却也使其置身于一场典型的困境资产投机之中。这究竟是锐意进取的明智战略,还是过度自信下的冒险一搏?

>>>查看更多:股市要闻