作者丨王莹

校审丨汪海排版丨刘珍

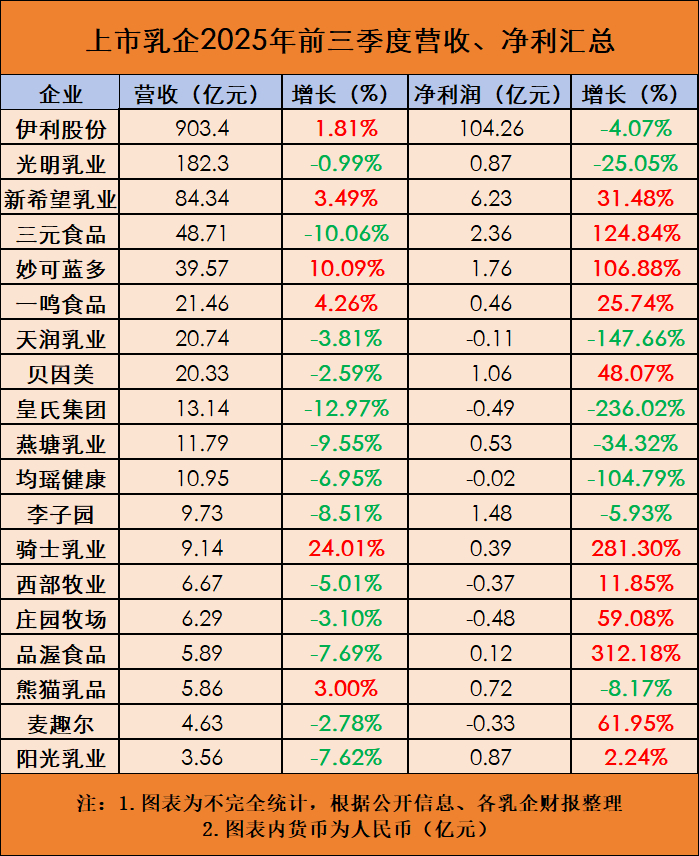

2025年又一个财报季落下帷幕,19家上市乳企们前三季度财报相继披露。数据显示,乳业市场整体依然呈现调整态势,超六成企业营收同比下滑,盈利面持续收窄。

其中,前三季度实现营收、净利润双增长的仅有4家,分别是:新乳业、妙可蓝多、一鸣食品和骑士乳业。

有6家营收、净利润双下滑,分别是:光明乳业、天润乳业、皇氏集团、燕塘乳业、均瑶健康和李子园。其中天润乳业巨亏1061.45万元,为近十年首亏,主要原因是缩减产能,淘汰1.29万头低产牛导致生物资产处置损失1.98亿元。

“增收不增利”的有2家,分别是伊利股份和熊猫乳品。

而“营收未增长,利润实现增长”的则是:三元股份、贝因美、西部牧业、庄园牧场、品渥食品、麦趣尔及阳光乳业等7家乳企;

液态奶持续下滑,拖累整体营收表现

在中国乳业呈现结构化转型的当下,A股19家上市乳企,超六成企业营收同比下降,占比达68.4%。其中,延续上半年的态势,液态奶(主要是常温奶、调制乳)业务下滑仍是拖累行业的核心因素。

这种趋势,在大型乳企的数据中则体现得更加明显:

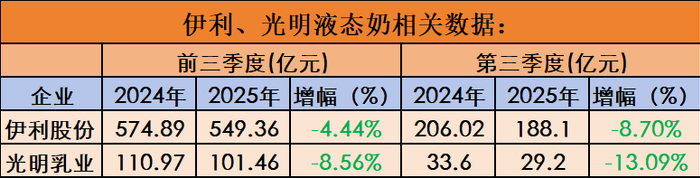

伊利液态奶的营收下滑早有端倪。从2024年开始,伊利液体乳的营收只有750亿元,较2023年的855亿元直接下滑超100亿。

蒙牛未发布第三季度财报,但从其2025中期财报来看,2025年上半年液态奶业务收入321.92,相较于2024年同期362.62亿元,同比下滑约11.22%。

对于以常温水牛奶业务为主的区域乳企皇氏集团,其前三季度营收13.14亿元,同比下滑12.97%,进一步显示了液态奶主业疲软带来的业绩波动。

数字是表象,探究背后的真相才是目的。

液态奶下滑明显的背后则是被替代的现实。B端茶饮加速分食奶饮蛋糕情境愈演愈烈;这种深刻影响,反映在外卖市场的增长对传统乳品或饮料企业生存空间的挤占,已经不是新鲜事了。

伊利2025中期财报业绩说明会上,一位高管坦言:“多家外卖平台以补贴的形式引起外卖大战,即便算上配送费,一杯奶茶价格可能跟一些安慕希产品差不多。”

显然,随着外卖补贴大战的激烈程度而导致茶饮杯单价的持续下跌,对包装液奶的终端消费产生了明显的压制作用。

据行业内人士预计,即使没有外卖补贴大战,现制茶饮挤占乳品消费的比例可能会达到10%左右。有数据显示:仅立秋开始这三天大促,两大外卖平台总订单超过6亿,其中过半是茶、咖饮,占据着外卖总量的半壁江山。

而今,随着外卖大战的兴起,这种承压已达到峰值,在消费者需求基本恒定的前提下,外卖订单的增长也就意味着包装液奶饮品的需求在一定程度上缩减。

缘起于2020年的大型牧场开始扩建增产,把整个中国乳业从2022年托入痛苦的下行周期,叠加消费需求疲软,供需严重错配。

而来到2025年的第三季度,乳品消费市场的寒意进一步深度蔓延:终端消费疲软、行业竞争加剧,茶、咖饮的大量替代,使液奶增长的天花板渐显。

当然,液体乳只是部分品类波动,而不是全盘停滞,且乳饮料、低温鲜奶等细分品类仍保持增长。

增收不增利

伊利前三季度营收达905.6亿元,同比增长1.7%,但归母净利润104.3亿元,同比减少4.1%, 另一家为熊猫乳品,营收5.86亿元,同比增长3.0%,净利润0.72亿元,同比减少8.17%。

1. 终端价格带下移,挤压利润空间;

虽然原奶价格近几年来一路下探,给人的直觉是具有产业链下游优势、具有规模性的乳制品企业会享受到原材料成本下降的红利,但实际情况并非如此。

头部乳企的财报中也清晰列出了这一趋势:液体乳业务因销售价格变动减少的收入大于因原材料价格下滑及产品结构调整而降低的成本,从而更加确定收入下滑的幅度依旧更大。

或换句话说,即便原奶降价让乳企节省了部分成本,但为了应对市场压力不得不降价促销,结果反而“少赚了更多”。

而以炼乳为核心,奶酪、奶油为辅助支撑业务的熊猫乳品,虽依赖于B端餐饮链的扩容有所增长,但竞争加剧,前三季度多以“促销、陈列有奖”等手段维持核心业务的市场地位,从而拉低整体利润表现。

2. 渠道自有品牌及定制代工深度捆绑,微利求量;

随着2025年商超乳品自有品牌及渠道定制业务的迅猛涌出,众多乳企纷纷下场,展开与渠道商双向捆绑的自有品牌或定制模式。放低身段,为渠道商“打工”,是缓解奶源过剩的另一重要出口。

比如,在某一线城市一家便利门店,渠道定制产品“7S牛乳”较拥有相同生产方及生产批号的某厂牌产品内容规格仅少几毫升,售价却低了近一半。

而在盒马会员店中,可注意到带有盒马与生产方两方标识的定制与自有品牌产品已占其大部分货架空间,涉及巴氏奶、调制乳、酸奶、奶酪、奶油等多个品类。

这些产品合作的生产商众多,不仅有伊利、蒙牛等头部乳企,大多数的跨区域、地方乳企,如新希望乳业及其子品牌朝日唯品、三元、中垦华山牧、江苏天美奶业等。

而类似这样的定制模式,在其它渠道也蔚然成风,如奥乐齐的“悠白”、美团小象及叮咚买菜等。

据悉,叮咚买菜去年上线定制产品以来,今年占比将突破30%。这些定制产品较相同生产方品牌的产品规格及卖点上相似,但售价却几乎腰斩。

定制产品订单稳定且具有规模化,更有助于穷尽乳企的过剩产能。其中,具有规模化、集约化并有供应链优势的大型乳企,更加容易接到渠道商抛来的橄榄枝,但因供价更低,利润微薄。

保净利增长成为第一优先原则

市场大盘收缩,保净利增长将成为众多区域乳企的第一优先原则。如:三元股份、贝因美、西部牧业、庄园牧场、品渥食品、麦趣尔及阳光乳业等7家乳企。

数据的背后可解释为:乳企决策者们深知,消费失速,存量竞争、大盘收缩,不是放价、放水或外拓就能够轻易获得增量。

如今,随着乳业市场环境进入深度调整期,区域乳企们的战略方向与路径已然在悄悄转变,外拓的步伐明显变慢。

比如,1-6月,天润疆外经销商数量仅增加8个,从大面积、填点连线式的全国市场铺市,到择优渠道瘦身,虽经销渠道下滑4.57%,但直营渠道逆势增长1.88%,渠道结构优化同步推进。

而盘距在京津冀的老牌国企三元则聚焦主业与产品精简成为企业破局的关键策略。如推行“聚焦北京、聚焦低温”战略,通过精简常温奶SKU、强化区域市场渗透,组织优化、异地办公收缩等降本增效手段强化对盈利的提振作用。

乳企该如何穿越周期?

1. 品类结构突破;

低温奶板块延续高渗透态势,成为最具确定性的增长引擎。聚焦低温赛道的新乳业表现尤为突出,前三季度营收84.34亿元,同比增长3.5%,净利:6.23亿元,同比增31.48%;其中三季度单季营收29.08亿元,同比增幅提升至4.42%;

B端价值进一步放大。华安证券测算显示,今年咖啡赛道为乳业带来的扩容规模达265亿元,新茶饮定制乳基料市场规模突破120 亿元,对奶基底需求年增超20%。这一趋势在三季度持续显现。伊利上半年B端业务营收占比已升至15%,毛利率较C端高出6个百分点,成为盈利改善的核心动力;

但值得说明的是,虽然B端乳基料市场扩容高速增长,但受限于乳基原料技术进入的门槛,近80%市场需要依赖进口原料供应商。或进一步来看,若想以B端品类突破,则更加考验乳品企业的技术储备厚度。

受银发经济催化,夕阳红蕴藏新蓝海,成人营养品表现出色。伊利股份在该领域表现突出,其三季度奶粉及奶制品单季收入76.8亿元,同比增长12.6%;光明乳业前三季度其他业务收入10.79亿元,同比增长28.72%,核心驱动力为奶粉业务增长;三元股份固态奶业务也实现4.5%的同比增长。

从喝奶到吃奶的结构转型持续深化,继儿童奶酪棒之后,奶酪零食开始进入全龄化与休闲化。

“奶酪第一股”妙可蓝多聚焦奶酪零食更细分场景的产品路径,不断创新与探索,展现出更强劲的增长韧性;前三季度累计营收39.57亿元,同比增长10.09%;净利润:1.76亿元,同比增长:106.88%。

2. 新渠道模式变革;

老牌区域乳企,如光明乳业及扎根江西市场的阳光乳业,依靠24小时次日达“送奶到户”或“周期订”所建立的壁垒,虽然中间链路更短、毛利丰厚,但正被新的消费习惯和渠道模式所冲击。

鲜奶的消费场景在分化:传统鲜奶渠道模式,无论是“周期订”亦或“送奶到户”,主要服务于家庭早餐场景。

现如今,大量鲜奶消费发生在通勤途中的便利店或附近的早餐店或面包店。像现打鲜奶等业态,通过紧密绑定这些线下网点,成功分流了大量目标客户。

随着鲜奶销售渠道不断在颠覆,乳企长期依赖的“周期订”及“送奶到户”等自营宅配体系,虽然通过“计划配送”以相对经济的成本解决了最后一公里问题。但现如今,竞争的核心已从产品转向了渠道便利性。

美团、饿了么等即时零售平台的入场,使“24小时计划配送”在面对“30分钟即时送达”,在便利性上感受到了巨大压力,也因此,彻底改变了游戏规则。

例如某些乳企早在2021年就与美团旗下的小象超市合作,利用其冷链和骑手网络实现“半小时鲜奶到家”。而伊利前三季度财报显示,新兴渠道的贡献,已占到总营收三成以上。

结语

在当下中国原奶依然过剩的周期里,不容易的增长,举步维艰,没有谁是幸免的。

表面上看是乳企产能过剩、营收增长乏力,而实则是各种各样问题的暴露与呈现。如品类结构不合理、营销渠道老化、产业链韧性不强等,成为当前中国乳业从“结构性增长”正在取代“普适性增长”周期过程中最大的困扰。

但同时,在财报中,也能看到一些增长的机会。聚焦高增长赛道(如低温奶、深加工、成人营养等)、实现资源与业务更为聚焦战略的乳企,良性、健康的发展态势能更好地延续,也更凸显出新兴渠道崛起所带来的机遇。

>>>查看更多:股市要闻