文 | 秋山论商业

作为我国首批试点民营银行之一,温州民商银行曾以“服务小微企业”的定位成为民营金融领域的标杆。

然而,最新财报数据与公开信息显示,这家老牌民营银行正遭遇成立以来最严峻的经营危机。

股东连环暴雷引发治理动荡,关联交易与信贷违规事件暴露内控漏洞,业绩持续滑坡叠加资产质量恶化,在多重风险交织下,其可持续经营能力面临考验,更折射出部分民营银行发展模式的深层隐忧。

股东资质是民营银行稳健经营的基石,而温州民商银行多家核心股东的集中“暴雷”,正从根源上动摇其经营根基。

公开信息显示,温州民商银行由13家民营企业联合发起设立,如今股东阵营多家持股股东已“满目疮痍”,股权冻结、债务违约、业绩亏损等问题接踵而至。

该行第三大股东浙江富通科技集团的风险暴露最为彻底。其控股股东富通集团深陷流动性危机,2024年营收同比暴跌76.72%,净亏损高达68.14亿元,总负债攀升至222亿元,资产负债率飙升至81.61%,该公司已经沦为失信被执行人。

截至2025年6月末,富通集团逾期未偿还的借款及租赁款达16.91亿元,其持有的富通科技股权及富通科技所持温州民商银行9.9%股权均被司法冻结。2025年1月,该部分股权被法院拍卖,由杭叉控股以1.92亿元接盘,但拍卖价款仍不足以覆盖富通集团2.95亿元的债务。

第四大股东奥康鞋业的经营困境同样雪上加霜。其控股股东奥康投资控股因2017年股权转让款被认定为违法所得,所持1350万股奥康鞋业股票被司法冻结,冻结期限延长至2028年11月,涉及金额7920万元。奥康鞋业自身业绩持续低迷,2024年全年亏损2.2亿元,2025年前三季度营收同比下降21.65%,净利润再亏2.25亿元,在连续亏损态势下恐怕也无力为银行提供支持。

第八大股东温州宏丰电工合金则遭遇评级下调,中证鹏元因其2024年业绩亏损下调其主体评级,2025年前三季度虽亏损收窄至250万元,但持续盈利能力仍存疑。

更值得警惕的是,股东乱象已传导至公司治理层面。早在2015年该行成立之初,就因董事会中7席来自股东、管理团队话语权薄弱的架构设计引发外界质疑,如今多个持股股东自身难保,更难形成有效决策制衡。

股东出险之外,温州民商银行信贷审批漏洞,更暴露其内控机制的缺位。

2025年浙江广电旗下媒体1818黄金眼曝光的350万元贷款违规流转事件,揭开了温州民商银行信贷业务操作不规范的冰山一角。该报道显示,温州惠鸿包装公司2022年以房产抵押在该行获得350万元贷款授信,却在毫不知情的情况下,资金被通过虚假购销合同转至陌生个人账户,直至被担保公司起诉才知晓真相。

调查显示,这份用于资金划转依据的购销合同纯属虚构,合同上惠鸿包装的印章为伪造复印形成,合作方龙港市军丰纸业对合同毫不知情,收款的黄姓人员也与两家企业无任何关联。更令人震惊的是,龙港市公安局调取的聊天记录显示,该行客户经理与担保公司工作人员曾串联沟通,制作多版购销合同,印章与打印痕迹高度一致,证实双方存在协同操作嫌疑。

尽管该行辩称是按客户提供的受托支付申请书划转资金,但法定代表人明确否认签字真实性,且银行未能对贸易背景真实性进行审慎核查,最终被国家金融监督管理总局温州监管分局认定存在“对购销合同贸易背景真实性审查不到位”的问题。

内控失范与股东动荡的负面影响,已全面传导至经营业绩与资产质量层面,温州民商银行陷入“营收利润双降、不良拨备承压”的恶性循环。

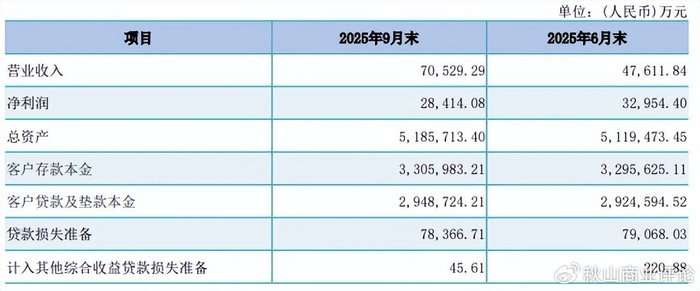

业绩颓势自2024年全面显现,当年实现营业收入10.97亿元,同比微降0.99%,但净利润仅2.81亿元,同比大幅下滑44.36%,净利润规模倒退至2021年之前水平,“营收微降、净利腰斩”的分化格局,凸显盈利能力的实质性衰退。

2025年业绩下滑态势进一步加剧,前三季度实现营收7.05亿元,同比下降16.06%;净利润2.84亿元,同比下降28.4%,其中第三季度单季净亏损0.45亿元,继2024年第四季度亏损1.16亿元后再度陷入单季亏损。

值得注意的是,2025年一季度1.41亿元的净利润增长,主要依赖非经常性损益支撑,且占2024年全年净利润的50%,实质是透支未来盈利潜力,无法扭转核心盈利能力弱化的趋势。

这种业绩波动并非行业周期性影响,在2025年宏观经济回暖背景下,该行业绩仍跑输民营银行平均水平,印证了经营问题的内生性。

业绩滑坡的核心症结在于营收结构单一,2019年以来净利息收入占比始终维持在90%以上,中间业务收入占比不足10%,过度依赖净息差的盈利模式在贷款利率下行、行业竞争加剧背景下不堪一击。同时,过高的小微企业贷款占比虽契合定位,但这类客户抗风险能力弱,在经济波动中极易出现违约,直接拖累资产质量。

温州民商银行资产质量的恶化速度更为惊人,不良贷款率从2023年第二季度0.32%的低点,飙升至2025年9月末的1.77%,两年多时间增长近4.5倍,远超同期民营银行1.2%的平均水平。

与之对应,拨备覆盖率从2023年第二季度803.32%的高位持续暴跌,2025年9月末仅为150.58%,仅略高于150%的监管警戒线,不到两年降幅超80%。为维持短期盈利而刻意控制拨备计提的操作,最终导致利润与风险缓冲能力双双失守,一旦不良贷款继续攀升,该行将直面监管处罚与流动性压力。

股东资质管控不严、治理结构失衡、内控机制薄弱、盈利模式单一等痛点,共同将温州民商银行这家行业先行者推向困境。对于监管层而言,需强化民营银行风险监测,从严规范股东行为与关联交易,防范风险跨市场传导;对于温州民商银行而言,稳定股权结构、重构内控体系、优化盈利模式已是迫在眉睫。

作为首批民营银行的代表,温州民商银行的破局之路不仅关乎自身存续,更对行业发展具有示范意义。

注:本文数据和信息来源于公司年报和公告、企业预警通、媒体报道等公开渠道;本文纯属个人观点,仅供参考,不构成投资建议;未经授权,本文禁止转载!

·END·

>>>查看更多:股市要闻