大家好,欢迎回到《美股笔记》。今天是12月14日,周日,祝大家周末愉快。

本周AI板块上演了一出让人心跳加速的大戏,博通,这家号称“AI网络霸主”的巨头,在交出了一份超预期的财报后,股价暴跌12%。甲骨文,那个发誓要砸500亿美金建数据中心的狂人,股价一周内跌没了15%。整个AI板块跟着遭殃,英伟达跌3%、AMD跌5%、费城半导体指数重挫5%,外围概念股更是一地鸡毛,云服务、核电、数据中心全线溃败。

很多人又开始安慰自己:“AI还早着呢,别慌!需求真实,订单爆棚,赚钱实打实!”

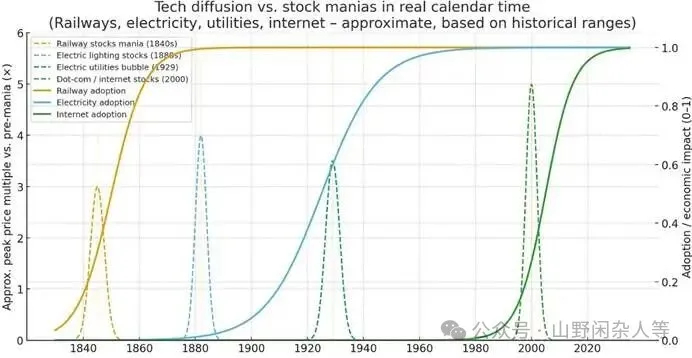

听上去很有道理。但今天这篇文章想说的是:这个论点背后的逻辑,正在悄悄失效——它已经救不了估值了。因为技术普及和股价走势,本质上是两条并不同步的曲线,技术可以很早成熟,股价却已经“来晚了”——晚到情绪开始翻转,晚到开始往下砸,过去150年,每一轮大科技革命——电力、铁路、光纤、互联网、智能手机,都是这个死套路。

更微妙的是,市场也在传递出一个更可怕的信号:铲子不仅越卖越贵,而且利润越来越薄;庙修得越来越大,但香火钱却还要等三年才能到账。

今天,《美股笔记》就把这个道理掰开揉碎,讲清楚这背后的三个深层逻辑。

一、利润的诅咒:当AI变成“不赚钱”的生意

博通的暴跌,撕开了一个华尔街最不愿面对的真相:AI业务的利润率,其实不如传统业务。

博通财报里那句让股价闪崩的话是这么说的:“由于AI收入占比增加,我们的毛利率将下降。”听懂了吗?这简直是商业逻辑的恐怖故事。一般来说,新技术应该带来高溢价、高利润。但博通告诉我们:为了抢占AI市场,为了伺候那些超大规模的客户(比如Google、Meta),我们不得不牺牲利润。

这像极了1920年代的电力公司。当时电网疯狂扩张,电力公司营收暴涨,但为了争夺地盘,他们不仅背上了巨额债务,还打起了价格战。“营收涨、利润跌”,这是所有基建狂热中后期的典型特征。

现在的AI产业链,除了英伟达一家独大,其他“陪跑”的硬件厂正在陷入“增收不增利”的泥潭。你以为你在买高科技成长股,其实你买的是一家正在被巨头客户压榨利润的代工厂。

二、甲骨文的豪赌:1999年的光纤鬼故事

如果说博通的问题是“利润”,那甲骨文的问题就是“黑洞”。

甲骨文刚刚宣布,明年的资本支出(CapEx)要从几百亿直接干到500亿美元。这是什么概念?它几乎要把这一年赚的所有钱,全部砸进地里去盖数据中心。

而在同一天,市场上传来了“OpenAI数据中心可能要延期到2028年”的消息。钱今天就要花出去,回报却可能要推迟到2028年。

这不仅仅是甲骨文一家的赌局,这是整个硅谷的缩影。让我们把时钟拨回1999年。当时,环球电讯(Global Crossing)和WorldCom也是这样疯狂铺设光纤的。他们告诉股东:“互联网流量每三个月翻一番,光纤铺多少都不够用。”于是,成千上万公里的光纤埋入了地下,数百亿美元的真金白银变成了固定资产。

结果呢?互联网确实改变了世界,流量也确实大爆发,但那更多发生在 2005 年之后。而在那之前的2001年,因为铺设过快、回报太慢,资金链断裂,这些光纤巨头大多破产,股东血本无归。

甲骨文今天的暴跌,就是市场在问同一个问题:如果AI的“杀手级应用”晚来两年,你那500亿美金的显卡和机房,会不会变成废铜烂铁?高盛分析师一语道破天机:“这些数字让人开始质疑,为了追逐AI增长,企业的盈利能力底线究竟在哪里?”

三、思科时刻2.0:这不仅仅是回调

很多人还在等着抄底博通,觉得这只是“情绪错杀”。

毕竟,博通手握几百亿的积压订单(Backlog),看起来稳如泰山。但请记住2000年的思科(Cisco)。当年思科崩盘前,也拿着惊人的“积压订单”。思科的CEO钱伯斯甚至说:“我们从未见过如此强劲的需求。”但当纳斯达克见顶,下游的互联网公司稍微打了个喷嚏,那些所谓的“积压订单”瞬间就消失了。因为那些订单是客户为了怕缺货而重复下的单(Double Booking)。

今天,博通和甲骨文的暴跌,意味着“容错率”已经归零。市场不再相信PPT里的未来。只要你的毛利跌这一个点,或者只要你的工程延期这一年,市场就会杀你的估值。在“技术早期”确实充满了机会,但在“交易晚期”,任何一点风吹草动,都是踩踏事故的开始。

四、巅峰时刻,到底变了什么?

很多人喊“这次不一样,订单是真实的”。

在估值见顶附近,数据“真不真”本身并不是最关键的转折点。真正发生变化的,是市场解读同一组数据的方式:博通730亿订单、甲骨文5000亿RPO、AI营收暴增,历史顶峰每次都这样喊,其实无关紧要,真正转折的从来不是技术变差、不是数据突然造假,而是投资者胆量耗尽、仓位饱和、多头空间被挤干,故事不再刀枪不入,同一组数据从“超级利好”变成“潜在风险”,博通毛利率小降就成了“AI不赚钱了”,甲骨文CapEx爆表就成了“烧钱黑洞”。

市场开始撕下“梦想估值”的温情面纱,转而用最苛刻的财务放大镜审视一切。健康的利润率、稳健的现金流、清晰的投资回报路径——这些曾被忽略的传统标准,重新成为审判官。博通的毛利率下滑和甲骨文的负自由现金流,因此成为了不可饶恕的“原罪”。

博通CEO陈福阳在电话会议上试图安抚投资者,强调公司“长期盈利能力”,但市场显然已经进入了“不听不信”的模式。甲骨文关于数据中心进展的声明,也被淹没在抛售的浪潮中。

五、AI估值重构:我们正站在哪个十字路口?

这一次,或许真的不一样了——不一样之处在于,警钟可能比以往敲响得更早、更响亮。

根据历史的剧本,AI狂热似乎正步入一个清晰的、令人不安的阶段:

第一阶段:外围崩溃与预期松动(已发生)。各类概念股、高杠杆的AI投机标的早已率先腰斩。市场开始严肃地质疑商业模式的真实性。

第二阶段:核心标杆遭狙击与叙事破灭(正在发生)。资本从外围溃逃,并开始对被视为“最终堡垒”的核心龙头进行无差别攻击。博通和甲骨文的暴跌,标志着一个关键的心理转折点——市场开始拒绝为“未来故事”支付无限溢价。

第三阶段:全面估值重估与长期信心修复(即将到来)。当最坚固的堡垒出现裂痕,整个板块的估值地基将被重新审查。这个过程可能漫长而痛苦。投资者将用未来数个季度的财报,来验证这些公司是否真的能跨越从“资本投入”到“利润产出”的惊险一跃。

那么这个调整会持续多久?回顾历史,纠正通常需要6-18个月,期间可能还有反弹,也可能继续下跌,关键是故事是否完全重新定价。那么我们在这个过程中如何成为赢家呢?我们要优先关注那些被错杀的优质公司,这些企业可能反而有机会。

六、怎么不做“最后关灯的人”?——给投资者的几点思路

这不是AI泡沫的终结。这是AI市场从'狂热期'进入'成熟期'的信号。

当故事的溢价被压缩,真正的胜负手,开始回到基本面上:谁能把高增长转化为可持续利润?谁的 AI 投入可以在合理时间内得到回报?谁的现金流足够支撑度过这个高投入、低回报的过渡期?

从投资者角度,可以重点思考以下几点筛选维度:

1、看毛利结构:

AI 相关业务占比提升的同时,整体毛利率是否被严重稀释?

公司是否在用低价锁单换市场份额?这种策略能持续多久?

2、看现金流与CapEx:

自由现金流在高投入阶段是否仍然可控?

CapEx 占收入比是否已经到一个“需要用放大镜审视”的水平?

3、看客户与订单质量:

收入是否过度依赖少数超大客户?

积压订单中,长期合同与短期弹性订单的占比如何?

4、看管理层的资本纪律:

面对市场质疑时,管理层是否能给出清晰的投资回报框架?

是“只讲故事不谈回报”,还是敢讲时间表、回本周期和内部收益率(IRR)?

在估值重构的过程中,那些真正被错杀、具备稳健现金流和合理投资回报的企业,很可能反而会迎来更好的长期买点。而那些仅靠“好故事”维持高估值,却迟迟交不出利润答卷的公司,则会在这一轮出清中被无情抛弃。

真正的赢家,从来不是故事讲得最好的人,而是最终财报最扎实的人。

七、结语:凛冬将至,但不是末日

这不是 AI 的终章,恰恰相反,这可能只是商业化真正开始前的一次「估值洗牌」。

博通和甲骨文的股价暴跌,看起来像是坏消息。但对整个市场而言,这可能是最健康的出清——让那些建立在'无限增长'故事上的估值倍数回到理性水平。

作为投资者,我们要尽量不要成为那个“最后关灯的人”。比起抢在情绪巅峰上车,不如耐心等待:等市场从狂热回到理性,再去挑那些能熬过资本开支高峰、最终把 AI 变成真利润的企业。

凛冬的寒风,往往不是从最边缘的位置吹起,而是从那些看起来最安全、财报最光鲜的角落,悄悄刮来。

如果您对美股有任何疑问,或对特定板块有独到见解,欢迎在评论区留言交流。也请您点赞、转发并关注《美股笔记》,获取更多深度市场分析。我们明天再见!

PS:本文内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

>>>查看更多:股市要闻