3月26日,深交所上市公司路畅科技(002813)正式披露2025年年度报告,交出了一份增收不增利的成绩单。投资参考网记者从年报中看到,报告期内公司实现营业收入3.74亿元,同比上升3.6%;归母净利润亏损9374万元,较2024年同期5541万元的亏损额,进一步扩大69.17%。这已是路畅科技连续第三个会计年度出现净利润亏损。2023年至2025年,公司归母净利润分别亏损2742.61万元、5541.03万元、9374万元,三年累计亏损规模超1.76亿元。截至3月26日收盘,路畅科技股价报24.22元/股,单日下跌1.38%,公司总市值定格在29.06亿元。

从年报核心财务数据来看,路畅科技的经营困境正在持续加深。2025年,公司扣除非经常性损益的归母净利润亏损9791万元,较2024年同期5733万元的亏损额,扩大70.78%,这一数据同样创下公司上市以来的扣非净利润亏损新高。经营活动产生的现金流量净额也同步恶化,报告期内该指标为-7206万元,同比大幅下降43.6%,公司主营业务的现金造血能力持续走弱。

对于全年增收不增利的核心原因,路畅科技在年报中给出了两方面解释。其一,汽车电子行业整体降本需求加剧,叠加公司自身客户与产品结构调整,报告期内综合毛利率同比下降5.13个百分点,直接侵蚀了公司利润空间。其二,公司持续保持对汽车电子技术与产品的研发投入,同时加大市场拓展与产品推广力度,全年期间费用同比增加1334.31万元,进一步加剧了业绩亏损。

投资参考网记者梳理发现,非核心业务的经营波动,也成为拖累公司2025年业绩的重要因素。年报显示,2025年1-6月,公司原控股子公司南阳畅丰新材料科技有限公司(下称南阳畅丰)受上游原材料价格上涨、下游市场竞争加剧双重挤压,利润率出现大幅下滑。尽管公司在2025年6月30日完成了南阳畅丰100%股权的转让,该公司自当年7月起不再纳入合并报表范围,但这笔资产剥离仍对全年业绩造成了实质性影响。数据显示,南阳畅丰的出表,导致路畅科技2025年营业收入较上年同期减少4954.75万元,利润总额较上年同期减少1654.52万元。

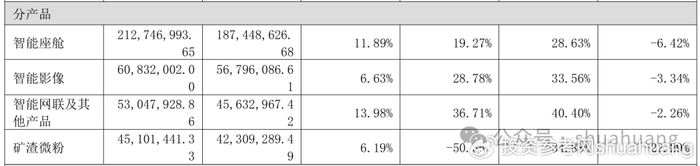

分产品来看,路畅科技全产品线的盈利能力都在2025年出现了明显滑坡,核心产品毛利率无一例外全线下滑。年报披露,公司汽车电子核心三大品类中,智能座舱产品毛利率同比下滑6.42个百分点,智能影像产品毛利率同比下滑3.34个百分点,智能网联及其他产品毛利率同比下滑2.26个百分点。而此次被剥离的矿渣微粉业务,毛利率更是同比大幅下滑22.29个百分点,成为所有产品中盈利能力恶化最严重的板块,这也是公司急于剥离该业务的核心原因。

公开资料显示,路畅科技成立于2006年,2016年10月登陆深交所上市,上市之初便以汽车智能化相关产品的研发、生产与销售为核心主业。上市后,公司曾尝试多元化布局,通过设立、收购南阳畅丰切入矿渣微粉新材料领域,试图打造第二增长曲线。但从实际经营结果来看,这项跨界布局不仅未能给公司带来稳定的利润贡献,反而在行业周期波动中持续拖累业绩,最终走向被剥离的结局。

投资参考网记者注意到,此次南阳畅丰的股权转让,是一笔典型的关联交易,交易对手方与上市公司存在深度的关联关系。根据公司此前披露的股权转让协议,路畅科技拟将南阳畅丰100%股权,以6028.08万元的价格转让给河南龙成资本控股有限公司(下称龙成资本)。其中,郭秀梅为路畅科技持股5%以上的股东,朱书成系郭秀梅之配偶、上市公司董事朱君冰之父亲,二人均为公司关联方;龙成资本由朱书成实际控制,郭秀梅持有其30%股权,同样属于上市公司关联方。

2025年12月26日,路畅科技发布公告称,已全额收到受让方龙成资本支付的剩余股权转让款,本次交易正式完成。对于这笔关联交易的目的,公司表示,转让南阳畅丰股权回笼的资金,将用于补足汽车电子主业的流动资金,有利于公司集中精力聚焦主业发展。投资参考网记者就本次关联交易的定价公允性、后续主业聚焦的具体规划等问题,致电路畅科技证券部,截至发稿未获得相关回复。

剥离矿渣微粉业务后,路畅科技将全部资源集中到汽车电子主业,这一动作也被市场视作公司的“断腕自救”。从行业大环境来看,国内汽车智能化浪潮仍在持续推进,为车载电子赛道带来了确定性的市场空间。乘联会发布的行业数据显示,2025年国内新能源汽车渗透率已突破55%,其中智能座舱在新车中的标配率超过80%,智能驾驶辅助系统的装车率也持续提升。但与行业高景气形成反差的是,路畅科技的汽车电子主业,却未能抓住行业红利实现增长,反而出现了毛利率持续下滑的困境。

投资参考网记者梳理发现,当前国内车载电子赛道的竞争已进入白热化阶段,头部车企与Tier1供应商牢牢掌握供应链话语权,中小厂商的生存空间持续被挤压。一方面,车企自研自产智能座舱、智能驾驶系统已成行业趋势,比亚迪、吉利、长安等头部车企均搭建了自有智能化研发体系,对外采购的需求持续向高端化、定制化集中。另一方面,德赛西威、华阳集团、中科创达等头部Tier1厂商,凭借规模优势、技术积累与客户资源,不断抢占市场份额,行业马太效应持续凸显。对于路畅科技这类中小厂商而言,既要应对头部企业的挤压,又要满足车企持续的降本需求,毛利率下滑成为必然结果。

更值得关注的是,连续三年的净利润亏损,也让市场对公司的持续经营能力产生担忧。根据《深圳证券交易所股票上市规则》,上市公司若出现最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,将被实施退市风险警示(*ST)。从2025年年报数据来看,路畅科技3.74亿元的营收规模,暂未触及营收低于1亿元的退市红线,短期内暂无退市风险。但如果公司主营业务的盈利能力无法得到实质性改善,持续亏损的状态仍将给公司的经营与资本运作带来极大限制。

年报显示,2025年路畅科技的研发投入金额为4125.32万元,占营业收入的比例达11.03%,公司仍在通过技术研发试图在细分赛道建立竞争优势。但从行业现状来看,汽车电子赛道的技术研发需要持续的资金投入与长期的客户验证,对于现金流持续承压、连续亏损的路畅科技而言,这无疑是一场艰难的长跑。剥离非核心业务后的路畅科技,能否在汽车电子赛道实现突围,止住持续亏损的颓势,仍需要时间给出答案。

对于上市公司关联交易与持续经营能力的监管,证监会与深交所早已出台明确规则。《上市公司信息披露管理办法》明确要求,上市公司应当及时、公平地披露信息,保证所披露信息的真实、准确、完整,简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作》中,也对上市公司关联交易的审议程序、定价公允性、信息披露作出了严格规定,要求上市公司必须充分披露关联交易的必要性与公允性,切实保护中小投资者的合法权益。对于连续亏损的上市公司而言,只有真正聚焦主业、提升核心盈利能力,才能从根本上走出经营困境,而单纯的资产剥离与资本运作,终究无法替代主营业务的核心竞争力。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75823.html

>>>查看更多:股市要闻