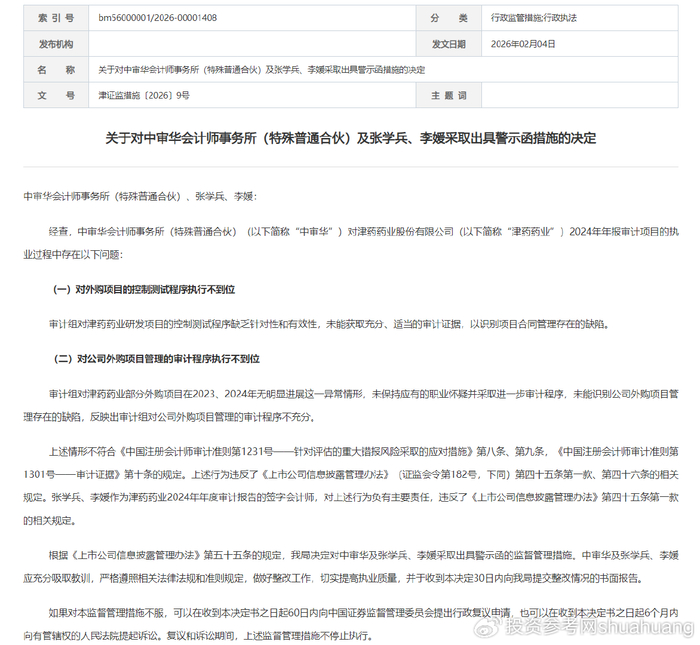

2 月 4 日,天津证监局发布最新行政监管措施决定,对中审华会计师事务所(特殊普通合伙)及张学兵、李媛两名津药药业 2024 年年报审计签字会计师出具警示函,直指该会所在为津药药业股份有限公司开展 2024 年年报审计工作中,针对外购项目管理的多项审计程序执行不到位,未充分履行勤勉尽责的审计职责。此次监管出手,既是对单家会计师事务所执业质量的规范,也契合今年以来监管层持续强化资本市场中介机构 “看门人” 责任的监管导向,截至 2026 年 1 月,已有 11 家会计师事务所收到监管罚单,审计程序执行不到位成为高频违规问题。

经查证,中审华在津药药业 2024 年年报审计项目的执业过程中,存在两项核心的审计程序执行问题。一方面,该所审计组针对津药药业研发项目外购环节的控制测试程序缺乏应有的针对性和有效性,未能通过规范的审计流程获取充分、适当的审计证据,最终导致未能及时识别出津药药业在项目合同管理中存在的缺陷,使得控制测试这一审计关键环节流于形式。另一方面,审计组在审计过程中,发现津药药业部分外购项目在 2023 年、2024 年连续两年无明显进展这一异常经营情形后,未保持注册会计师应有的职业怀疑态度,也未及时采取进一步的审计程序展开核查,最终未能识别公司在外购项目管理层面的漏洞,直接反映出审计组针对该公司外购项目管理的审计程序存在明显的不充分问题。

天津证监局明确指出,中审华的上述执业行为,不符合《中国注册会计师审计准则第 1231 号 —— 针对评估的重大错报风险采取的应对措施》第八条、第九条,以及《中国注册会计师审计准则第 1301 号 —— 审计证据》第十条的相关规定,同时违反了《上市公司信息披露管理办法》第四十五条第一款、第四十六条的监管要求。而张学兵、李媛作为直接签署津药药业 2024 年年度审计报告的会计师,对上述审计程序执行不到位的行为负有主要责任,其个人执业行为同样违反了《上市公司信息披露管理办法》第四十五条第一款的规定。依据《上市公司信息披露管理办法》第五十五条的相关监管规定,天津证监局正式作出对中审华会计师事务所及张学兵、李媛采取出具警示函的监督管理措施的决定,同时要求三者充分吸取此次执业失误的教训,严格遵照资本市场相关法律法规和审计准则开展执业工作,全面做好相关问题的整改,切实提升审计执业质量,并在收到该监管决定后的 30 日内,向天津证监局提交书面的整改情况报告。

公开资料显示,津药药业于 2001 年 6 月 18 日在上交所挂牌上市,是国内医药领域中聚焦皮质激素类、氨基酸类原料药及制剂研发、生产和销售的企业,其产品布局丰富,拥有地塞米松系列、泼尼松系列、甲泼尼龙系列、倍他米松系列等 40 余个皮质激素原料药品种,23 个氨基酸原料药品种,同时覆盖注射剂、软膏剂、乳膏剂、硬胶囊剂等 17 个剂型的药品,外购技术研发项目是其提升核心产品竞争力、拓展业务布局的重要方式。而此次审计暴露出的外购项目管理问题,并非津药药业近期首次被监管指出内控漏洞,早在 2026 年 1 月,天津证监局就曾因公司合同管理不规范、研发项目风险识别不足等问题,对其采取责令改正的监管措施,同时对 5 名现任及前任高管出具警示函,彼时监管就指出公司部分外购技术项目采用制式合同,违约责任约定不明确,且未能及时识别研发项目终止风险导致预付款收回不及时。

内控问题尚未完成整改,又因审计程序问题引发监管对审计机构的追责,津药药业当前正面临业绩与合规的双重压力。财务数据显示,2025 年前三季度,公司实现营业收入 22.32 亿元,同比下降 13.24%;归属于上市公司股东的净利润 6953.99 万元,同比大幅下降 62.75%,业绩的持续承压让公司的经营发展面临挑战,而外购项目作为其研发创新的重要抓手,管理层面的漏洞不仅可能影响公司的研发进度和产品竞争力,还可能进一步加剧经营风险。对于为其提供审计服务的中审华会计师事务所而言,此次遭监管警示也并非首次因执业质量问题被追责,2025 年 2 月,该所曾因在远高实业 2018 年、2019 年财报审计中未勤勉尽责,出具虚假记载的审计报告,被证监会罚没 226.41 万元,两名签字注册会计师也分别被罚款 25 万元,此次再因审计程序执行不到位遭警示,凸显出其在审计质量控制、执业流程规范等方面仍需完善。

此次天津证监局对中审华及相关签字会计师的监管处罚,是资本市场监管层压实会计师事务所审计责任的又一具体举措。今年以来,证监会多次强调要强化对中介机构的责任追究,从监管处罚情况来看,会计师事务所的违规问题主要集中在风险评估流于形式、关键审计程序执行不到位、未保持职业怀疑等方面,其中警示函作为高频监管措施,主要针对审计程序执行不规范的情形,而行政处罚则主要指向审计报告存在虚假记载、误导性陈述等严重问题。监管层此举不仅是对中审华会计师事务所的整改要求,更是为整个会计师行业敲响警钟,作为资本市场信息披露的 “看门人”,会计师事务所必须严格遵照审计准则开展执业工作,对审计过程中发现的异常情形保持职业怀疑,通过充分、规范的审计程序获取有效审计证据,切实提升执业质量。而对于上市公司而言,也需以此次监管处罚为契机,全面梳理自身在项目管理、合同规范、风险识别等方面的内控漏洞,加快完成整改工作,通过完善的内控体系保障企业经营发展,切实维护投资者合法权益。

发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/124001.html

>>>查看更多:股市要闻