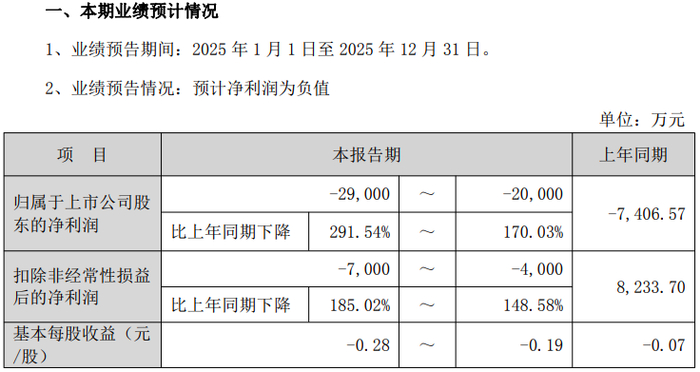

1月31日晚间,深交所上市公司双鹭药业(002038.SZ)披露的2025年业绩预告,再次将这家老牌医药企业推向舆论焦点——报告期内,公司归母净利润预计亏损2.00亿元至2.90亿元,较上年同期的-7406.57万元,亏损幅度同比扩大170.03%至291.54%,这也是公司上市20余年来连续第二年亏损,距离2024年创下的“上市首亏”仅过去一年时间。更值得市场关注的是,公司扣非净利润同样表现疲软,预计为-7000万元至-4000万元,较上年同期的8233.70万元由盈转亏,同比降幅达148.58%至185.02%,盈利能力持续承压。

作为首都第一家登陆深交所的高新技术企业,双鹭药业曾凭借丰富的产品储备在医药行业占据一席之地,如今却陷入连续亏损的困境,其业绩下滑的背后,是行业环境与自身经营的双重压力。据双鹭药业在业绩预告中解释,2025年业绩大幅下滑主要源于两大核心因素,二者共同挤压了公司的利润空间。一方面,受医药行业政策调整、市场竞争日趋激烈等多重因素影响,公司部分核心产品单价较上年出现不同程度下降,直接导致本年度相关产品销售毛利下降约10个百分点,核心业务的盈利支撑力有所弱化;另一方面,非经常性损益的大幅缩水成为业绩亏损的“雪上加霜”,报告期内公司非经常性损益合计减少净利润约2亿元,其中,理财投资损失与交易性金融资产公允价值变动收益的不及预期,成为拖累非经常性损益的主要原因。

面对巨额投资亏损,双鹭药业给出了积极的应对举措,而董事长徐明波的“兜底”承诺,也成为市场关注的焦点。公司明确表示,目前正在通过多种方式挽回本次投资理财损失,为切实维护公司利益,保护中小股东的合法权益不受损害,董事长徐明波自愿作出承诺,本次投资理财无法挽回的差额部分,在最终确认后将由其个人全额补足,且徐明波已明确表态,将在一个月内先行将5000万元资金上缴公司,以缓解公司的资金压力。对于此次董事长自掏腰包“填窟窿”的行为,北京某券商营业部的投资顾问在接受采访时表示,“在上市公司投资亏损频发的当下,董事长自愿兜底补亏的举动较为少见,这既体现了对公司发展的信心,也能在一定程度上稳定市场情绪,但最终能否真正缓解公司困境,仍需看投资损失的挽回情况及公司主营业务的复苏态势”。

双鹭药业同时强调,目前公司货币资金储备充裕,日常生产经营活动一切正常,本次投资亏损及董事长补亏事项,不会对公司其他业务活动的正常开展造成影响,试图打消市场对公司运营稳定性的担忧。但回顾公司近年来的经营数据不难发现,金融资产投资早已成为影响双鹭药业业绩的“双刃剑”,其业绩波动与资本市场行情高度绑定,这种过度依赖非经常性损益的盈利模式,也为公司的业绩稳定性埋下了隐患。

梳理双鹭药业近三年的投资业绩可以看出,其金融资产投资的收益波动极大,呈现出“大起大落”的态势。2023年,得益于复星医药、首药控股、星昊医药等持仓股票的股价上涨,双鹭药业凭借这些交易性金融资产的公允价值变动收益,斩获了1.97亿元的利润,成为当年业绩的重要支撑;但好景不长,2024年资本市场行情转向,上述持仓股票股价出现大幅波动,直接导致双鹭药业净利润减少1.78亿元,成为公司当年陷入上市首亏的重要推手之一。2025年以来,这种波动态势并未改善,据公司2025年三季报显示,前三季度归母净利润实现1.41亿元,同比增幅高达943.10%,看似亮眼的业绩背后,依然是交易性金融资产公允价值变动收益的拉动——2025年1-9月,公司实现公允价值变动收益1.28亿元,而2024年同期则为亏损1.22亿元,同比增长达204.93%。但业内人士普遍认为,这种依托资本市场行情的收益具有极强的偶然性和不可持续性,无法形成稳定的盈利能力,一旦资本市场行情走弱,公司业绩便会面临再次下滑的风险。

截至2025年三季度末,双鹭药业依然持有大量上市公司股票,其中,作为首药控股的第三大股东,持股比例达3.54%,同时还是星昊医药的第二大股东,持股比例为6.33%。这也意味着,未来一段时间内,双鹭药业的业绩依然会受到这些持仓股票股价波动的影响,投资业务的不确定性仍将是公司业绩复苏的重要阻力。

除了投资业务的拖累,双鹭药业的核心主营业务也面临着不小的压力,毛利率的持续下滑便是最直接的体现。数据显示,公司毛利率从2023年的81.56%高位持续回落,2024年骤降至67.97%,降幅达13.59个百分点,2025年前三季度进一步下滑至61.60%,较2023年高位累计降幅超20个百分点,核心业务的盈利效率持续走低。对比同期生物制药行业均值来看,据Wind数据显示,2025年前三季度生物制药行业平均毛利率为68.5%,双鹭药业61.60%的毛利率明显低于行业均值,凸显出公司产品在市场竞争中的劣势,也反映出行业政策调整对公司盈利能力的持续冲击。

公开资料显示,北京双鹭药业股份有限公司成立于1994年12月24日,2004年9月9日正式登陆深圳证券交易所,作为国内较早投身生物制药领域的企业之一,公司深耕医药行业多年,已研究开发并投放市场70余个品种,其中包含3个具有自主知识产权的国家一类新药,产品覆盖血液、肿瘤、心脑血管、肝病、糖尿病、肾病等多个治疗领域,拥有丰富的产品储备。据悉,双鹭药业的领军人徐明波博士,自创业以来便坚守“以质量求生存,以创新求发展”的经营理念,带领公司从一家小型研发企业成长为国内生物制药骨干企业,其研发的立生素、扶济复等产品,在市场上拥有较高的认可度,其中扶济复作为国家一类新药,还曾荣获国家科学技术进步二等奖。

如今,这家拥有深厚技术积淀和丰富产品储备的老牌医药企业,正遭遇上市以来的最大经营困境,连续亏损、毛利率三连降、投资业务承压等多重难题叠加,考验着公司的经营能力与发展韧性。对于双鹭药业而言,如何改善主营业务盈利能力、遏制毛利率下滑态势,同时优化投资业务布局、降低非经常性损益对业绩的影响,成为当前亟待解决的核心问题。业内人士分析认为,未来双鹭药业若能聚焦核心产品研发,提升产品竞争力,同时收紧投资业务、降低投资风险,有望逐步摆脱业绩困境,实现盈利能力的稳步复苏;但短期内,公司仍将面临业绩承压的局面,投资者需谨慎关注公司后续业绩披露及经营策略调整情况。

对于普通投资者而言,双鹭药业的案例也给出了重要警示:过度依赖非经常性损益的上市公司,业绩稳定性往往较差,投资风险相对较高,

发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/123896.html

>>>查看更多:股市要闻