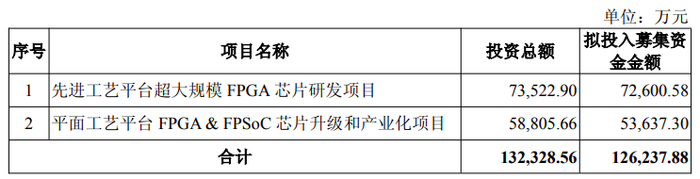

2026年1月26日晚间,A股首家专注FPGA业务的上市公司安路科技(688107)披露定增预案,拟向不超过35名特定对象发行不超过1.2亿股A股股票,募资总额不超过12.62亿元,扣除发行费用后将全额投向先进工艺平台超大规模FPGA芯片研发、平面工艺平台FPGA&FPSoC芯片升级和产业化两大核心项目。这份重金押注技术突围的计划,却与公司持续恶化的业绩形成鲜明反差:2023年至2024年连续两年归母净利润亏损超1.9亿元,2025年前三季度亏损进一步扩大至1.91亿元,同比下滑21.08%,营收更是从2022年的10.42亿元逐年萎缩至2025年前三季度的3.68亿元,业绩与募资的强烈对冲,让这场国产FPGA突围战充满悬念。

安路科技在预案中明确,本次募资核心目标是突破超大规模FPGA芯片技术瓶颈,完成现有产品迭代升级,通过推出全系列FPGA及FPSoC新产品,拓宽通信、工业控制、智驾汽车等应用场景,强化核心研发实力以追赶国际先进水平。据披露,本次定增需先通过上交所审核及证监会同意注册,发行定价基准日为发行期首日,发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%,具体发行时机将根据市场情况择机推进。作为国内FPGA领域的标杆企业,安路科技成立于2011年11月,2021年登陆科创板后,成为A股市场首家聚焦FPGA业务的上市公司,经过十余年发展,已构建起FPGA芯片硬件与编译软件自主研发的完整技术体系,截至2025年9月末,累计获得知识产权授权322项,其中发明专利124项,研发人员占比超80%,技术储备在国内同行中处于第一梯队。

业绩持续低迷的背后,是行业需求承压与研发投入高企的双重挤压。公开数据显示,安路科技2021年上市首年即亏损3085万元,2022年短暂扭亏实现归母净利润5983万元后,2023年、2024年再度陷入亏损泥潭,两年分别亏损1.97亿元、2.05亿元,加上2025年前三季度的1.91亿元亏损,三年半累计亏损超6.2亿元。营业收入的持续下滑更凸显经营压力,从2022年10.42亿元的峰值,到2023年降至7.01亿元、2024年进一步收窄至6.52亿元,2025年前三季度仅完成3.68亿元,较2022年同期降幅超60%。安路科技在业绩说明中解释,下游市场需求低迷叠加公司为保持行业竞争力持续维持高强度研发投入,是业绩下滑的主要原因,这一情况在国内FPGA行业并非个例,受全球半导体行业周期性调整影响,2024年国内FPGA市场规模虽同比增长近20%达249.9亿元,但中低端市场竞争加剧导致企业盈利空间持续压缩。

比业绩亏损更严峻的是现金流与资产质量的潜在风险。截至2025年9月30日,安路科技经营活动产生的现金流量净额为-9088.39万元,同比骤降332.64%,期末现金及现金等价物仅剩余9508万元,较期初大幅减少57%,仅能覆盖不到一年的研发投入。与此同时,公司存货账面价值攀升至5.13亿元,应收账款达1.35亿元,在下游需求疲软的背景下,存货跌价与应收账款坏账风险持续累积。值得注意的是,公司资产负债率仅为12.73%,远低于行业平均水平,财务杠杆空间相对充足,但有限的现金储备与持续失血的经营现金流,让此次定增成为维系公司研发投入与正常运营的关键支撑,若定增落地受阻,公司将面临研发中断与市场份额萎缩的双重危机。

从行业格局来看,安路科技的逆势募资,既是企业生存的必然选择,也是国产FPGA突围的缩影。FPGA被誉为电子设计领域的“万能芯片”,广泛应用于5G通信、数据中心、智驾汽车等核心领域,全球市场长期被AMD旗下赛灵思、英特尔旗下Altera两大巨头垄断,二者合计市占率超70%,国内厂商在超大规模FPGA领域仍处于起步阶段,技术与生态建设均存在差距。数据显示,2025年全球FPGA市场规模达111.4亿美元,中国市场规模突破332亿元人民币,其中16nm以下先进工艺FPGA市场规模达48.54亿美元,2030年预计将增长至87.12亿美元,复合年均增长率12.4%,高于行业平均增速,这一高增长赛道成为国产厂商突围的核心目标。目前国内FPGA企业中,紫光同创、复旦微电与安路科技构成第一梯队,其中紫光国微2025年上半年FPGA产品出货量与市占率维持高位,新一代产品市场拓展顺利,给安路科技带来不小的竞争压力。

政策层面的支持为国产FPGA企业提供了重要发展契机。近年来,国家持续加大对集成电路产业的扶持力度,《新时期促进集成电路产业和软件产业高质量发展的若干政策》明确对研发投入占比超15%的集成电路企业给予税收减免,安路科技2024年研发投入占比超30%,可充分享受政策红利。地方层面,济南、上海等多地将FPGA芯片研发列为重点发展方向,济南高新区已形成以高云半导体、联暻半导体为核心的FPGA产业集群,依托国家级集成电路设计产业化基地,为企业提供技术研发、封装测试等全链条配套服务,国内FPGA产业整体发展环境持续优化。安路科技此次募投的先进工艺平台超大规模FPGA研发项目,精准锚定高端市场空白,项目成功实施后,有望打破国际垄断,解决下一代无线通信、数据中心等领域的高端芯片供应问题,为下游产业提供安全可靠的国产化替代方案。

市场分析人士普遍认为,安路科技此次定增是一场“背水一战的豪赌”。在业绩连年亏损、现金流吃紧的背景下,将有限资金全部投入高风险、长周期的研发项目,体现了管理层对技术突围的坚定决心,但也暗藏多重不确定性。一方面,FPGA芯片研发投入大、周期长,高端产品设计投入超1亿美元,且面临先进制程工艺、EDA工具链等多重技术瓶颈,研发进度能否达到预期存在变数;另一方面,国内FPGA市场竞争日趋激烈,除了同行企业的挤压,国际巨头也在加速布局中低端市场,即使新产品成功研发,也面临市场推广与客户验证的长期过程。某券商电子行业分析师在接受采访时表示,“安路科技的核心竞争力在于软硬件自主研发能力,但短期业绩压力与现金流风险难以忽视,若定增顺利落地且研发取得突破,公司有望在国产替代浪潮中抢占先机,反之则可能陷入生存困境”。

对于普通投资者而言,安路科技的突围之路既是机遇也是风险。短期来看,定增预案的披露或能缓解市场对公司现金流的担忧,但业绩持续亏损、存货与应收账款风险等问题仍将压制股价表现;长期来看,公司的投资价值核心取决于研发突破进度与市场拓展效果,若能成功打破国际垄断,切入高端FPGA市场,将打开长期成长空间,反之则可能面临估值下调风险。从行业趋势来看,随着5G/6G通信、人工智能、智能驾驶等新兴领域的快速发展,FPGA市场需求将持续增长,国产替代是必然趋势,安路科技作为国内领先企业,有望受益于行业红利,但前提是能够克服短期经营压力与技术瓶颈。

总体而言,安路科技此次12.62亿元募资研发,既是企业自身寻求突破的必然选择,也是国产FPGA产业在困境中突围的一个缩影。在全球半导体产业格局重构与国内自主可控政策推动的双重背景下,国产FPGA企业唯有坚持核心技术研发,才能在激烈的市场竞争中站稳脚跟。对于安路科技而言,这场豪赌的结局不仅关乎企业自身的生死存亡,也将影响国内FPGA产业的国产替代进程,其后续定增进展与研发突破情况,值得市场持续关注。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/72421.html

>>>查看更多:股市要闻