浙江大洋生物科技集团股份有限公司(003017)近期公告连发,一边是核心募投项目第三次延期至 2026 年 12 月,投资额从 1.98 亿元追加至 2.18 亿元;另一边,公司股东杨兴礼及其一致行动人年内两度因违规操作遭浙江证监局监管处罚,这家老牌化学原料企业的募资使用与股东合规问题引发市场密集关注。

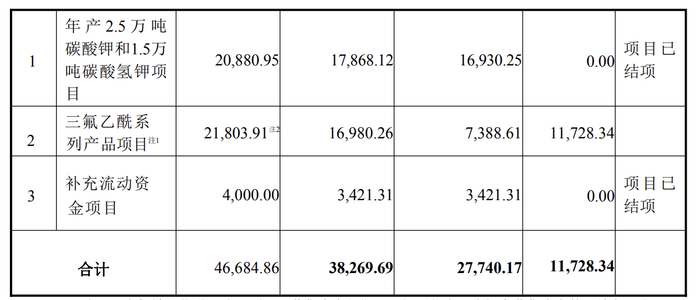

回溯来看,大洋生物的募资之路始于 2020 年 10 月,公司通过 IPO 公开发行 1500 万股,发行价 28.85 元 / 股,募集资金总额 4.33 亿元,扣除发行费用后实际净额 3.83 亿元。截至 2025 年 11 月 30 日,公司累计使用募集资金 2.77 亿元,剩余 1.17 亿元尚未投入使用。其中,年产 2.5 万吨碳酸钾、1.5 万吨碳酸氢钾项目及补充流动资金项目已完成结项,而备受关注的三氟乙酰系列产品项目累计投入 7388.61 万元,剩余募集资金全部沉淀于此。

这一项目的由来颇具波折。此前,公司原募投的 “含氟精细化学品建设项目” 募集资金长期闲置,为提升使用效率,大洋生物在 2022 年 4 月、6 月两次召开会议,审议通过变更部分募资用途的议案,将相关资金转向三氟乙酰系列产品项目。公司解释称,该项目核心产品三氟乙酸受农药、医药行业需求带动,市场规模持续扩张 ——2025 年国内需求量从 1.65 万吨增至 2.00 万吨,同比增长 21%,而行业产能同期仅从 3.15 万吨增至 3.45 万吨,同比增长 10%,供需缺口下,市场对产品质量一致性、成本竞争力及交付稳定性提出了更高要求。

为匹配市场需求,大洋生物对三氟乙酸生产线进行二次深化设计,升级自动化与数字化水平,新增部分装备及控制系统以优化工艺技术。这一调整并非个例,在化学原料及精细化工行业,智能化改造已成为提升竞争力的必然选择,格林生物等同行也通过产线自动化升级保障产品稳定性与环保合规性,但此类改造往往伴随设备投入增加与实施周期延长。具体到大洋生物,这一升级直接导致项目投资额从 1.98 亿元上调至 2.18 亿元,不足部分由公司自筹补足,而实施周期则一再拉长,最终酿成三度延期的局面。

梳理来看,该项目的延期轨迹清晰可见:2023 年 10 月,因属地环评、安评审批标准提高及不可抗力影响,项目预定可使用状态日期从 2023 年 9 月首次延至 2024 年 12 月;2024 年 11 月,应急管理部门要求对氯化、氟化工艺实施全流程自动化改造,公司需攻克技术难题并优化设备参数,项目再次延期至 2025 年 12 月;2025 年末的第三次公告则显示,受更高自动化程度带来的周期延长,以及市场环境、产能利用情况等因素考量,公司决定进一步放缓建设进度,将日期推至 2026 年 12 月。

对于此次延期及增资,大洋生物强调,这是基于保障项目建设质量、提高募集资金使用效率的审慎决定,仅涉及投资进度变更,不改变实施主体、方式及募资用途,不存在损害股东利益的情形,且增资符合公司长期发展规划,不会对正常经营造成重大不利影响。但市场更关注的是,1.17 亿元募集资金长期沉淀的使用效率问题,以及三次延期背后是否存在项目规划不足的隐患。

与募投项目的 “拖沓” 形成对比的是,公司股东层面的合规问题频发。今年 8 月 6 日,大洋生物公告称,股东杨兴礼在持股超 5% 后,其一致行动人杨明泰、杨月荣通过集中竞价交易增持公司股份,合计持股比例增加 1% 时未及时通知上市公司并公告,违反《证券法》相关规定,浙江证监局对三人采取责令改正措施。这已是杨兴礼年内第二次遭监管处罚 —— 年初其就因违规增持被监管警示,短短一年内在信息披露与股份交易上两触红线,凸显出部分股东在合规意识上的薄弱。值得注意的是,近期汇能海投等主体因类似信披违规已遭监管重罚,罚款总额超千万元,监管层对资本市场信息披露违规的打击力度可见一斑,大洋生物股东的连续违规或面临更严格的后续监管关注。

公开资料显示,大洋生物创建于 1976 年,是一家老牌化学原料制造企业,主营无机盐产品生产,目前已形成以钾盐为主,兽药及含氟精细化学品协同发展的 “一体两翼” 产业格局。此次三氟乙酰系列产品项目作为公司拓展含氟精细化学品业务的关键布局,其进展直接影响公司产业升级进程;而股东层面的合规风险若持续发酵,可能进一步影响公司市场形象与融资能力。对于投资者而言,既要关注募投项目延期背后的行业趋势与公司技术升级逻辑,也要警惕股东合规问题可能引发的监管风险,后续项目建设进度与股东整改情况值得持续跟踪。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67846.html

>>>查看更多:股市要闻