瑞财经 严明会 近日,沪士电子股份有限公司(以下简称:沪电股份)在港交所提交上市申请,联席保荐人为中金公司和汇丰。

沪电股份2010年在深交所挂牌上市,是数据通讯和智能汽车领域PCB解决方案提供商。

报告期内,沪电股份实现收入分别为83.36亿元、89.38亿元、133.42亿元和84.94亿元,期内利润分别为13.62亿元、14.9亿元、25.66亿元和16.78亿元。

公司业绩保持高速增长,2024年及2025年上半年,收入同比大增49.26%、56.59%,净利润同比增长72.29%、48.76%。

沪电股份的绝大部分收入均来自PCB产品销售,期间该业务收入占比超95%。

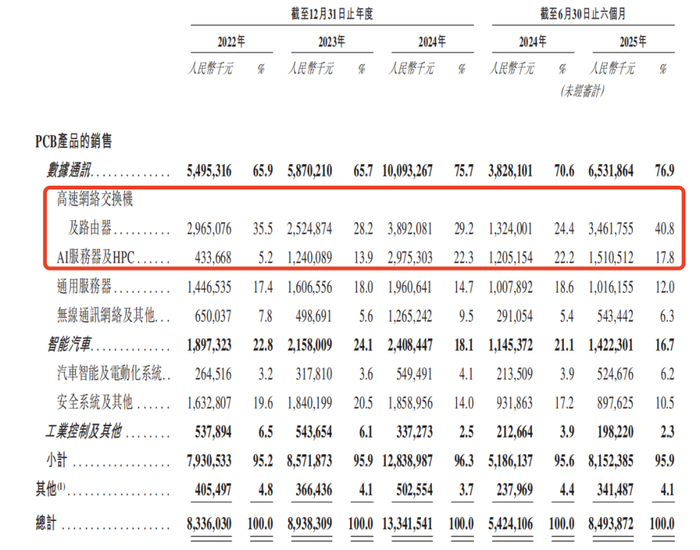

细分来看,数据通讯领域的高速网络交换机及路由器是最核心的业务支柱,收入占比由2022年的35.5%增至2025年上半年的40.8%;其次是AI服务器及HPC,同期收入占比由5.2%增至17.8%。

这两大业务的猛涨成为沪电股份收入攀升的中坚力量,使公司总收入由不到百亿迅速突破130亿元。2024年及2025年上半年,高速网络交换机及路由器的收入同比分别增加13.67亿元及21.38亿元,增速分别高达54.14%及161.48%;同期,AI服务器及HPC的收入同比分别增加17.35亿元和3.05亿元,增幅为139.93%和25.34%。

从PCB产品层数划分来看,公司22层至30层、32层及以上PCB产品的收入占比趋高,由2022年的32.9%上升至2025年上半年的54.2%。同时,10至20层、8层及以下PCB产品收入占比则由62.3%降至41.7%。

沪电股份持续升级产品组合转向高性能及高信赖性及更高层数的PCB,以应对应用领域(特别是在AI服务器及HPC、高速网络交换机及路由器领域)不断变化且日益先进的需求,公司因此毛利率不断增长,报告期各期分别为27.9%、28.4%、31.7%及32.3%。

从销售地区来看,沪电股份大多数收入来自境外地区。报告期内,公司境外收入占比分别为75.5%、80.7%、83.2%及81.1%,整体升高。

期内,沪电股份的前五大客户集中度呈上升趋势,收入占比分别为46%、46%、50.9%和51.2%。同期,公司从前五大供应商的采购额分别占各期总采购额的34%、41.3%、40.5%和46.1%。

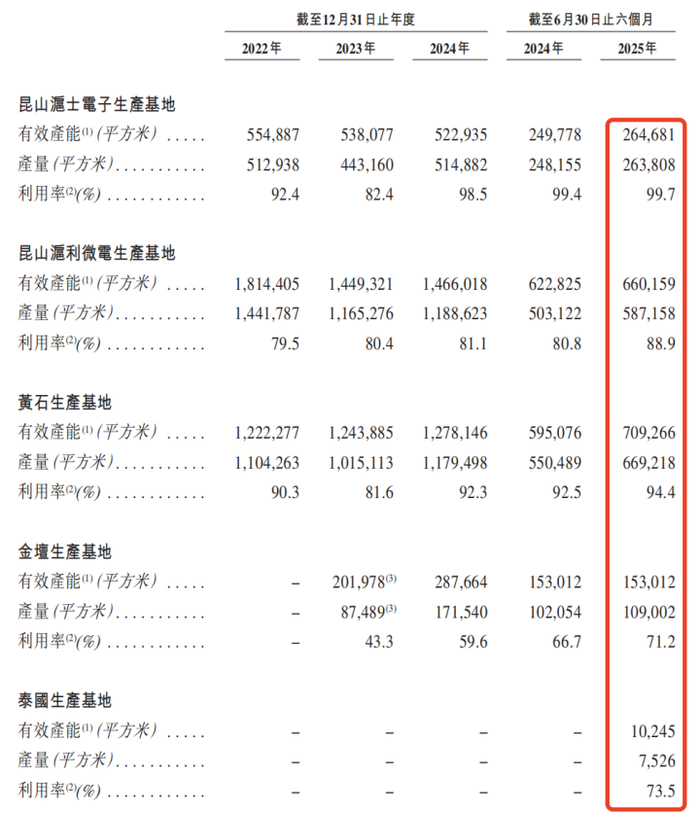

截至2025年上半年末,沪电股份在中国和泰国合计拥有五个主要生产基地。在中国的四个生产基地中,有两个位于昆山市,一个位于黄石市,一个位于常州市。

不过,从招股书披露的五大生产基地产能利用率来看,除昆山沪士电子生产基地和黄石基地的产能利用率在2025年上半年基本饱和外,其余生产基地的利用率均不及90%。

其中,位于常州市的金坛生产基地在被沪电股份收购前是亏损资产,主要生产汽车用PCB。沪电股份通过技术改造,将该基地的产能利用率从2022年的43.3%提升至2025年上半年的71.2%。另外,公司的泰国生产基地刚开始试产,产能利用率只有73.5%。

相关公司:沪电股份sz002463

>>>查看更多:股市要闻