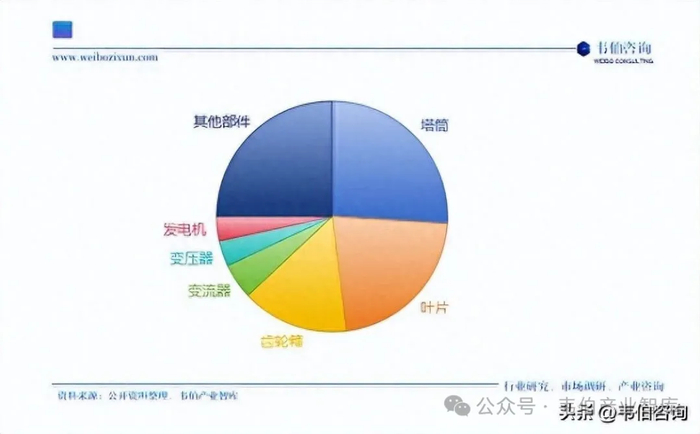

齿轮箱位于风力涡轮机的底部,连接着风轮(叶片)和发电机,是风力发电机组中技术含量较高的部件之一,在风电机组总成本中占比约 15%,仅次于塔筒和叶片。

图表1:风力发电机组各部件成本构成(%)

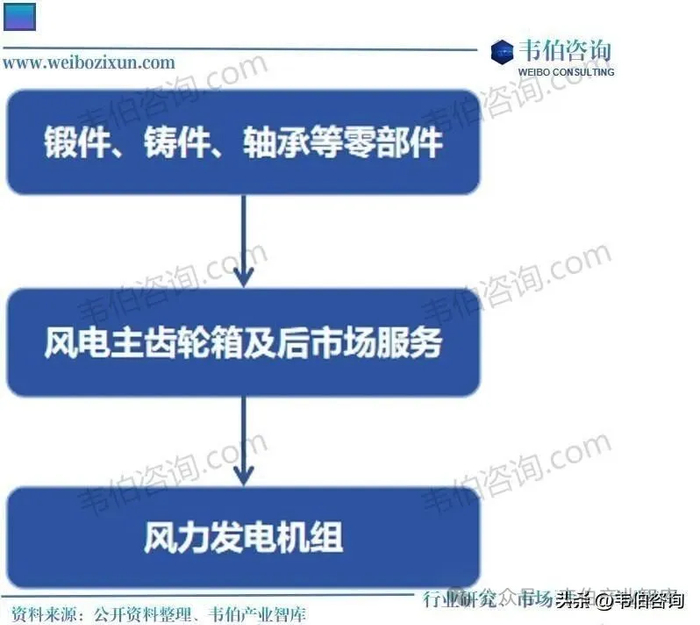

风力发电齿轮箱的上游行业为铸件、锻件和轴承等零部件制造商。

铸件、锻件主要原材料为钢铁,我国钢铁供应量整体充足,价格随着市场供需情况具有一定的波动性,从而带动铸件、锻件的采购价格波动变化。

我国轴承行业目前处于产业结构升级的关键时期,中高端轴承产品仍主要以进口为主,随着瓦房店轴承集团风电轴承有限责任公司、洛阳轴承集团股份有限公司等国产轴承厂商的兴起,预计未来将逐渐实现进口替代。

图表2:风电主齿轮箱产业链结构图

风力发电齿轮箱的下游行业主要是风电整机制造商。

近年来,我国加快构建清洁低碳能源体系,风力发电已经成为能源转型的重要方向,国家先后出台了一系列产业政策鼓励风电行业及其关联产业的发展,风电行业中长期仍处于良好发展阶段。

2024年,全国新增风力发电装机容量8699万千瓦,同比增长9.6%,其中:陆上风电新增装机容量8137万千瓦,占全部新增装机容量的93.5%,海上风电新增装机容量561.9万千瓦,占全部新增装机容量的6.5%。截至2024年底,全国风力发电累计装机5.61亿千瓦,连续15年稳居世界第一,约占全球总装机的46%。

2025年1-8月,全国风力发电新增装机容量为5784万千瓦,同比增长22%。风电行业的广阔发展前景为行业提供了支撑,风电行业大型化、轻量化、降本的发展趋势也为风电主齿轮箱制造企业的技术迭代、服务能力的提升带来了新的挑战。

图表3:2014-2025年中国风力发电新增装机容量及增长趋势(万千瓦,%)

更多关于风电主齿轮箱行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2025年中国风电主齿轮箱行业专题调研与深度分析报告》。

>>>查看更多:股市要闻